Apreciado cliente:

Les recordamos que existen varias bonificaciones aplicables en el Impuesto sobre Bienes Inmuebles, entre las que destacamos las bonificaciones para familias numerosas y las aplicables a inmuebles que hayan instalado sistemas generales de ahorro energético.

A continuación le detallamos la operativa de las citadas bonificaciones conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles.

No obstante, si desea que analicemos las bonificaciones aplicables y sus características en cualquier otro municipio, pónganse en contacto con nosotros.

Bonificación para familias numerosas

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

- La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

- El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

- El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

- No se puede solicitar si se tienen deudas en periodo ejecutivo.

- Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

- La bonificación se concede a petición de la persona interesada.

- La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

- Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

- En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

Cuantía de la bonificación:

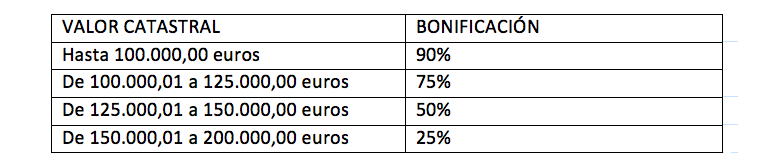

- El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

- No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Bonificación por inversión en sistemas de ahorro energético

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles titulares de inmuebles donde se hayan instalado sistemas de ahorro energético para el autoconsumo. Dicha bonificación es compatible con la bonificación por familia numerosa detallada en el apartado anterior.

Requisitos a cumplir:

- Las instalaciones no deben tener carácter obligatorio, y, respecto a las instalaciones para la producción de calor que incluyan colectores, éstos deben ser homologados por la administración competente.

Dichos requisitos se acreditarán mediante certificación emitida por técnico competente junto con el justificante de presentación de la documentación técnica en el Registro de autoconsumo de energía eléctrica de les Illes Balears.

- Se deberá aportar copia de la comunicación previa de las obras, justificantes de pago de la Tasa de servicios urbanísticos y del Impuesto sobre construcciones, instalaciones y obras.

- En el caso de inmuebles en régimen de propiedad horizontal donde se realice una instalación compartida (comunidad de propietarios), podrán aplicar la bonificación aquellos propietarios vinculados a la instalación, por lo que deberán aportar una relación de los que participan, y el importe de la bonificación no podrá superar el coste de la participación económica de cada propietario.

- No se puede solicitar si se tienen deudas municipales en periodo ejecutivo.

Cuantía de la bonificación:

- El porcentaje de bonificación es del 50% de la cuota de IBI correspondiente al inmueble donde se hayan instalado sistemas generales de ahorro energético para el autoconsumo.

- La bonificación se aplicará, durante los seis periodos impositivos siguientes a la instalación.

- En el caso de inmuebles de uso residencial, el importe acumulado de la bonificación durante los 6 ejercicios no podrá superar el 100% del coste de la instalación, sin IVA.

- Para inmuebles de uso no residencial, el importe acumulado de la bonificación no podrá superar el 50% del coste de la instalación, sin IVA.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de las citadas bonificaciones, o si desea que analicemos la normativa de su Ayuntamiento, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Fdo. Irma RIERA