LEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL

Impuesto sobre el Patrimonio.

- Base imponible en el caso de inmuebles.

Hasta ahora, los bienes inmuebles se debían valorar a efectos del IP por el mayor valor de: el valor catastral, el comprobado por la Administración a efectos de otros tributos, y el precio, contraprestación o valor de adquisición.

La modificación introducida por la Ley de Prevención y Lucha contra el Fraude Fiscal incluye en la redacción el valor “determinado por la Administración”. En este sentido, se refiere la norma al denominado “Valor de Referencia”. Este valor será determinado por la Dirección General del Catastro como resultado del análisis de los precios de todas las compraventas realizadas ante fedatario público en función de los datos de cada inmueble obrantes en el Catastro y se actualizará anualmente.

Este valor, no podrá ser superior al valor de mercado y servirá como base imponible del Impuesto Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (“ITP y AJD”) y del Impuesto sobre Sucesiones y Donaciones (“ISD”). En el supuesto de que el valor declarado, el precio pagado o de la contraprestación fuese superior al Valor de Referencia se utilizará el mayor de dichas magnitudes como base imponible del impuesto correspondiente.

Para Inmuebles adquiridos a partir del 1 de enero de 2022, cuya base imponible haya sido determinada conforme al Valor de Referencia, este valor será el que se use para determinar la Base Imponible del Impuesto sobre Patrimonio, no afectando en ningún caso a los inmuebles integrantes del patrimonio preexistente.

- Valoración de Seguros de Vida.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La Ley del Impuesto sobre el Patrimonio establece que los seguros se computarán por su valor de rescate en el momento del devengo del impuesto.

Para evitar supuestos de desimposición, se modifica la Ley para contemplar que, en aquellos supuestos en los que el tomador no tenga la facultad de ejercer el rescate total en la fecha de devengo del impuesto, el seguro se computará por el valor de la provisión matemática en la citada fecha. No obstante, esta regla no se aplicará a los contratos de seguro temporales que únicamente incluyan prestaciones en caso de fallecimiento o invalidez y otras garantías complementarias de riesgo.

- Valoración rentas temporales y vitalicias.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La base imponible en las rentas temporales y vitalicias se cuantifica por el valor actual de las rentas, es decir, por el valor de capitalización en la fecha del devengo del Impuesto.

Sin embargo, cuando se perciban rentas, temporales o vitalicias, procedentes de un seguro de vida, éstas se computarán por su valor de rescate a la fecha de devengo del impuesto y, en su defecto, por la provisión matemática a la citada fecha.

- Aplicación de la normativa de las Comunidades Autónomas a los No Residentes.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

Se amplía el derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos para todos los contribuyentes no residentes y no sólo para los residentes en un estado miembro de la UE o del EEE.

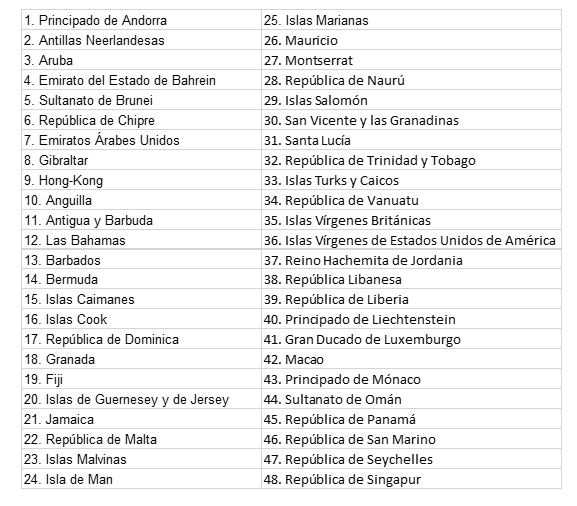

- Jurisdicciones no cooperativas.

Concepto

: Se sustituye el concepto “paraíso fiscal” por el de “jurisdicción no cooperativa”, que alcanzará a cualquier jurisdicción incluida en el listado que se apruebe mediante la correspondiente orden ministerial.

La vigente lista de territorios, con las modificaciones derivadas y que se deriven de lo establecido en el Real Decreto 116/2003, seguirá siendo de aplicación en tanto no se apruebe mediante Orden Ministerial una nueva relación de países y territorios con la consideración de jurisdicción no cooperativa.

Lista de países y territorios que tienen la consideración de jurisdicción no cooperativa con las modificaciones derivadas de lo establecido en el Real Decreto 116/2003