Apreciado cliente,

Como sabrá, ayer 9 de noviembre de 2021, se publicó en el Boletín Oficial del Estado el Real Decreto-ley 25/2021 por el que se adapta la Ley Reguladora de las Haciendas Locales a la reciente jurisprudencia del Tribunal Constitucional respecto a la declaración de inconstitucionalidad de la determinación de la Base Imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVNTU), comúnmente denominado PLUSVALÍA MUNICIPAL.

El pasado 26 de octubre, el Tribunal Constitucional declaró que, para la determinación de la Base Imponible del IIVNTU, no se podía establecer un método objetivo que implicase en todo caso la existencia de un aumento en el valor de los terrenos, con independencia de que hubiese existido realmente ese incremento o no. Todo ello, fundamento en base a que dicho método atentaba contra el principio de capacidad económica por el cual debe estar regido nuestro sistema tributario.

En virtud de lo anterior, el Consejo de Ministros aprobó el lunes 8 de noviembre un Real Decreto adaptando el método de determinación de la Base Imponible del IIVNTU a las exigencias del Tribunal Constitucional. Por ello, se exponen a continuación las modificaciones que comportan la aprobación de dicho Real Decreto:

DETERMINACIÓN DE LA BASE IMPONIBLE:

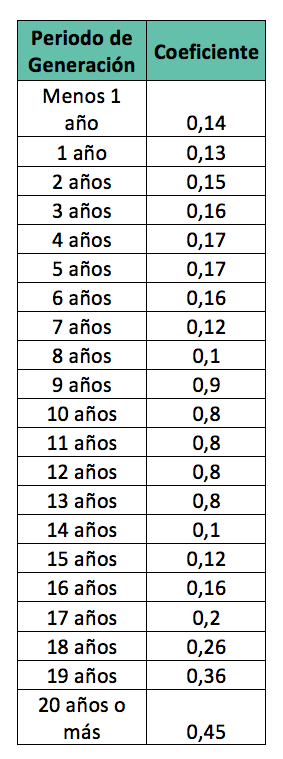

La Base Imponible del impuesto será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los que se indican a continuación en función del número de años transcurridos desde la adquisición del inmueble:

Estos coeficientes se podrán actualizar anualmente en función de la evolución del mercado inmobiliario, mediante, por ejemplo, en la Ley de Presupuestos Generales del Estado.

Los Ayuntamientos podrán reducir hasta un 15% los valores catastrales del suelo en función de su grado de actualización, con el fin de que garantizar que el tributo se adapte a la realidad inmobiliaria de cada municipio.

OPCIÓN DEL SISTEMA DE ESTIMACIÓN DIRECTA:

Se crea la opción para el contribuyente de tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble. Ésta se determina por la diferencia entre el valor de transmisión del suelo y el de adquisición. Si se demuestra que la plusvalía real es inferior a la resultante del método de estimación objetiva, se podrá aplicar la real.

Cuando haya suelo y construcción, para obtener la plusvalía real del suelo, se aplicará la proporción que representa el valor catastral del suelo sobre el valor catastral total.

SUPUESTO DE NO SUJECIÓN:

Para los casos en que haya habido una inexistencia de incremento de valor de los terrenos, será el contribuyente el encargado de acreditar la inexistencia de dicho incremento.

Deberá declarar la transmisión y aportar los títulos que documenten la transmisión y adquisición.

Los Ayuntamientos podrán de oficio comprobar el valor. Para determinar el aplicable, se tomará el mayor entre el declarado y el comprobado.

TRIBUTACIÓN DE LAS PLUSVALIAS GENERADAS EN MENOS DE UN AÑO:

Finalmente, como última novedad, se gravarán también las plusvalías generadas en menos de un año, es decir, las que se producen cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año y que, por tanto, pueden tener un carácter más especulativo.

Todas estas modificaciones entran en vigor desde hoy, 10 de noviembre de 2021, aplicándose los coeficientes de este Decreto hasta la publicación de las respectivas Ordenanzas Fiscales de cada Ayuntamiento, los cuales tienen el plazo máximo de 6 meses para adecuar sus propias normativas.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel. 971214616.

Cordialmente,

Irma Riera.