Como es sabido, el Impuesto Temporal de Solidaridad de las Grandes Fortunas es un tributo directo, personal y complementario del Impuesto sobre el Patrimonio, que grava patrimonios netos superiores a 3.000.000 de euros y cuya aplicación ha quedado prorrogada mientras no se revise la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica.

Al igual que en el IP, la tributación por este impuesto está sujeta al llamado “límite conjunto”.

¿En qué consiste el límite conjunto?

Es decir, que la cuota íntegra del Impuesto Temporal de Solidaridad de las Grandes Fortunas, conjuntamente con las cuotas del IRPF y del Impuesto sobre el Patrimonio, no puede exceder del 60% de la suma de las bases imponibles del IRPF. cuando la suma de las cuotas de los tres tributos excede del citado 60%, la reducción se practica sobre la cuota del Impuesto Temporal de Solidaridad de las Grandes Fortunas hasta alcanzar el límite, con la restricción de que dicha reducción no puede superar el 80%.

¿Qué dice la norma?

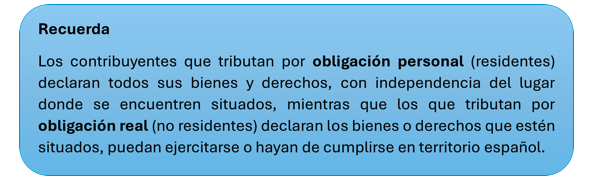

El apartado Doce del artículo 3 de la Ley 38/2022 que regula la aplicación de dicho límite, establece su aplicación únicamente a los sujetos pasivos que tributan por obligación personal, lo que implica que el límite no se aplica tratándose de contribuyentes no residentes que tributan por obligación real.

¿Qué ha dicho el TEAC?

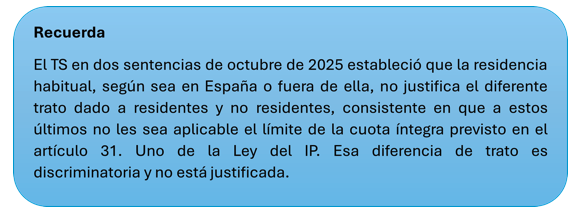

El Tribunal Económico-Administrativo Central (TEAC) ha dictado en dos recientes resoluciones ha flexibilizado dicho criterio y considera de aplicación el límite tanto a contribuyentes residentes en España como a no residentes. Para ello, trae a colación la reciente doctrina sentada por el TS respecto de la aplicación del límite conjunto en el IP, la cual, a su entender, es perfectamente aplicable al ámbito del ITSGF, y considera discriminatoria a aplicación de la reducción de cuota prevista para el ITSGF únicamente a los residentes en España que tributan por obligación personal, y no a los no residentes, sujetos por obligación real.

La regulación de dicho límite en el IP y en el ITSGF es prácticamente idéntica, motivo que lleva al TEAC a adoptar la misma decisión que el TS hace unos meses.

¿Qué efectos prácticos tiene esta doctrina?

- Se abre la puerta a reducir cuota del ITSGF a no residentes: Los contribuyentes no residentes que tributen en el ITSGF por obligación real podrán aplicar el límite conjunto, lo que supondrá una menor carga tributaria.

- Impacto directo en autoliquidaciones y rectificaciones: contribuyentes no residentes que hayan ingresado ITSGF de ejercicios anteriores no prescritos sin aplicar dicho límite, pueden proceder a la rectificación de las autoliquidaciones y recuperar las cantidades pagadas en exceso.

- Hay que tener en cuenta que el TEAC, al estimar esta cuestión, no se pronuncia sobre cómo debe calcularse dicho límite en los casos de no residentes, sino que, simplemente ordena a la AEAT efectuar los cálculos necesarios para determinar la nueva suma de cuotas, y en su caso, la nueva cuota íntegra que corresponda, previa aportación por parte del obligado tributario de la documentación necesaria para la determinación del citado límite.

Recomendación: Es aconsejable que los contribuyentes que pudieran verse afectado por esta doctrina, consulten su caso con un asesor fiscal para que, en función de las circunstancias concretas, se valoren las posibles acciones a adoptar.