Una cuestión práctica que genera dudas frecuentes es la del tratamiento contable del IVA soportado no deducible en las cuotas de un arrendamiento financiero o leasing.

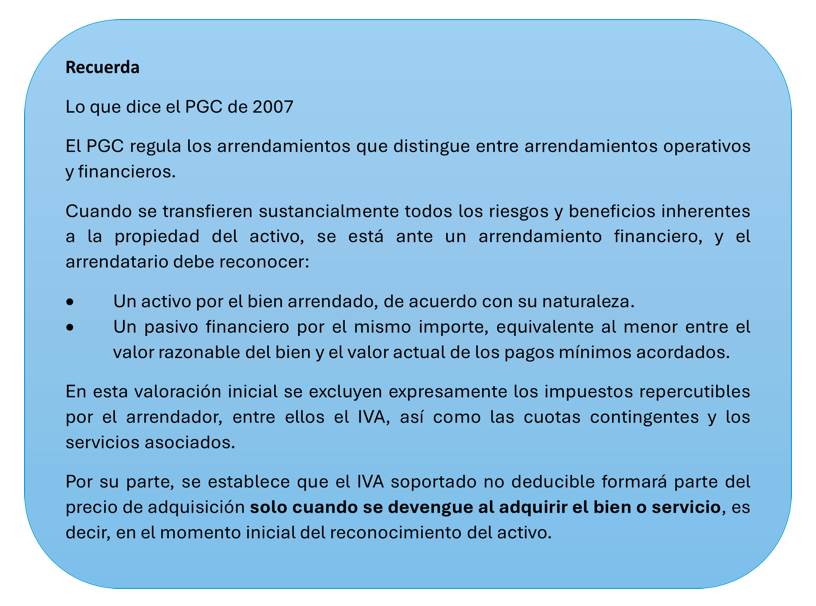

El origen de la cuestión radica en la diferente naturaleza del IVA soportado según el momento en que se devenga. Cuando una empresa adquiere un bien mediante arrendamiento financiero, el activo se registra inicialmente por el valor razonable del bien o el valor actual de los pagos mínimos del arrendamiento, sin incluir las cuotas de IVA repercutidas por el arrendador. Sin embargo, en muchos casos parte del IVA soportado no es deducible (por ejemplo, en bienes de uso mixto o actividades exentas).

La duda surge entonces: ¿ese IVA no deducible debe añadirse al coste del activo o reconocerse como gasto del periodo?

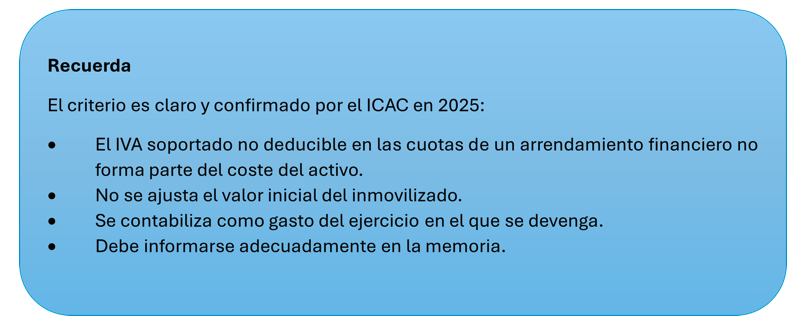

El ICAC se acaba de pronunciar sobre dicha cuestión determinando que el IVA no deducible devengado con posterioridad al registro inicial del activo no debe incorporarse al coste del inmovilizado, sino contabilizarse como gasto del ejercicio en que se produce el devengo.

Este criterio no es novedoso ya que, lo que en realidad hace el ICAC es confirmar un criterio sentado anteriormente en una Resolución de 1992.

Aplicación práctica al leasing

En un contrato de leasing, el IVA se devenga periódicamente en cada cuota. Por tanto, aunque las cuotas estén pactadas desde el inicio, el IVA de cada una se devenga de forma independiente y con posterioridad al registro del inmovilizado.

Por ello, el ICAC considera que no procede modificar la valoración inicial del activo por estas cuotas de IVA, aunque no sean deducibles.

Cada importe de IVA soportado no deducible debe registrarse como gasto del ejercicio correspondiente, en una cuenta del grupo 6 (por ejemplo, “Otros tributos”).

De esta forma, el valor del inmovilizado permanece inalterado desde el momento de su reconocimiento inicial, reflejando de forma adecuada el coste económico del bien sin incluir elementos de naturaleza fiscal devengados con posterioridad.

Obligación de información en la memoria

Finalmente, el ICAC recuerda que, aunque el IVA no deducible no se capitalice en el valor del bien, la empresa debe reflejar en la memoria de las cuentas anuales toda la información significativa relacionada con el tratamiento contable aplicado, especialmente si las cantidades son relevantes o si afectan de manera sustancial a los resultados del ejercicio.

Este requisito se enmarca en el principio de imagen fiel de las cuentas, piedra angular de la contabilidad, que exige que los estados financieros reflejen la verdadera situación económica y patrimonial de la empresa.