Sehr geehrter Kunde,

Das Amtsblatt des spanischen Staates BOE vom 28. Dezember 2022 veröffentlichte das Gesetz 38/2022 vom 27. Dezember über die Einführung von befristeten Energiesteuern und Steuern auf Kreditinstitute und Finanzkreditinstitute, das die befristete Solidaritätssteuer auf große Vermögen einführt und einige Steuervorschriften ändert.

Mit diesem Gesetz werden zwei befristete Abgaben für zwei ganz bestimmte Wirtschaftszweige eingeführt:

- Abgabe für die wichtigsten Betreiber und Erzeuger von Erdöl oder Erdgas, Kohlebergbau oder Ölraffination. Es handelt sich um eine nichtsteuerliche öffentliche Leistung, die in den Jahren 2023 und 2024 in Höhe von 1,2 % des Umsatzes zu zahlen ist.

- Steuer auf Finanzkreditinstitute und -einrichtungen. Dabei handelt es sich um eine nichtsteuerliche öffentliche Zuwendung; der zu zahlende Betrag beläuft sich auf 4,8 % der Summe der Nettozinserträge und der Erträge abzüglich der Gebühren und Provisionen und gilt für die Jahre 2023 und 2024.

Mit demselben Gesetz werden jedoch die Solidaritätssteuer für große Vermögen eingeführt und andere steuerliche Regelungen geändert:

- Befristete Solidaritätssteuer auf grosse Vermögen

- Körperschaftssteuer

- Vermögensteuer

BEFRISTETE SOLIDARITÄTSSTEUER AUF GROSSE VERMÖGEN

Das verabschiedete Gesetz sieht diese Steuer vor, die eine Ergänzung zur Vermögenssteuer darstellt und auf das Nettovermögen von Privatpersonen von mehr als 3 Millionen Euro erhoben wird.

Wenn also, wie auf den Balearen, Einzelpersonen bereits mit ihrem Nettovermögen besteuert werden, müssen sie diese Steuer nicht zahlen.

Die Solidaritätssteuer auf große Vermögen wird auf dem gesamten Staatsgebiet angewandt, so dass in den Autonomen Gemeinschaften, in denen keine Vermögenssteuer gezahlt wird, weil sie eine Ermäßigung dieser Steuer vorgesehen haben, die neue Steuer gezahlt werden muss (an den Staat, nicht an die Autonome Gemeinschaft), wenn das Vermögen der Person 3 Millionen Euro übersteigt.

Von dieser neuen Steuer sind dieselben Vermögenswerte und Rechte ausgenommen, die auch von der Vermögenssteuer befreit sind (Hauptwohnsitz bis zu einer bestimmten Grenze, Anteile an Unternehmen, die bestimmte Anforderungen erfüllen usw.).

Für die Ermittlung der Bemessungsgrundlage dieser Steuer gelten die gleichen Regeln wie für die Vermögensteuer. Es gilt ein Freibetrag von mindestens 700 .000 €.

Die Abgrenzung erfolgt wie bei der Vermögensteuer zum 31. Dezember eines jeden Jahres. Sie wird in den Jahren 2022 und 2023 anwendbar sein.

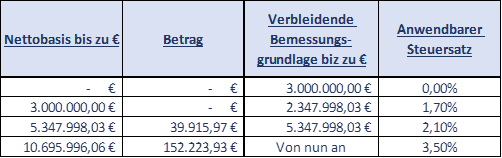

Die Gebühr wird nach der folgenden Tabelle berechnet:

Für die Einkommensteuer (IRPF), die Einkommensteuer (IP) und die Vermögensteuer (Impuesto de solidaridad de las grandes fortunas) gelten dieselben Grenzen wie für die Summe der Quoten für die Einkommensteuer (IRPF) und die Einkommensteuer (IP).

Übersteigt die Summe der drei Quoten 60 % der IRPF-Bemessungsgrundlage, wird der Steuerbetrag der Solidaritätssteuer auf große Vermögen bis zum Erreichen der angegebenen Grenze gesenkt, wobei die Senkung 80 % nicht überschreiten darf.

In der Praxis sind die Bewohner der Balearen, die bereits eine Vermögenssteuer zahlen, von dieser Steuer nicht betroffen. Wir werden dies an zwei Beispielen sehen:

- Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug von Schulden und steuerfreien Gütern und Rechten) von 3.500.000,00 €. Die zu zahlende Vermögensteuer würde sich auf 54.697,54 € belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 8 .500,00 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

- Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug der Schulden und der steuerfreien Güter und Rechte) von 6.500.000,00 €. Die zu zahlende Steuer würde sich auf 130.945,28 € für die Vermögenssteuer belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 64.108,01 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

VERMÖGENSSTEUER FÜR NICHTANSÄSSIGE

Das Vermögensteuergesetz für die natürliche Personen ohne Wohnsitz in Spanien, so dass sie für diese Steuer in Spanien besteuert werden, wenn:

- Sie sind direkte Eigentümer einer Immobilie in Spanien.

- Sie besitzen Anteile oder Beteiligungen an spanischen oder ausländischen Unternehmen, deren Vermögen zu mindestens 50 % direkt oder indirekt aus in Spanien gelegenen Immobilien besteht. Bei der Berechnung der Aktiva werden die Nettobuchwerte aller in den Büchern der Entität ausgewiesenen Aktiva durch ihre Marktwerte zum 31. Dezember ersetzt.

Diese Änderung tritt bereits für die Vermögenssteuer 2022 in Kraft, die zwischen Mai und Juni 2023 eingereicht werden muss.

Wir von FIS3 Asesores stehen Ihnen gerne zur Verfügung, um alle diesbezüglichen Fragen zu klären.