Le informamos que el pasado 29 de octubre de 2025 se publicó la Orden HAC/1198/2025, de 21 de octubre, por la que se aprueban los modelos necesarios para el cumplimiento de las obligaciones del Impuesto Complementario (conocido como Pilar Dos).

Recordemos que este impuesto, regulado por la Ley 7/2024, de 20 de diciembre, transpone la Directiva (UE) 2022/2523, tiene como objetivo garantizar una tributación mínima global del 15% para los grupos multinacionales y los grupos nacionales de gran magnitud.

Es decir, en relación al ejercicio 2024, estarán sujetos al impuesto los grupos que, en al menos dos de los cuatro ejercicios comprendidos entre 2020 y 2023, hayan obtenido una cifra de negocios consolidada igual o superior a 750 millones de euros.

A continuación, se detallan las características principales de los modelos aprobados, así como otras cuestiones de carácter general:

- Modelo 240 – Comunicación de la entidad constitutiva declarante de la declaración informativa del Impuesto Complementario.

- Modelo 241 – Declaración informativa del Impuesto Complementario.

- Modelo 242 – Autoliquidación del Impuesto Complementario.

Modelo 241 – Declaración informativa

Deberán presentar esta declaración todas las entidades que formen parte de un grupo multinacional o nacional de gran magnitud radicadas en España.

Excepciones: No será necesaria su presentación si el grupo ya ha presentado la información a través de:

a) La entidad matriz última radicada en España o en un país con acuerdo de intercambio de información con España.

b) Una entidad designada en España por el grupo para presentar la declaración en su nombre.

c) Una entidad designada en otra jurisdicción con la que exista acuerdo de intercambio de información en vigor.

En estos casos, deberá presentarse el Modelo 240 (Comunicación de la entidad declarante).

Declaración informativa simplificada del modelo 241 (DT 2ª del Reglamento):

Para ejercicios iniciados antes del 31 de diciembre de 2028, o finalizados antes del 1 de julio de 2030, los grupos podrán optar por una versión simplificada de la declaración, en los siguientes casos:

- Jurisdicciones que no generen impuesto complementario o donde este sea nulo por aplicación de puertos seguros.

- Jurisdicciones donde no se requiera un cálculo individualizado por entidad.

La opción deberá ejercerse por la entidad declarante en la propia declaración informativa.

Modelo 240 – Comunicación de la entidad declarante

Esta comunicación incluirá:

- Identificación, fechas del período impositivo y país de residencia de la entidad matriz última o de la entidad designada.

- Jurisdicción de presentación de la declaración e identificación del sustituto.

Una sola comunicación bastará para todas las entidades españolas del grupo.

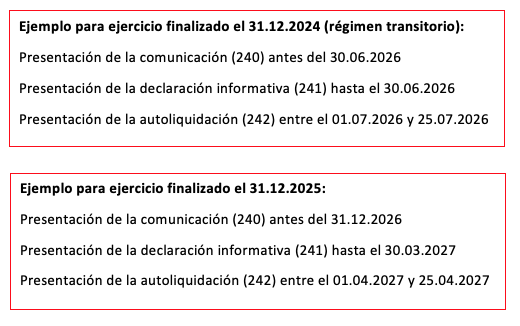

Plazos de presentación:

o Modelo 240 (Comunicación): antes de los tres últimos meses previos a la finalización del plazo del Modelo 241.

o Modelo 241 (Declaración informativa): hasta el último día del decimoquinto mes posterior al cierre del período impositivo.

o Modelo 242 (Autoliquidación): dentro de los 25 días naturales siguientes al plazo del Modelo 241.

Régimen transitorio: ningún modelo 242 podrá presentarse antes del 30/06/2026.

Régimen sancionador

La falta de presentación o presentación incorrecta de la declaración informativa se considera infracción grave, sancionada con 10.000 euros por dato omitido o incorrecto, con un límite máximo del 1% del importe neto de la cifra de negocios del grupo.

Le recomendamos revisar si su grupo empresarial se encuentra dentro del ámbito de aplicación del nuevo impuesto y adaptar sus sistemas de información financiera a los requerimientos establecidos por la Orden.

Nuestro equipo fiscal queda a su disposición para analizar las implicaciones concretas de esta normativa y asistirle en la preparación y presentación de los modelos correspondientes.