Apreciado cliente,

El pasado 28 de Diciembre de 2023 se publicaron el Real Decreto-ley 8/2023 y el Real Decreto 1171/2023, de 27 de diciembre, que incluyen, entre otras medidas, modificaciones en el Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades, Impuesto sobre el Patrimonio, Impuesto Temporal de Solidaridad de las Grandes Fortunas, Impuesto sobre el Valor Añadido, Impuesto especial sobre la Electricidad, Impuesto sobre el Valor de la Producción de Energía Eléctrica y el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

A continuación, se resumen las medidas adoptadas que afectan al IRPF, IS, IVA e IIVTNU, con breve referencia al Impuesto especial sobre la Electricidad y al Impuesto sobre el Valor de la Producción de Energía Eléctrica. No se detallan las modificaciones relativas al Impuesto sobre el Patrimonio y al Impuesto Temporal de Solidaridad de las Grandes Fortunas por haber dedicado una circular especial a este asunto dada su trascendencia.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

Prórroga de los límites excluyentes del método de estimación objetiva

Con efectos a partir del 1 de enero de 2024, se amplían las magnitudes de exclusión de 250.000,00 € para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales (en la norma se fijaba en 150.000,00 €); 125.000,00 € volumen de los rendimientos íntegros del año inmediato anterior que corresponda a operaciones por las que estén obligados a expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal (en la norma se fijaba en 75.000,00 €) y 250.000,00 € volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior (en la norma se fijaba en 150.000,00 €).

El plazo de renuncias al régimen de estimación objetiva y la revocación de estas que deben surtir efectos para 2024 finalizará el 31 de enero de 2024.

Deducción por obras de mejora de eficiencia energética en viviendas

Con efectos a partir del 1 de enero de 2024 se amplía un año más el ámbito de aplicación temporal de la deducción por obras de mejora de eficiencia energética en viviendas. Concretamente, se extienden hasta el 31 de diciembre de 2024 todas las medidas destinadas a las reformas que ayuden a realizar un consumo más sostenible de energía, ya sea en casas particulares o en bloques de vecinos. Estas ayudas permitirán deducirse un 20 %, 40 % o 60 % de IRPF a quienes impulsen estas actuaciones sobre sus propiedades.

Obligación de declarar por medios electrónicos

Se introduce en el artículo 95.5 de la Ley de IRPF un segundo párrafo que permite establecer la obligación de presentación por medios electrónicos de las autoliquidaciones de IRPF siempre y cuando la Administración tributaria asegure la atención personalizada a los contribuyentes que precisen de asistencia para el cumplimiento de la obligación.

IMPUESTO SOBRE SOCIEDADES (IS)

Libertad de amortización de inversiones que utilicen energía procedente de fuentes renovables

Se prorroga un año más la libertad de amortización prevista en la DA decimoséptima de la LIS, para inversiones en instalaciones destinadas al autoconsumo de energía eléctrica que utilicen fuentes de energía renovables. Por tanto, podrá aplicarse libertad de amortización en aquellas inversiones que entren en funcionamiento en 2024, siempre que cumplan el resto de requisitos.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Límites para la aplicación del régimen simplificado y del régimen especial de agricultura, ganadería y pesca

Con efectos desde 1 de enero de 2024, se amplía a 250.000,00 euros (en la norma se fijaba en 150.000,00 €) el límite de volumen de ingresos para poder aplicar el régimen simplificado de IVA y el REAGP.

Tipo impositivo productos energéticos

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de diciembre de 2024, queda fijado el tipo impositivo del 10% las entregas, importaciones y adquisiciones intracomunitarias de energía eléctrica.

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de marzo de 2024, se aplicará el tipo del 10% a las entregas, importaciones y adquisiciones intracomunitarias de gas natural.

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 30 de junio de 2024, se aplicará el tipo del 10% a las entregas, importaciones y adquisiciones intracomunitarias de briquetas y «pellets» procedentes de la biomasa y a la madera para leña.

Tipo impositivo alimentos

Como ya se indicó en circular del 28 de diciembre de 2023, se prorroga durante el primer semestre de 2024 (hasta el 30 de junio de 2024), la aplicación en el IVA del tipo impositivo del 0 por ciento que recae sobre los productos básicos de alimentación, así como la del 5 por ciento con que resultan gravados los aceites de oliva y de semillas y las pastas alimenticias.

IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA (IIVTNU)

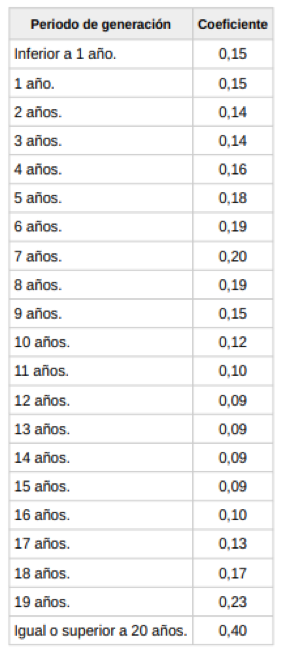

Con efectos a partir del 1 de enero de 2024, se actualizan los importes máximos de los coeficientes a aplicar sobre el valor del terreno en el momento del devengo, según el período de generación, conforme a la siguiente escala:

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Modificación del Tipo impositivo

Con efectos desde el 1 de enero de 2024 hasta el 31 de marzo de 2024, el Impuesto Especial sobre la Electricidad se exigirá al tipo impositivo del 2,5 por ciento. Desde el 1 de abril de 2024 hasta el 30 de junio de 2024, al tipo impositivo del 3,8 por ciento.

Con ello se atenúa la medida excepcional adoptada en el RDL 17/2021, por la que se redujo el tipo impositivo al 0,5 por ciento.

En consecuencia, con la redacción actual de la norma, a partir del 1 de julio de 2024, volverá a aplicarse el tipo impositivo normal del 5,11269632 por ciento.

IMPUESTO SOBRE EL VALOR DE LA PRODUCCIÓN DE ENERGÍA ELÉCTRICA

Modificación de la Base imponible y Pagos Fraccionados

Se modifica para el 2024 la determinación de la base imponible y el importe de los pagos fraccionados del Impuesto Sobre el Valor de la Producción de Energía Eléctrica (IVPEE).

Deja de estar suspendido el Impuesto y para su reactivación, con efectos exclusivamente para 2024, se introduce una regla especial de atenuación del impuesto aplicable al primer semestre del año.

Así, la base imponible estará constituida por el importe total que corresponda percibir al contribuyente por la producción e incorporación al sistema eléctrico de energía eléctrica medida en barras de central por cada instalación en el período impositivo, minorada en la mitad de las retribuciones correspondientes a la electricidad incorporada al sistema durante el primer trimestre natural, y minorada en una cuarta parte de las retribuciones correspondientes a la electricidad incorporada al sistema durante el segundo trimestre natural.

Esto implicará en la práctica que el Impuesto tendría un coste efectivo del 3,5% hasta marzo 2024 y del 5,25% hasta junio 2024, alcanzando posteriormente para el resto del año el 7% establecido como tipo de gravamen general.

Para cualquier cuestión al respecto, rogamos contacten con nosotros al telf. 971.21.46.16.

Cordialmente,

Fdo. Irma Riera