Apreciado cliente,

En el BOE de 28 de diciembre de 2022 se publicó la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias.

Esta Ley, crea dos gravámenes temporales, a dos sectores muy concretos de la economía:

Gravamen a operadores principales y productores de crudo de petróleo o gas natural, minería de carbón o refino de petróleo. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 1,2% sobre la cifra de negocios, aplicable en 2023 y 2024.

Gravamen a las entidades y establecimientos financieros de crédito. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 4,8% sobre la suma del margen de intereses y de los ingresos menos los gastos por comisiones, aplicable en 2023 y 2024.

No vamos a extendernos en esta circular sobre ambos gravámenes, al no ser obligados a la declaración los destinatarios de la misma, que son nuestros clientes (que no se dedican a ninguna de las dos actividades).

Sin embargo, en la misma Ley se crea el Impuesto de solidaridad de las grandes fortunas y se modifican otras normas tributarias, que es lo que desarrollaremos a continuación:

- IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS.

- IMPUESTO SOBRE SOCIEDADES.

- IMPUESTO SOBRE EL PATRIMONIO.

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

En la Ley aprobada se crea este impuesto, que es complementario del Impuesto sobre el Patrimonio, y grava el patrimonio neto de las personas físicas de cuantía superior a 3 millones de euros. Por tanto, como es el caso de Baleares, si las personas físicas ya están gravadas con el Impuesto sobre el Patrimonio, sólo tendrán que pagar este Impuesto de solidaridad, complementario, si la cuantía de este último excede de lo que han pagado en el Impuesto sobre el Patrimonio, pues se dispone que la cuota pagada por el Impuesto sobre el Patrimonio se deducirá de la cuota a pagar del Impuesto de solidaridad de las grandes fortunas.

El Impuesto de solidaridad de las Grandes Fortunas se aplicará en todo el territorio nacional, por lo que en aquellas comunidades autónomas donde no se paga Impuesto sobre el Patrimonio, por haber legislado una bonificación en este Impuesto, se deberá pagar el nuevo Impuesto (al Estado, no a la Comunidad Autónoma) si el patrimonio de la persona física supera los 3 millones de euros.

Están exentos de este nuevo Impuesto los mismos bienes y derechos que están exentos del Impuesto sobre el Patrimonio (vivienda habitual hasta un límite, participaciones en sociedades que cumplan determinados requisitos, etc.).

Para determinar la base imponible de este Impuesto se aplicarán las mismas reglas que en el Impuesto sobre el Patrimonio. Se aplicará un mínimo exento de 700.000 €.

El devengo es igual que en el Impuesto sobre el Patrimonio, el 31 de diciembre de cada año. Será aplicable en los ejercicios 2022 y 2023.

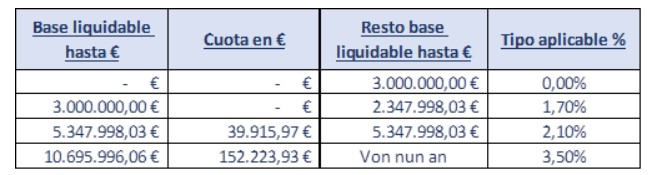

La cuota se determinará con la siguiente tabla:

Se aplicarán los mismos límites de cuota entre IRPF, IP e Impuesto de solidaridad de las grandes fortunas, que los aplicables a la suma de cuotas de IRPF e IP. En el supuesto de que la suma de las tres cuotas supere el 60% de la base imponible del IRPF, se reducirá la cuota del Impuesto de solidaridad de grandes fortunas hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

En cuanto al modelo de declaración y plazo para la presentación de la misma, está pendiente de aprobación el desarrollo reglamentario.

Se indica en la Ley que la recaudación de este nuevo Impuesto se destinará a financiar políticas de apoyo a los más vulnerables.

A efectos prácticos, a los residentes en Baleares, que ya venían satisfaciendo Impuesto sobre el Patrimonio, no les afecta este Impuesto. Lo veremos con dos ejemplos:

- Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 3.500.000,00 €. La cuota que le correspondería satisfacer 54.697,54 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 8.500,00 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

- Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 6.500.000,00 €. La cuota que le correspondería satisfacer 130.945,28 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 64.108,01 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

IMPUESTO SOBRE SOCIEDADES

Se modifica la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades:

1.- Consolidación fiscal.-

Se incorpora para los períodos impositivos que se inicien en 2023 una medida temporal en la determinación de la base imponible en el régimen de consolidación fiscal, de tal manera que la base imponible del grupo se determinará por la suma de las bases imponibles positivas individuales y del 50% de las bases imponibles negativas individuales. El restante 50% de bases imponibles individuales no incluidas en la base imponible del ejercicio iniciado en 2023, se integrará en partes iguales en los 10 ejercicios siguientes.

2.- Deducción por inversiones en producciones cinematográficas y series audiovisuales españolas y extranjeras.-

Con efectos 1 de enero de 2021, se regulan de forma expresa las aportaciones efectuadas por el inversor para la financiación de las producciones, de tal manera que se permite la aplicación de la deducción por el contribuyente que financia los costes de la producción de producciones españolas de largometrajes y cortometrajes cinematográficos, de series audiovisuales y de espectáculos en vivo de artes escénicas y musicales, cuando las cantidades que aporte destinadas a financiar los citados costes se aporten en cualquier fase de la producción, con carácter previo o posterior al momento en que el productor incurra en los costes de producción. Esta modificación aporta seguridad jurídica, pues la Dirección General de Tributos había contestado en consulta vinculante de 29 de julio de 2022 (V1811-22) que la deducción sólo era aplicable por el inversor por los gastos incurridos desde que se formalice el contrato de financiación.

Con efectos 1 de enero de 2023 se incrementan los límites máximos de las deducciones en producciones cinematográficas y de series audiovisuales españolas o extranjeras, elevando de 10 a 20 millones de euros el importe máximo de la deducción por producción realizada en territorio español. En caso de series audiovisuales, el límite será de 10 millones de euros por cada episodio producido.

IMPUESTO SOBRE EL PATRIMONIO DE NO RESIDENTES

e modifica la ley del Impuesto sobre el Patrimonio para las personas físicas no residentes en España, de tal manera que tributarán por este Impuesto en España si:

Son propietarios directamente de algún inmueble en España.

Son propietarios de acciones o participaciones en sociedades, españolas o extranjeras, cuyo activo esté constituido en al menos el 50%, de forma directa o indirecta, por bienes inmuebles situados en territorio español. Para el cómputo del activo, los valores netos contables de todos los bienes contabilizados en la Entidad se sustituirán por sus valores de mercado a 31 de diciembre.

Esta modificación entra en vigor ya para el Impuesto sobre el Patrimonio de 2022, a presentar entre mayo y junio de 2023.