Apreciado cliente:

Como ya le informamos en nuestra circular número 16/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las siguientes modificaciones adoptadas en la Ley General Tributaria:

- Recargos por la presentación de declaraciones fuera de plazo sin requerimiento previo de la Administración.

- Sanciones.

- Intereses de demora.

- Recaudación en periodo ejecutivo.

Por presentación de declaraciones fuera de plazo

Atentamente,

Irma Riera

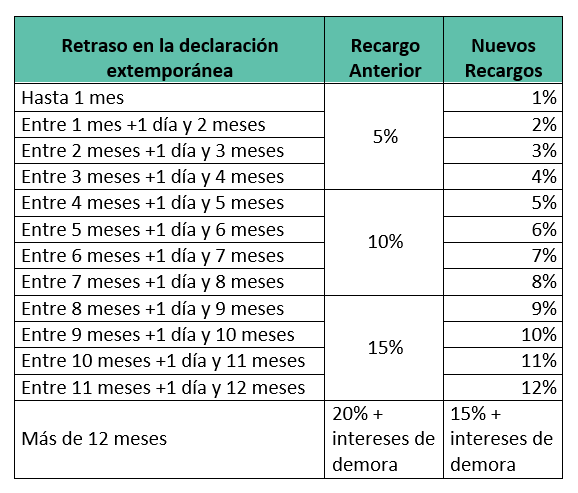

1. RECARGOS POR DECLARACIÓN EXTEMPORÁNEA SIN REQUERIMIENTO PREVIO

Con la reforma de la Ley 11/2021, se minoran los porcentajes de recargo, estableciendo un sistema de recargos crecientes por declaración extemporánea sin requerimiento previo:

Cabe destacar, que serán de aplicación a los recargos exigidos con anterioridad a la entrada en vigor de la Ley 11/2021, siempre que resulte más favorable al obligado tributario y el recargo no haya adquirido firmeza.

Además, se añade una excepción en la cual no se exigirán los recargos. Para los casos en que el obligado tributario regularice voluntariamente, unos hechos o circunstancias idénticos a los regularizados por la Administración en otros ejercicios tributarios, mediante la presentación de una declaración o autoliquidación correspondiente a otros períodos del mismo concepto impositivo, no se exigirán los recargos. Siempre y cuando se den las siguientes condiciones:

- Que la declaración o autoliquidación se presente en el plazo de seis meses a contar desde el día siguiente a aquél en que la liquidación se notifique o se entienda notificada.

- Que se produzca el completo reconocimiento y pago de las cantidades resultantes de la declaración o autoliquidación.

- Que no se presente solicitud de rectificación de la declaración o autoliquidación, ni se interponga recurso o reclamación contra la liquidación dictada por la Administración.

- Que de la regularización efectuada por la Administración no derive la imposición de una sanción.

Para las declaraciones aduaneras, no será de aplicación lo previsto en el artículo 27 de la LGT, debido a que resultan incompatibles con el Reglamento UE nº 952/2013, por el que se establece el Código Aduanero de la Unión, el cual ya fija la fórmula de cálculo de los intereses de demora.

2. SANCIONES

Reducción de las sanciones

Se modifica el artículo 188 de la LGT que regula la reducción de las sanciones, incrementando así las reducciones de las sanciones:

- Se eleva la reducción de las sanciones derivadas de las actas con acuerdo del 50% al 65%.

- Se mantiene la reducción por conformidad al 30%.

- Se eleva la reducción de la sanción, que pasa del 25% al 40%, cuando se dé el pronto pago: Es decir, si se es notificado entre los días 1 y 15 del mes, que se pague antes del día 20 del mes posterior. Si se es notificado entre el los días 16 y el 31 del mes, que se pague antes del día 5 del segundo mes posterior.

Iniciación del procedimiento sancionador en materia tributaria

Se modifica el artículo 209 de la LGT, por el cual se amplia de 3 a 6 meses el plazo del que dispone la Administración para iniciar el procedimiento sancionador desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución.

3. INTERESES DE DEMORA

En los supuestos en los que la Administración tributaria puede exigir intereses de demora al obligado tributario:

Se modifica el artículo 26 de la LGT, por el cual, para el caso en que el obligado tributario haya obtenido una devolución improcedente, no se exigirán intereses de demora cuando éste voluntariamente regularice su situación tributaria sin requerimiento previo.

En los supuestos en los que el obligado tributario puede exigir intereses de demora a la Administración:

Tanto para las devoluciones derivadas de la normativa de cada tributo, como para las devoluciones de ingresos indebidos, se añade que, para el cómputo del plazo no se computarán las dilaciones no imputables a la Administración.

Además, se añade que, en el caso de devoluciones acordadas en un procedimiento de inspección, para el cálculo de los intereses de demora no se computarán los días en que estuvo suspendido el procedimiento por petición expresa del obligado tributario, ni los correspondientes a la extensión del plazo a petición del obligado tributario, para aportar documentación.

4. RECAUDACIÓN EN PERIODO EJECUTIVO

Se modifica el artículo 161.2 de la LGT de Recaudación en periodo objetivo.

La presentación de una solicitud de aplazamiento, fraccionamiento o compensación en período voluntario, sigue impidiendo el inicio del período ejecutivo durante la tramitación de dichos expedientes.

Sin embargo, las solicitudes a las que se refiere el párrafo anterior así como las solicitudes de suspensión y pago en especie no impedirán el inicio del periodo ejecutivo cuando anteriormente se hubiera denegado, respecto de la misma deuda tributaria, otra solicitud previa de aplazamiento, fraccionamiento, compensación, suspensión o pago en especie en periodo voluntario habiéndose abierto otro plazo de ingreso sin que se hubiera producido el mismo.

Es decir que la reiteración de presentación de solicitudes con el único fin de mantener suspendido el periodo ejecutivo, no suspenderá el inicio del mismo.