Apreciado cliente:

El pasado 5 de enero de 2021, le enviamos una circular informándole acerca de las medidas fiscales más significativas aprobadas por la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021 y Ley 3/2020, de 29 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de las Illes Balears para el año 2021.

En el apartado primero de la Circular, se resumían las novedades fiscales en relación al Impuesto sobre la Renta de las Personas Físicas (IRFP) y ampliación de la escala general y del ahorro a partir del ejercicio 2021. Tras haber detectado un error en las escalas de IRPF informadas, a continuación se las enviamos rectificadas.

Para cualquier consulta o aclaración al respecto, quedamos a su disposición.

Cordialmente,

Irma Riera

MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY 11/2020, DE 30 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2021

1. Impuesto sobre la Renta de las Personas Físicas

1.1. Ampliación de la escala general del IRPF

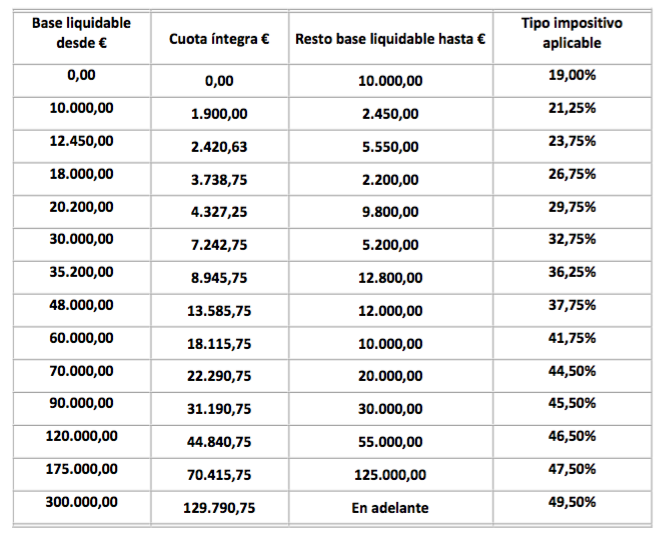

Se añade un nuevo tramo a la escala general del IRPF, aplicable sobre la base general del impuesto (rendimientos del trabajo, del capital inmobiliario, etc.) que superen los 300.000 €, de tal manera que la escala de gravamen en Baleares queda de la siguiente manera:

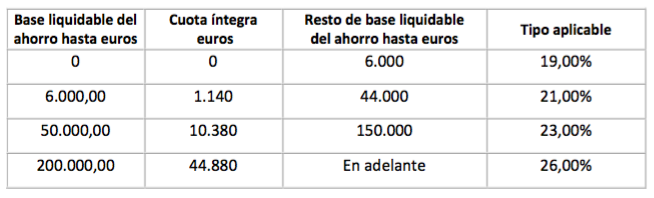

1.2. Nuevo tipo de gravamen del ahorro

Se añade un nuevo tramo a la escala del ahorro del IRPF, aplicable sobre la base del ahorro del impuesto (intereses, dividendos, ganancias patrimoniales, etc.) que superen los 200.000 €, de tal manera que la tributación de este tipo de rendimientos queda de la siguiente manera: