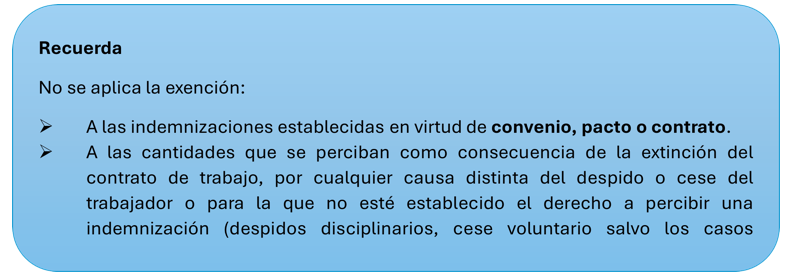

Las indemnizaciones por despido o cese del trabajador están exentas de tributación en el IRPF, siempre que cumplan los siguientes requisitos:

- que la cuantía esté establecida con carácter obligatorio en el Estatuto de los Trabajadores o normativa de desarrollo,

- que no derive de pacto, convenio o contrato individual,

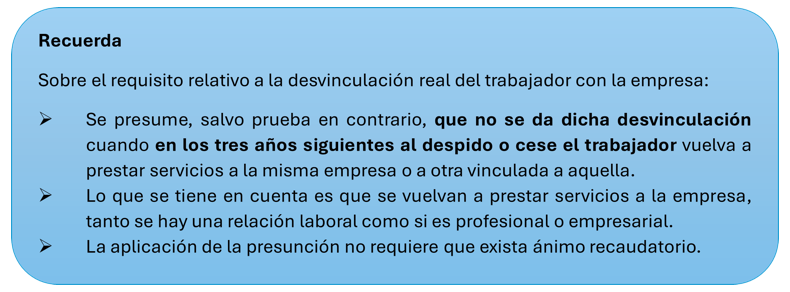

- y que exista una real y efectiva desvinculación del trabajador con la empresa.

El importe exento tiene como límite máximo 180.000 euros. Por tanto, aunque la indemnización total no exceda de lo estipulado en el Estatuto de los Trabajadores o en sus normas de desarrollo, si se superan los 180.000 euros, el exceso estará sometido tributación (salvo supuestos especiales).

Cabe precisar que los supuestos de cese por voluntad del trabajador que quedan exentos son aquellos para los que la normativa prevé indemnización como, por ejemplo, rescisión del contrato por modificación perjudicial de jornada, horario o régimen de trabajo a turnos.