El Tribunal Económico-Administrativo Central acaba de dictar una resolución, en unificación de criterio, en la que delimita la valoración que debe hacerse cuando un socio utiliza bienes de la sociedad de forma gratuita o sin contraprestación a cambio.

Esto es algo que, en la práctica, sucede con bastante frecuencia. Piénsese en los casos en los que un socio utiliza una vivienda propiedad de la sociedad sin pagar precio alguno, por ejemplo.

Pues bien, la problemática se genera a la hora de valorar dichos bienes, centrándose la discusión en si deben aplicarse las normas de valoración de las rentas en especie o, si, por el contrario, se aplican las de operaciones vinculadas.

La cuestión se plantea en un supuesto en el que el socio disfruta de forma gratuita de un yate propiedad de la sociedad. La regularización que un primer momento practicó Hacienda consistió en considerar que el socio había obtenido un rendimiento del capital mobiliario en especie de la sociedad, consecuencia de la disponibilidad y uso que se había hecho. Este rendimiento del capital en especie se valoró aplicando el articulo 43 de la LIRPF que contiene las reglas de valoración de las retribuciones en especie.

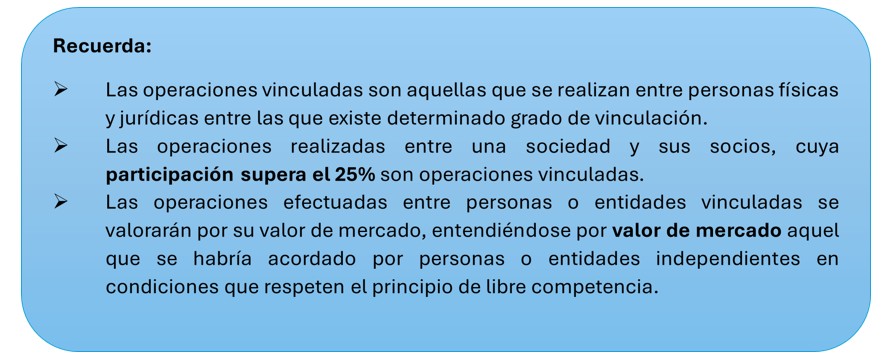

Posteriormente, el TEAR consideró que, dado que existía vinculación entre el socio y la sociedad (porcentaje de participación superior al 25%), debían aplicarse las reglas de valoración de operaciones vinculadas del art. 41 LIRPF (que remite al art. 18 de la LIS).

Pues bien, el TEAC zanja la cuestión partiendo de la base de que una cosa es la calificación de la renta y otra distinta su valoración. Es decir, cuando se pone de manifiesto una renta gravable, lo primero que procede hacer es calificar la misma (como rendimiento del trabajo, rendimiento del capital, etc.) y una vez calificada procede su valoración.

Cuando un socio disfruta de bienes propiedad de la empresa sin pagar nada a cambio, está claro que se pone de manifiesto la existencia de una renta que, de no haberse declarado, la AEAT puede regularizar.

Según el TEAC, la regularización, o la valoración de la renta, se llevará a cabo como operación vinculada o aplicando las normas de valoración de rentas en especie según lo siguiente:

- Regularización como operación vinculada: cuando el socio disfruta gratuitamente de un bien de la sociedad, y la sociedad tuviera ese bien para explotarlo en el ejercicio de su actividad. Por ejemplo, si una sociedad se dedica a la compraventa y alquiler de yates, y el socio dispone de uno de ellos de forma gratuita.

- Regularización como renta en especie (art. 25.1.d) y 43 LIRPF): cuando el socio disfruta gratuitamente de un bien que la sociedad tiene específicamente para esta finalidad. Por ejemplo, si una sociedad con una actividad industrial adquiere una vivienda para cedérsela gratuitamente al socio.