Recientemente, la AEAT ha publicado en su página web una nota informativa sobre los efectos en el ámbito del IRPF del Real Decreto-Ley 9/2024.

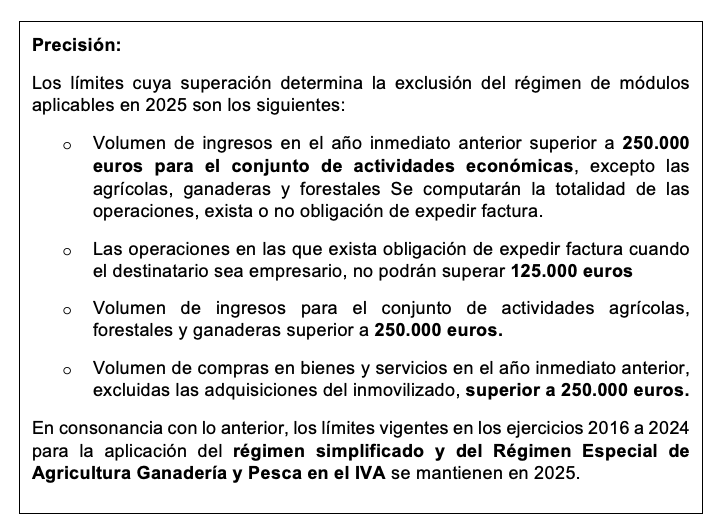

En lo concerniente a los límites para la aplicación del régimen de estimación objetiva, la Agencia Tributaria interpreta que en 2025 continúan estando vigentes los mismos umbrales que han estado vigentes en los ejercicios 2016 a 2024. Los argumentos en los que se basa la AEAT para esta interpretación provienen de la propia Dirección General de Tributos (DGT) y pueden sintetizarse en los siguientes:

- Entre los días 1 de enero y 22 de enero de 2025 la disposición transitoria 32ª de la LIRPF, en su redacción dada por el Real Decreto-ley 9/2024, estuvo plenamente vigente siendo las magnitudes excluyentes las fijadas por dicha disposición.

- Los contribuyentes del IRPF, en base a sus ingresos y gastos de 2024, han iniciado el periodo impositivo con la certeza de poder determinar su rendimiento con arreglo al método de estimación objetiva en 2025.

- La normativa de IRPF establece que la exclusión de módulos produce efectos desde “el inicio del año inmediato posterior a aquel en que se produzca dicha circunstancia”. En consecuencia y, en aras del principio de seguridad jurídica, dado que la causa sobrevenida de exclusión (no convalidación del RD-L) ha tenido lugar en 2025, se puede entender que los efectos de la exclusión se producirán en 20026.