El sistema fiscal en España presenta variaciones significativas según las Comunidades Autónomas, especialmente en áreas como el Impuesto sobre la Renta de las Personas Físicas (IRPF). Cada Comunidad Autónoma tiene la potestad normativa sobre el 50% del IRPF, lo que les permite establecer beneficios fiscales específicos que tienen su influencia en el importe final a pagar de cuota del impuesto, produciéndose diferencias significativas.

Es muy importante a la hora de afrontar la confección de la declaración del IRPF acudir a un asesor fiscal cualificado, ya que las Comunidades Autónomas aprueban numerosas deducciones propias que es conveniente conocer para poderlas aplicar.

Además de lo anterior, están legitimadas por su capacidad normativa en el 50% del IRPF a aprobar escalas de gravámenes con tipos diferentes en cada una de ellas.

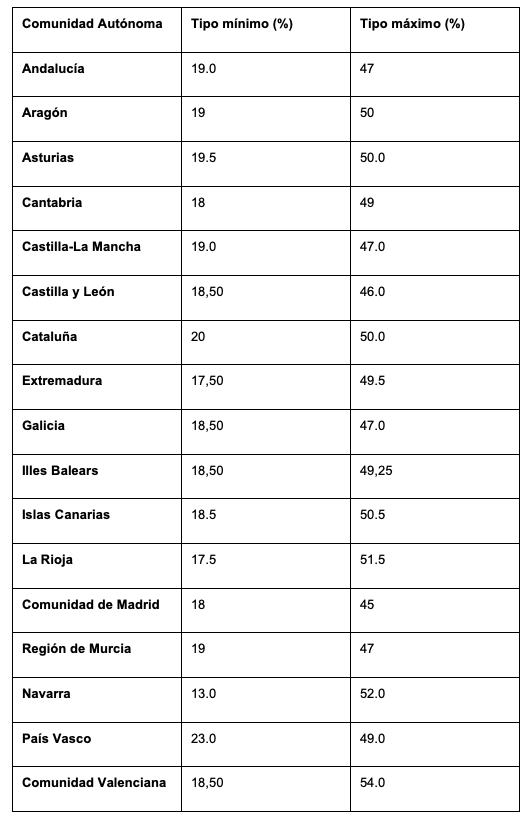

A continuación, destacamos los tipos mínimos y máximos de las respectivas Comunidades Autónomas (sumados el tipo estatal y el autonómico) en el ámbito del IRPF de ejercicio 2024, que es la declaración que vamos a presentar a partir del 2 de abril.

Tabla de Tipos Mínimos y Máximos de IRPF por Comunidad Autónoma

Conclusión: Los tipos agregados más elevados son los de la Comunidad Valenciana, Navarra, La Rioja, Canarias, Cataluña y Asturias.

El tipo máximo agregado más bajo es el de la Comunidad de Madrid.