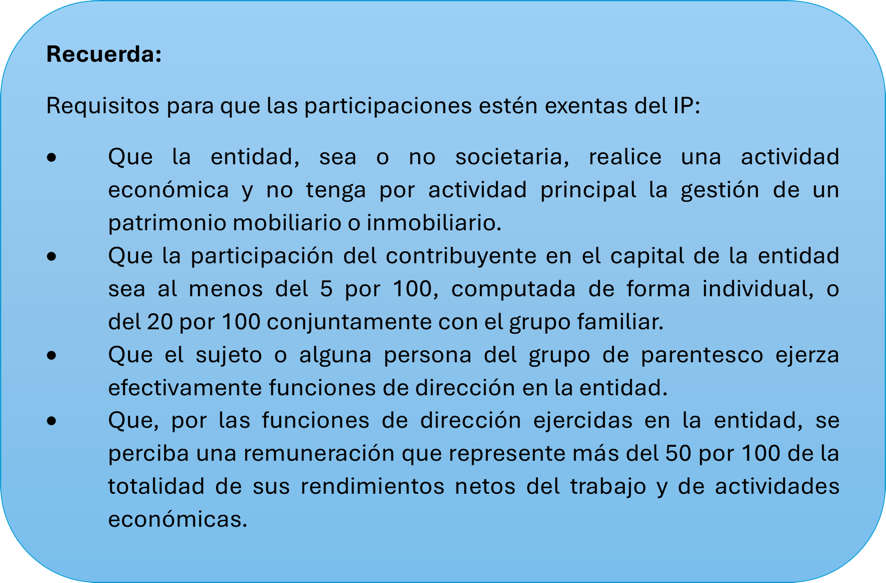

Para que las participaciones en una entidad estén exentas de tributación en el Impuesto sobre el Patrimonio, deben cumplirse una serie de requisitos que exige la Ley, entre ellos que la entidad realice una actividad económica y no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario.

Pues bien, el cumplimiento de este requisito, que a simple vista puede resultar fácil, no siempre está tan claro y genera cierta controversia.

Recientemente, la Dirección General de tributos se ha pronunciado sobre el cumplimiento de este requisito asociado al régimen de cotización a la seguridad social en el que se enmarque al empleado.

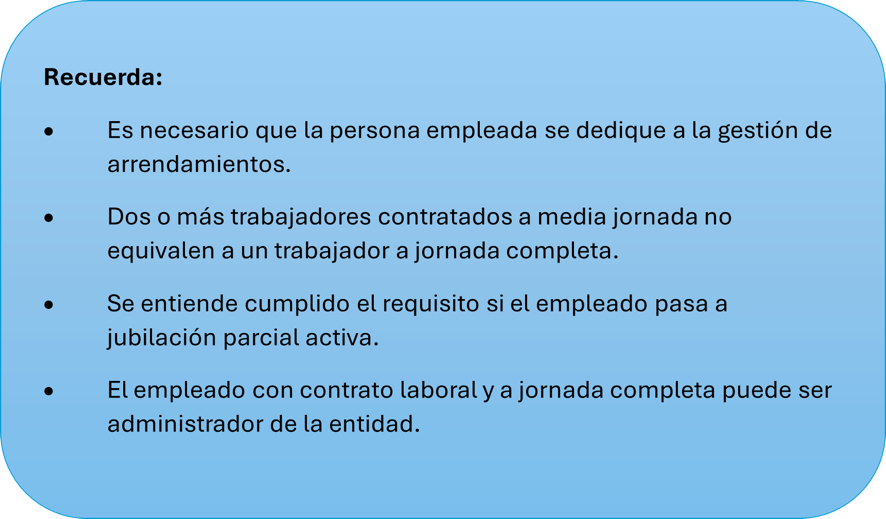

El caso planteado es el de una sociedad limitada dedicada al arrendamiento de inmuebles, que cuenta actualmente con un empleado con contrato laboral a jornada completa, cumpliendo con ello el requisito del artículo 27.2 de la LIRPF para que dicha actividad se considere como económica. Ante la inminente jubilación de dicho trabajador, se plantea sustituirlo por el cónyuge del administrador, quien también trabajaría a jornada completa, si bien quedaría encuadrado en el Régimen Especial de Trabajadores Autónomos (RETA) debido a la normativa laboral.

¿Qué cuestiones se plantearon?

Se preguntaron dos cosas:

- ¿Se cumple con el requisito de tener un empleado a jornada completa, aunque ese empleado cotice en el RETA por obligación legal?

- ¿Qué pruebas hay que aportar en caso de una inspección para demostrar que efectivamente se cumplen los requisitos?

¿Qué dice la DGT?

La DGT recuerda que este requisito (persona empleada a jornada completa) debe entenderse como una exigencia material (trabajo real a jornada completa en tareas de gestión del arrendamiento), aunque la cotización se realice en el RETA por imposición legal (en este caso, por vínculo familiar con el administrador).

La inclusión en el RETA no desvirtúa per se la existencia de un vínculo de carácter laboral en sentido funcional, ni la realidad de una organización empresarial dotada de medios personales, siempre que se acredite debidamente la prestación efectiva de servicios distintos de los propios de la administración de la sociedad.

¿Y qué hay que demostrar?

En caso de que la Administración te revise, hay que poder justificar que esa persona está realizando tareas efectivas relacionadas con la gestión de los inmuebles, mediante pruebas como contratos, pagos, horarios, tareas realizadas, etc.