Novedades destacadas

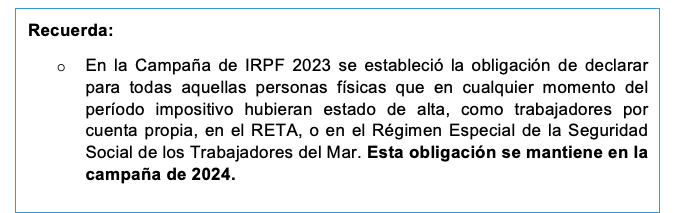

Obligados a declarar

- Se eleva de 15.000€ a 15.876€ el límite excluyente de la obligación de declarar en caso de percepción de determinados rendimientos del trabajo:

-

- Más de un pagador (salvo excepciones)

- Pensiones compensatorias del cónyuge o anualidades por alimentos no exentas

- Pagador no obligado a retener

- Rendimientos sujetos a tipo fijo de retención

Pago de la declaración

Como novedad este año, el pago de la declaración de IRPF podrá realizarse con tarjeta y a través de Bizum.

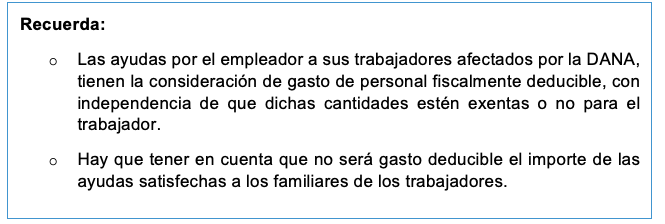

Donaciones a los trabajadores afectados por la DANA por parte de las empresas

Están exentas tanto las cantidades satisfechas a los empleados como a los familiares de estos, siempre que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos.

Las cantidades percibidas por los trabajadores que exceda del importe de los daños certificados por la empresa aseguradora se integrará en la base imponible.

Exención de las ayudas públicas concedidas a los damnificados por la DANA

Están exentas de tributación distintas ayudas publicas concedidas a los damnificados por la DANA, tales como las ayudas directas concedidas a empresarios o profesionales, las concedidas para reparar los daños sufridos en elementos patrimoniales, subvenciones a estudiantes, etc.

Reducción por obtención de rendimientos del trabajo

Se incrementa la cuantía de la reducción por obtención de rendimientos del trabajo de 6.498 a 7.302 euros anuales, cuantía que posteriormente irá decreciendo linealmente en dos tramos a medida en que vayan aumentando los ingresos.

Reducción por arrendamiento de inmuebles

La reducción por arrendamiento de inmueble destinado a vivienda que puede aplicarse el arrendador sobre el rendimiento neto disminuye al 50% (en 2023 y ejercicios anteriores la reducción era del 60%). No obstante, existen porcentajes incrementados (90%, 70% y 60%) para situaciones residuales (vivienda situada en zonas de mercado residencial tensionado, alquileres a jóvenes, actuaciones de rehabilitación) sujetas al cumplimiento de determinados requisitos.

Gatos de difícil justificación en estimación directa simplificada.

Para el cálculo del rendimiento neto de la actividad, cuando la misma se determina por el método de estimación directa simplificada, el porcentaje que podrá deducirse en concepto de provisiones y gastos de difícil justificación es del 5% sobre el rendimiento neto (en 2023 fue del 7%).

Contribuyentes en módulos. Reducción sobre el rendimiento neto

Para los contribuyentes que determinen el rendimiento neto de su actividad en módulos, disminuye la reducción a practicar del 10% al 5%.

Por otro lado, para los afectados por la DANA, se establece una reducción del 25% para 2024.

Libertad de amortización para vehículos eléctricos e infraestructuras de recarga

Los empresarios y profesionales, cualquiera que sea el método de determinación del rendimiento neto de su actividad, que inviertan en determinados vehículos eléctricos (FCV, FCHV, BEV, REEV o PHEV) y los afecten a su actividad, podrán amortizarlos libremente, siempre que se trate de vehículos nuevos que entren en funcionamiento en 2024 y 2025.

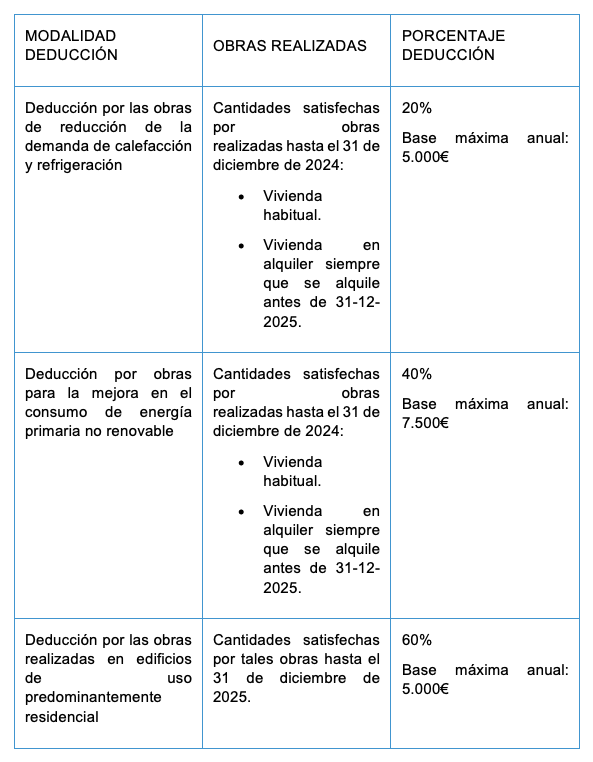

Deducción por obras de mejora de eficiencia energética en viviendas

Se amplía un año más el plazo durante el cual pueden realizarse las obras de mejora de eficiencia para aplicar esta deducción.

De este modo, las modalidades de deducción se resumen en el siguiente cuadro:

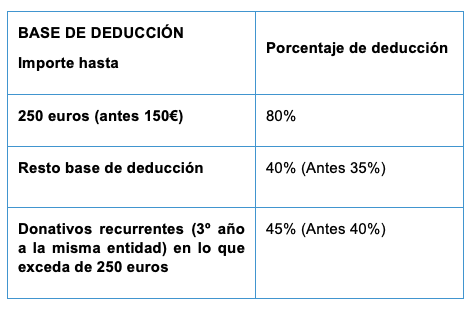

Deducción por donativos y otras aportaciones para actividades prioritarias de mecenazgo

- Se eleva del actual 35 % al 40 % el porcentaje de deducción aplicable con carácter general.

- Se amplía la cuantía del primer tramo de la base de la deducción a la que se aplica el porcentaje del 80 % de 150 a 250 euros.

Además, por otra parte, se reduce de 4 a 3 años la recurrencia, es decir, el número de ejercicios en los que se tiene que hacer donativos a una misma entidad por importe igual o superior a los del ejercicio anterior, para acceder al porcentaje de deducción incrementado.