El Gobierno ha aprobado un Real Decreto-Ley (RD-L 4/2024) que introduce nuevas medidas fiscales que afectan, fundamentalmente, al IRPF, IS e IVA.

Impuesto sobre el Valor Añadido

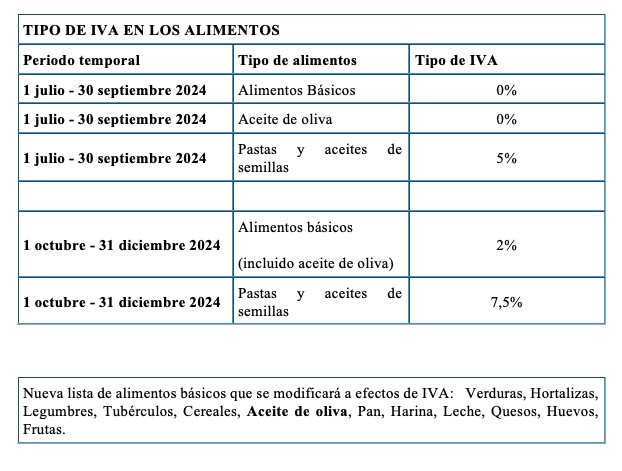

Se introducen cambios en el tipo aplicable a alimentos básicos.

Así, la reducción del IVA en productos fundamentales de la cesta de la compra, que entró en vigor a principios de 2023 y que el ejecutivo ha decidido prorrogar temporalmente, se mantendrá vigente hasta que los precios de estos productos se normalicen.

En este sentido, se ha ampliado la lista de alimentos básicos que estarán sujetos a un IVA del 0%, incluyendo el aceite de oliva. Es la segunda reducción impositiva aplicada al aceite de oliva, que anteriormente tenía un IVA del 5%.

Además, se modifica la Ley del Impuesto sobre el Valor Añadido para que, a partir del 1 de enero de 2025 el aceite de oliva sea considerado un alimento básico y se le aplique un IVA del 4%, en lugar del 10% que tenía previamente.

Impuesto sobre la renta de las personas físicas

- Se incrementa la cuantía de la reducción por obtención de rendimientos del trabajo a 302 euros anuales y se eleva el umbral de la obligación de declarar en 2024 a 15.876 euros anuales, con la finalidad de exonerar de tributación a los rendimientos íntegros del trabajo inferiores al Salario Mínimo Interprofesional.

- Se amplía a 2024 el ámbito temporal de aplicación de la deducción del 60% por residencia habitual y efectiva en la isla de La Palma.

- Se posibilita la aplicación de la libertad de amortización regulada en el IS para vehículos eléctricos y nuevos puntos de recarga a los contribuyentes de IRPF que desarrollen una actividad económica en régimen de módulos. Hasta ahora este incentivo, que se regulaba como amortización acelerada, solo podían aplicarlo los contribuyentes de IRPF que determinasen el rendimiento neto de su actividad en régimen de estimación directa.

Impuesto sobre Sociedades

- Se regula un nuevo supuesto de libertad de amortización en determinados vehículos eléctricos afectos a la actividad y en nuevas infraestructuras de recarga siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024 y 2025.

- Reserva de capitalización. Con efectos 1 de enero 2024, se incrementa la reducción de la base imponible que pasa del 10 por 100 al 15 por 100 del importe del incremento de fondos propios de la entidad y se flexibilizan los requisitos que deben cumplirse para su aplicación, reduciendo de 5 a 3 años desde el ejercicio al que corresponde la reducción, el número de años de mantenimiento de incremento de fondos propios. Esta reducción del mantenimiento del número de años se aplicará también a las reservas dotadas con anterioridad a 1 de enero de 2024.

Impuesto sobre Bienes Inmuebles y en el Impuesto sobre Actividades Económicas para la isla de La Palma

Se prorrogan para la Isla de La Palma y para el ejercicio 2024 la exención del IBI y la reducción de la cuota de IAE que se aprobó en su día para contribuyentes afectados por las erupciones volcánicas en la isla de La Palma.