Cada vez son más los contribuyentes que, por motivos laborales, familiares o patrimoniales, deciden trasladar su residencia fiscal fuera de España. Sin embargo, esta decisión puede tener consecuencias tributarias inesperadas. Una de ellas es el conocido como Exit Tax, o “gravamen de salida”, regulado en el artículo 95 bis de la Ley del IRPF.

¿Qué es el Exit Tax?

El impuesto de salida, conocido también como «exit tax», es una figura fiscal que obliga a tributar por las plusvalías latentes —aquellas que todavía no se han materializado— que puedan derivarse cuando un contribuyente persona física, o una sociedad cambian su residencia fiscal o trasladan su sede social fuera del país, perdiendo así la condición de residente fiscal en España. Es decir, se presume que el contribuyente ha vendido sus acciones o participaciones, aunque en realidad no lo haya hecho, y se le exige el pago del impuesto sobre esa ganancia teórica.

Objetivo: tiene como objetivo evitar que los contribuyentes o empresas trasladen sus patrimonios o beneficios sin tributar en España, especialmente en situaciones en las que se produce una transferencia de residencia o de sede social a otro país con un régimen fiscal más favorable.

EL EXIT TAX EN EL IRPF

¿A quién afecta?

Este impuesto no es para todos, sino que está diseñado para quienes:

- Hayan sido residentes fiscales en España durante al menos 10 de los últimos 15 años.

- Tengan participaciones valoradas en más de 4 millones de euros, o bien

- Posean participaciones superiores al 25% en una entidad con un valor de más de 1 millón de euros.

¿Cuándo se paga?

La ganancia patrimonial debe declararse junto con la última declaración de IRPF como residente fiscal. Por ejemplo, si alguien traslada su residencia en 2025, la ganancia debe incluirse en la declaración del ejercicio 2024, que se presenta en 2025.

¿Se puede evitar o aplazar?

Sí, en ciertos supuestos se permite aplazar el pago del impuesto:

1.- Desplazamientos temporales:

- Por motivos laborales a un país a un país no considerado paraíso fiscal.

- Por otros motivos a países con convenio de doble imposición y cláusula de intercambio de información.

Se puede solicitar un aplazamiento de hasta 5 años, ampliables a 10 por razones laborales.

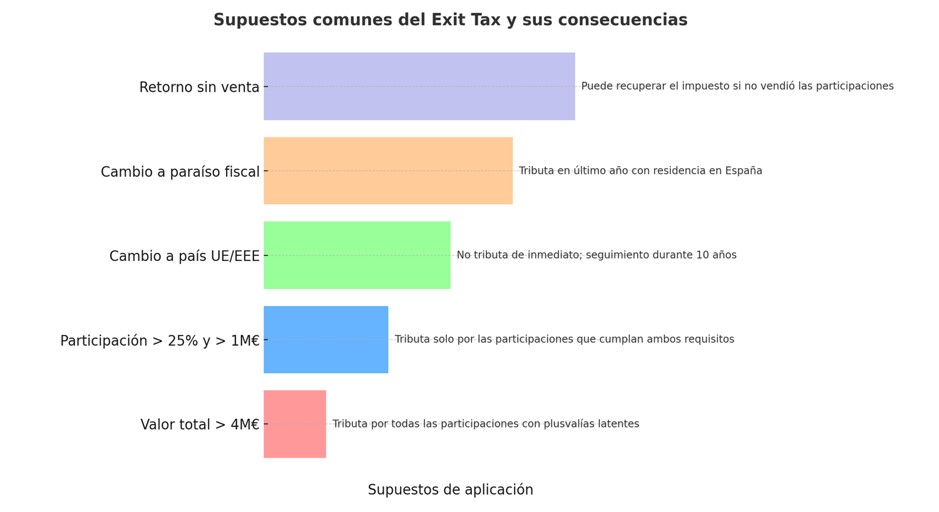

2.- Cambio a un país de la UE o del Espacio Económico Europeo (EEE): se permite aplazar sin garantías, pero el contribuyente debe comunicar anualmente que mantiene las condiciones. Solo tributa si vende, se traslada fuera de la UE/EEE, o incumple estas obligaciones en los 10 años siguientes.

3.- Regreso a España sin haber vendido: si el contribuyente vuelve a ser residente fiscal sin haber transmitido los activos, puede solicitar la devolución del impuesto.

¿Qué pasa si me voy a un paraíso fiscal?

El gravamen también se aplica incluso si Hacienda considera que el contribuyente sigue siendo residente. En este caso, la ganancia latente se calcula y tributa en el último año en que tuvo residencia efectiva en España.

¿Qué problemas plantea este impuesto?

El régimen del Exit Tax ha sido objeto de críticas tanto técnicas como jurídicas:

- No permite compensar pérdidas si más adelante los activos se devalúan.

- Puede dar lugar a doble imposición si el país de destino también grava las ganancias cuando realmente se venden los activos.

- Choca con la libertad de establecimiento en la Unión Europea, por lo que su aplicación ha sido matizada por varias sentencias del TJUE.

Recomendación final

Antes de cambiar la residencia fiscal, especialmente si se tienen participaciones significativas en sociedades, es imprescindible planificar con antelación. El Exit Tax puede suponer una carga económica importante, pero en muchos casos se puede gestionar y reducir su impacto con el debido asesoramiento.

EL EXIT TAX EN EL IS

¿En qué consiste el exit tax en el Impuesto sobre Sociedades?

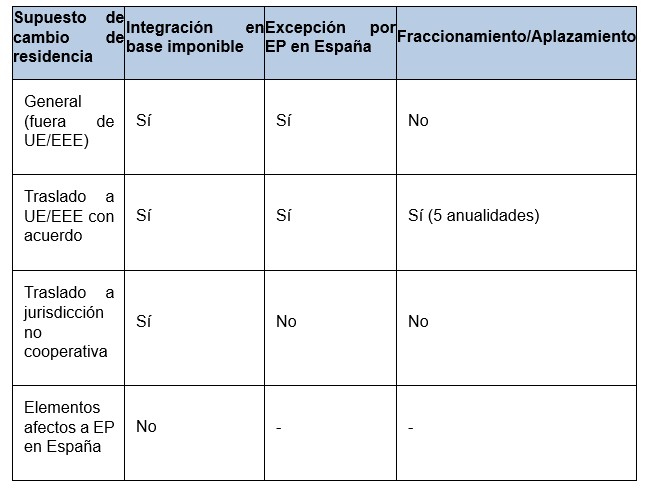

El exit tax en el Impuesto sobre Sociedades se produce cuando una entidad residente en territorio español traslada su residencia al extranjero. En este caso, se considera concluido el período impositivo y la entidad debe integrar en la base imponible la diferencia entre el valor de mercado y el valor fiscal de los elementos patrimoniales de su propiedad. Esta medida busca evitar la pérdida de la potestad tributaria española sobre las plusvalías latentes generadas en España.

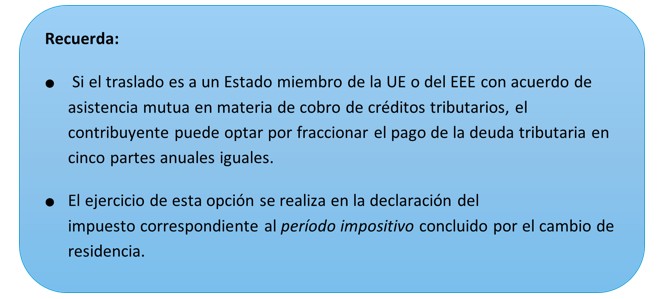

¿Existen excepciones o regímenes especiales en el caso de traslados dentro de la UE o EEE?

Sí, cuando los elementos patrimoniales permanecen afectos a un establecimiento permanente en España tras el traslado, la renta no se integra en la base imponible y los elementos mantienen su valor fiscal anterior.

Resumen comparativo