Child theme index:MEDIDAS TRIBUTARIAS PARA MEJORAR LA EFICIENCIA ENERGETICA

Apreciado cliente,

El pasado 19 de Octubre se publicó el RDL 18/2022, de 18 de Octubre, por el que se introducen una serie de medidas tributarias con el fin de mejorar la eficiencia energética de particulares y empresas. En concreto, se aprobaron las siguientes medidas:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

En el ejercicio 2021, se introdujeron nuevas deducciones en el IRPF por la realización de obras de mejora de eficiencia energética en viviendas. Más concretamente, la deducción se estableció, inicialmente, en el 20% o 40% (dependiendo del alcance de las obras) de las cantidades satisfechas para acometer obras antes de 31 de diciembre de 2022 dirigidas a la reducción de

- el consumo de energía primaria no renovable,

- la demanda de calefacción y

- la demanda de refrigeración en la vivienda habitual o en viviendas destinadas al alquiler,

siempre y cuando estas se satisficieran antes de 31 de diciembre de 2022; y en el 60% de las cantidades satisfechas para acometer obras de rehabilitación energética de edificios residenciales, siempre y cuando estas se satisficieran antes de 31 de diciembre de 2023.

Pues bien, el RDL 18/2022 amplía un año más el ámbito temporal de aplicación de la deducción, hasta 31 de diciembre de 2023 y 31 de diciembre de 2024, respectivamente.

IMPUESTO SOBRE SOCIEDADES

Para el ejercicio 2023, se introduce un nuevo supuesto de libertad de amortización (limitada a 500.000,00 euros) para inversiones destinadas al autoconsumo de energía eléctrica y para inversiones en instalaciones para uso térmico de consumo propio, que utilicen ambas energías de fuentes renovables y que sustituyan instalaciones que utilizan energía de fuentes no renovables fósiles. Los requisitos para su aplicación son los siguientes:

- Que la libertad de amortización se aplique en los periodos impositivos que se inicien o concluyan en 2023.

- Que las instalaciones entren en funcionamiento a partir del 20 de Octubre de 2022.

- Que, durante los 24 meses siguientes a la fecha de inicio del periodo impositivo en los elementos entran en funcionamiento, la plantilla media total se mantenga respecto a la plantilla media de los doce meses anteriores.

Cordialmente,

Irma Riera.

DECLARACIÓN INFORMATIVA DE OPERACIONES VINCULADAS Y DE OPERACIONES Y SITUACIONES RELACIONADAS CON PAÍSES O TERRITORIOS CONSIDERADOS COMO PARAÍSOS FISCALESApreciado cliente,

Durante el mes de Noviembre, en los casos en que el ejercicio coincide con el año natural, debe presentarse el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorio considerados como paraísos fiscales.

A continuación, le remitimos un breve resumen sobre el funcionamiento de dicho modelo.

PLAZO DE PRESENTACION DEL MODELO 232

Se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

Para ejercicios finalizados el 31 de diciembre de 2021, el plazo fine será el 30 de noviembre de 2022.

OBLIGADOS A PRESENTAR EL MODELO 232

Estarán obligados a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen, entre otras, algunas de las operaciones que se detallan en los siguientes apartados de información:

- Información de operaciones con personas o entidades vinculadas (Art. 13.4 RIS)

- Operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 euros, de acuerdo con el valor de mercado. En el ANEXO I se recuerda que operaciones se consideran vinculadas.

- Operaciones específicas, siempre que el importe conjunto de cada tipo de operación en el período impositivo supere los 100.000 euros, independientemente del método de valoración utilizado, debiendo informarse en este supuesto de cada uno de los tipos de operaciones que superen el límite conjunto. En el ANEXO II se relacionan las operaciones específicas.

- Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, existirá siempre la obligación de presentar el modelo 232, respecto de aquellas operaciones del mismo tipo que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de dichas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad.

- Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

Deberán incluirse estas operaciones independientemente del importe de las mismas.

Con carácter general, no existirá obligación de documentar ni de informar, entre otras, las siguientes operaciones:

- Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

- Las realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública. No obstante, sí que deberán presentar el modelo 232 en el caso de uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la Ley del Impuesto sobre Sociedades.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel. 971214616.

Cordialmente,

Irma Riera.

ANEXO I

Operaciones vinculadas, según lo establecido en el artículo 18.2 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Artículo 18. Operaciones vinculadas.

(…)

2. Se considerarán personas o entidades vinculadas las siguientes:

a) Una entidad y sus socios o partícipes.

b) Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

c) Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

d) Dos entidades que pertenezcan a un grupo.

e) Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

f) Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.

g) Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.

h) Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

En los supuestos en los que la vinculación se defina en función de la relación de los socios o partícipes con la entidad, la participación deberá ser igual o superior al 25 por ciento. La mención a los administradores incluirá a los de derecho y a los de hecho.

Existe grupo cuando una entidad ostente o pueda ostentar el control de otra u otras según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas.

(…)

ANEXO II

Operaciones específicas, según lo establecido en el artículo 18.3 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Artículo 18. Operaciones vinculadas.

(…)

1.º Las realizadas por contribuyentes del Impuesto sobre la Renta de las Personas Físicas, en el desarrollo de una actividad económica, a la que resulte de aplicación el método de estimación objetiva con entidades en las que aquellos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25 por ciento del capital social o de los fondos propios.

2.º Las operaciones de transmisión de negocios.

3.º Las operaciones de transmisión de valores o participaciones representativos de la participación en los fondos propios de cualquier tipo de entidades no admitidas a negociación en alguno de los mercados regulados de valores, o que estén admitidos a negociación en mercados regulados situados en países o territorios calificados como paraísos fiscales.

4.º Las operaciones sobre inmuebles.

5.º Las operaciones sobre activos intangibles

(…)

MEDIDAS TRIBUTARIAS PARA EL IMPULSO DE LOS PLANES DE PENSIONES DE EMPLEOApreciado cliente,

El pasado 1 de Julio se publicó la Ley 12/2022, de 30 de Junio, de regulación para el impulso de los planes de pensiones de empleo, por la que se modifica el texto refundido de la Ley de Regulación de los Planes y Fondos de pensiones, aprobado por RDL 1/2002, de 29 de Noviembre la cual introduce las siguientes modificaciones en el IRPF, Impuesto sobre el Patrimonio e Impuesto sobre Sociedades:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

- Desde el 1 de Enero de 2022, la Ley de IRPF limita la deducción general por aportaciones a planes de pensiones (con el límite del 30% de los rendimientos netos del trabajo y actividades económicas) a 1.500,00 euros, ampliables en 8.500,00 euros si el incremento proviene de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a la contribución empresarial.Pues bien, con efectos 1 de enero de 2023, se establece lo siguiente:

- El límite general seguirá siendo de 1.500,00 euros anuales.

- Se podrá incrementar en 8.500,00 euros si el incremento proviene de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior al resultado de aplicar a la contribución empresarial un coeficiente, que depende del importe anual de la contribución empresarial:

- 2,5 si la contribución anual es igual o inferior a 500 euros.

- 2, si está entre 500,01 y 1.000,00 euros.

- 1,5, si está entre 1.000,01 y 1.500,00 euros.

- 1 si es superior a 1.500,00 euros, y en todo caso, cuando el trabajador tenga una retribución bruta del trabajo superior a 60.000,00 euros anuales procedente de la empresa que realiza la contribución.

Se sigue manteniendo que las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración, a estos efectos, de aportaciones del trabajador.

- El incremento será de hasta 4.250,00 euros en el caso de:

- Aportaciones a planes de pensiones de empleo simplificados de trabajadores autónomos

- Aportaciones propias del empresario individual o el profesional a planes de empleo de los que sea promotor y partícipe

- Aportaciones a mutualidades de previsión social de las que el aportante sea mutualista

- Aportaciones a planes de previsión social empresarial o a seguros colectivos de dependencia de los que el aportante sea tomador y asegurado.

En todo caso, la cuantía máxima de reducción por aplicación de la suma de los dos incrementos mencionados, será de 8.500,00 euros anuales.

- Se extiende el tratamiento de los planes de pensiones a los productos paneuropeos de pensiones individuales regulados en el Reglamento (UE) 2019-1238 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, de manera que:

- Se aplicarán las mismas reducciones para calcular la base imponible del IRPF.

- Las prestaciones se calificarán como rendimientos del trabajo en caso de fallecimiento del partícipe.

- El partícipe deberá reponer las reducciones aplicadas, mediante complementarias, si dispone de los derechos derivados de sus aportaciones, en supuestos distintos de los previstos en la normativa de planes y fondos de pensiones.

IMPUESTO SOBRE EL PATRIMONIO

La Ley del Impuesto sobre Patrimonio establece como exentos los derechos consolidados de los partícipes y los derechos económicos de los beneficiarios de planes de pensiones, planes de previsión social asegurados, planes de previsión social empresarial, contratos de seguro colectivo que instrumenten compromisos por pensiones y seguros privados que cubran riesgos de dependencia.

Ahora, se amplía dicha exención a los derechos económicos derivados de aportaciones a productos paneuropeos de pensiones individuales.

IMPUESTO SOBRE SOCIEDADES

Se incorpora una nueva deducción en la cuota íntegra del 10 por ciento por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000,00 euros.

Cuando se trate de trabajadores con retribuciones brutas anuales iguales o superiores a 27.000,00 euros, la deducción se aplicará sobre la parte proporcional de las contribuciones empresariales que correspondan al importe de la retribución bruta anual mencionada.

Además, el RDL 13/2022, de 26 de Julio de 2022, ha ampliado la aplicación de dicha deducción a trabajadores autónomos contribuyentes del IRPF, con trabajadores a su cargo.

La deducción introducida será aplicable en el Impuesto sobre Sociedades para periodos impositivos que comiencen a partir del 2 de Julio de 2022. En el caso del IRPF, tendrá efectos 1 de Enero de 2023.

A TENER EN CUENTA EN SEPTIEMBRE1. Modelo 360 – Solicitudes de devolución del IVA soportado en otros Estados miembros.

Si es empresario o profesional y está establecido en España, podrá solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios efectuadas en otros países pertenecientes a la Unión Europea.

Además, también utilizarán este formulario los empresarios o profesionales establecidos en las Islas Canarias, Ceuta o Melilla, para solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios en el resto de España.

- PLAZO DE PRESENTACIÓN

El plazo para la presentación de la solicitud se iniciará el día siguiente al final del periodo al que se refiere la solicitud y concluirá el 30 de septiembre de 2022 para solicitar la devolución de las cuotas soportadas en 2021.

- FORMA DE PRESENTACIÓN

La presentación se realizará mediante el modelo 360 y se efectuará obligatoriamente por vía telemática en la dirección electrónica www.agenciatributaria.es.

2. Modelo D-4 – Memoria anual relativa al desarrollo de la inversión en sociedades españolas con participación extranjera en su capital y sucursales.

Presentarán al Registro de Inversiones la Memoria anual las sociedades españolas que cumplan los siguientes requisitos:

- Sociedades españolas con capital o fondos propios superiores a 3.005.060,52 euros

- Que tengan una participación total de no residentes igual o superior al 50% del capital o un solo inversor no residente con una participación igual o superior al 10% del capital o del total de los derechos de voto.

Además, también la presentarán las sociedades españolas dominantes de un grupo independientemente de su cifra de capital social o fondos propios cuando la participación total de no residentes sea igual o superior al 50% del capital o si un solo inversor no residente tiene una participación igual o superior al 10% del capital o del total de los derechos de voto.

Las sucursales en España de empresas extranjeras presentarán la Memoria anual cualquiera que sea su cifra de capital o fondos propios.

- PLAZO DE PRESENTACIÓN

La Memoria se presentará en el plazo máximo de 9 meses a contar desde el cierre del ejercicio al que se refiere. En consecuencia, la Memoria correspondiente a 2021 se deberá presentar antes del 30 de septiembre de 2022.

- DOCUMENTACIÓN A APORTAR CON EL MODELO D-4

Se deberá aportar junto con el modelo D-4 copia de las cuentas anuales o de la declaración del Impuesto sobre Sociedades de la empresa declarante. No será necesaria la presentación de esta copia en caso de que, el declarante, haya cumplimentado el casillero 9 autorizando el acceso a los datos del Impuesto sobre Sociedades, correspondiente al ejercicio declarado, presentado ante la AEAT o ante otras Administraciones Tributarias legalmente competentes.No obstante, se le podría requerir esta información si la Subdirección de Comercio Internacional de Servicios e Inversiones lo considerara necesario.Si la empresa declarante consolida con sus filiales en España adjuntará, además y en todo caso, copia de las cuentas consolidadas del grupo o del Grupo fiscal consolidado.

3. Modelo D-8 – Memoria anual relativa al desarrollo de la inversión española en empresas extranjeras.

Presentarán al Registro de Inversiones la Memoria anual los inversores residentes para las inversiones en sociedades extranjeras cuyo patrimonio neto sea superior a 1.502.530,27 euros, o su contravalor en la moneda en la que esté expresado el balance, y la participación del inversor en el capital o en el total de los derechos de voto sea igual o superior al 10%.

Además, también se presentará para las inversiones en sociedades extranjeras cuya actividad sea la tenencia de participaciones en el capital de otras sociedades, cualquiera que sea la cuantía de la inversión.

Los titulares de sucursales en el extranjero presentarán Memoria anual cualquiera que sea la cuantía de la inversión.

- PLAZO DE PRESENTACIÓN

La Memoria de 2021 se presentará antes del 30 de septiembre de 2022. - DOCUMENTACIÓN A APORTAR CON EL MODELO D-8

Se deberá aportar copia de las cuentas anuales de la sociedad extranjera (Balance, cuenta de resultados y sus anexos o notas complementarias) del ejercicio correspondiente y de sus participadas.En caso de que estén en un idioma extranjero diferente al inglés o francés, se presentará una traducción de las mismas. Solo se admitirán las cuentas consolidadas de la sociedad extranjera cuando ella y sus participadas pertenezcan al mismo país y consoliden en él. En este caso se presentará el balance de cuentas consolidadas, no siendo necesaria la presentación de cada uno de los balances de las empresas participadas.

Apreciado cliente,

Con fecha 28 de Abril de 2022 se publicó la Orden por la que se reducen los signos, índices o módulos del Impuesto sobre Estancias Turísticas (ECOTASA) para el ejercicio fiscal de 2021, y que afecta a aquellos contribuyentes que figuran en el régimen de estimación objetiva:

- Por un lado, se reduce el número previo de días de estancia anual (por categoría del establecimiento e isla).

- Por otro lado, y respecto al índice de desestacionalización, se reduce en un 35% el número de días en que un establecimiento ha de estar abierto al público para poder aplicar los correspondientes índices, con la finalidad de considerar el esfuerzo inherente al hecho de mantener los establecimientos abiertos el mayor número de días.

Dicha medida solo es aplicable a la liquidación de Ecotasa por estimación objetiva correspondiente al ejercicio 2021, que se realizará entre el 1 y el 31 de Mayo de 2022 mediante la presentación de la liquidación anual (modelo 710), a excepción de las viviendas vacacionales, que lo harán entre el 1 de mayo y el 30 de junio de 2022, descargándose el correspondiente recibo, salvo que tenga el pago domiciliado o se trate del primer ejercicio de alta, en cuyo caso recibirá la liquidación emitida por la ATIB.

Pueden consultar aquí el detalle de los nuevos signos, índices y módulos aprobados.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Cordialmente,

Fdo. Irma RIERA

DIRECTRICES GENERALES DEL PLAN ANUAL DE CONTROL TRIBUTARIO Y ADUANERO DE 2022: COMPROBACIÓN BASES IMPONIBLES NEGATIVASApreciado cliente,

El pasado 31 de enero de 2022, se publicó en el BOE, la Resolución de 26 de enero de 2022, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2022.

En la mencionada resolución se pone de manifiesto la intención de la Administración Tributaria de continuar con la tarea de comprobación de las Bases Imponibles Negativas a compensar y deducciones pendientes de aplicar en el Impuesto sobre Sociedades.

En virtud de lo indicado anteriormente, les recordamos que en caso de haber obtenido bases imponibles negativas que se estén compensando o vayan a compensarse en el Impuesto sobre Sociedades, la Administración Tributaria tiene derecho a revisar las bases generadas en los 10 años anteriores a su compensación, por lo que deberán guardar la siguiente documentación durante el citado período de diez años:

- Libros de contabilidad.

- Libros registros.

- Declaraciones tributarias.

- Soportes documentales (facturas emitidas, facturas recibidas, facturas de inmovilizado, justificación bancaria, así como cualquier otro justificante con transcendencia fiscal).

Cordialmente,

Fdo. Irma RIERA

LEY PREVENCIÓN Y LUCHA CONTRA EL FRAUDE – IMPUESTO SOBRE EL PATRIMONIO Y JURISDICCIONES NO COOPERATIVASLEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL

Impuesto sobre el Patrimonio.

- Base imponible en el caso de inmuebles.

Hasta ahora, los bienes inmuebles se debían valorar a efectos del IP por el mayor valor de: el valor catastral, el comprobado por la Administración a efectos de otros tributos, y el precio, contraprestación o valor de adquisición.

La modificación introducida por la Ley de Prevención y Lucha contra el Fraude Fiscal incluye en la redacción el valor “determinado por la Administración”. En este sentido, se refiere la norma al denominado “Valor de Referencia”. Este valor será determinado por la Dirección General del Catastro como resultado del análisis de los precios de todas las compraventas realizadas ante fedatario público en función de los datos de cada inmueble obrantes en el Catastro y se actualizará anualmente.

Este valor, no podrá ser superior al valor de mercado y servirá como base imponible del Impuesto Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (“ITP y AJD”) y del Impuesto sobre Sucesiones y Donaciones (“ISD”). En el supuesto de que el valor declarado, el precio pagado o de la contraprestación fuese superior al Valor de Referencia se utilizará el mayor de dichas magnitudes como base imponible del impuesto correspondiente.

Para Inmuebles adquiridos a partir del 1 de enero de 2022, cuya base imponible haya sido determinada conforme al Valor de Referencia, este valor será el que se use para determinar la Base Imponible del Impuesto sobre Patrimonio, no afectando en ningún caso a los inmuebles integrantes del patrimonio preexistente.

- Valoración de Seguros de Vida.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La Ley del Impuesto sobre el Patrimonio establece que los seguros se computarán por su valor de rescate en el momento del devengo del impuesto.

Para evitar supuestos de desimposición, se modifica la Ley para contemplar que, en aquellos supuestos en los que el tomador no tenga la facultad de ejercer el rescate total en la fecha de devengo del impuesto, el seguro se computará por el valor de la provisión matemática en la citada fecha. No obstante, esta regla no se aplicará a los contratos de seguro temporales que únicamente incluyan prestaciones en caso de fallecimiento o invalidez y otras garantías complementarias de riesgo.

- Valoración rentas temporales y vitalicias.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La base imponible en las rentas temporales y vitalicias se cuantifica por el valor actual de las rentas, es decir, por el valor de capitalización en la fecha del devengo del Impuesto.

Sin embargo, cuando se perciban rentas, temporales o vitalicias, procedentes de un seguro de vida, éstas se computarán por su valor de rescate a la fecha de devengo del impuesto y, en su defecto, por la provisión matemática a la citada fecha.

- Aplicación de la normativa de las Comunidades Autónomas a los No Residentes.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

Se amplía el derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos para todos los contribuyentes no residentes y no sólo para los residentes en un estado miembro de la UE o del EEE.

- Jurisdicciones no cooperativas.

Concepto

: Se sustituye el concepto “paraíso fiscal” por el de “jurisdicción no cooperativa”, que alcanzará a cualquier jurisdicción incluida en el listado que se apruebe mediante la correspondiente orden ministerial.

La vigente lista de territorios, con las modificaciones derivadas y que se deriven de lo establecido en el Real Decreto 116/2003, seguirá siendo de aplicación en tanto no se apruebe mediante Orden Ministerial una nueva relación de países y territorios con la consideración de jurisdicción no cooperativa.

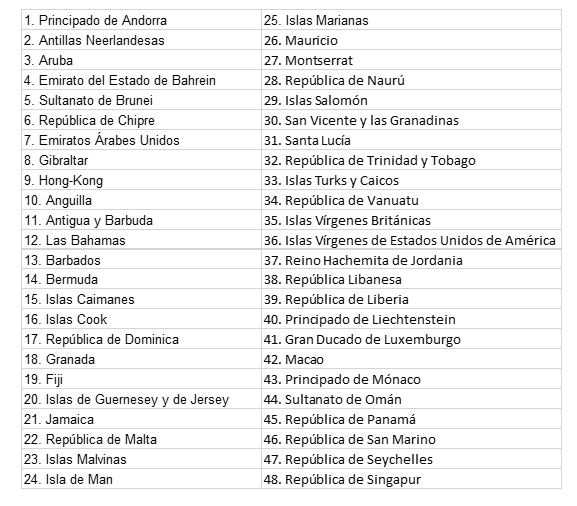

Lista de países y territorios que tienen la consideración de jurisdicción no cooperativa con las modificaciones derivadas de lo establecido en el Real Decreto 116/2003

Apreciado cliente:

Les recordamos que existe una bonificación aplicable en el Impuesto sobre Bienes Inmuebles para familias numerosas, la cual puede minorar considerablemente la cuota íntegra de su recibo. A continuación le detallamos la operativa de la citada bonificación conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles:

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

- La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

- El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

- El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

- No se puede solicitar si se tienen deudas en periodo ejecutivo.

- Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

- La bonificación se concede a petición de la persona interesada.

- La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

- Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

- En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

Cuantía de la bonificación:

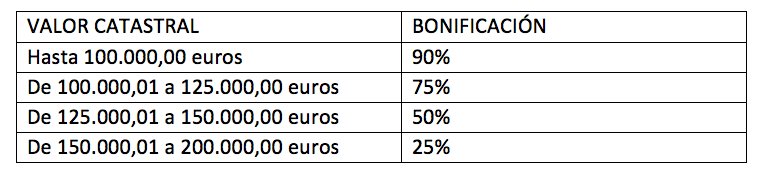

- El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

- No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de la citada bonificación, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con nuestro despacho, al tel.971.21.46.16.

Cordialmente,

Fdo. Irma RIERA

A TENER EN CUENTA EN ENEROCON MOTIVO DEL FIN DEL EJERCICIO 2021

EN EL I.V.A:

- No olvide aplicar la regla de PRORRATA y revisar si procede la regularización de bienes de inversión. Ello puede ser de aplicación cuando en un mismo ejercicio se han realizado operaciones sujetas y no exentas y, al mismo tiempo, operaciones sujetas y exentas.

- Revise si el saldo de la declaración correspondiente al último periodo del año (4T o 12M) es a su favor, en cuyo caso puede solicitar la DEVOLUCION de dicho saldo. No hacerlo durante varios ejercicios consecutivos puede suponer perder el derecho a la devolución del mismo. Si opta por solicitar la devolución, la misma puede ser comprobada por la AEAT, pudiendo aplicar sanciones en caso de que la misma se estime improcedente.

RETENCIONES:

- Es conveniente obtener los certificados acreditativos de las retenciones soportadas durante el ejercicio (de rendimientos del trabajo, de intereses y dividendos, de arrendamiento de inmuebles, etc.).

EN EL I.S.:

- Recuerde documentar convenientemente las operaciones vinculadas realizadas durante el ejercicio.

CUESTIONES ESTADISTICAS:

- Recuerde que los residentes que lleven a cabo transacciones económicas con el exterior (actos, negocios y operaciones que supongan – o de cuyo cumplimiento puedan derivarse – cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos en el exterior estarán sometidos a la obligación de presentar la Declaración de Transacciones con el Exterior al Banco de España (ETE), facilitando a los órganos competentes los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico.El plazo para su presentación es hasta el 20 de enero de 2022, si los importes de las transacciones durante el ejercicio 2021, o los saldos de los activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- Los titulares de inversión española en el exterior en entidades que cotizan en bolsa o mercados organizados deberán presentar durante el mes de Enero de 2022 el modelo D-6, siempre que los valores estén depositados o bajo custodia de una entidad domiciliada en el extranjero a 31 de diciembre del 2021.En el modelo D-6 se declaran tanto los depósitos en entidades cotizadas en el extranjero, como las operaciones (flujos). Se deberá presentar una declaración de flujos por cada inversión o liquidación que se haga en sociedades no residentes en las que el inversor tenga una participación mínima del 10% del capital o forme parte del órgano de administración, o cuando la inversión será superior a 1.502.530,26 euros.

CON MOTIVO DEL INICIO DEL EJERCICIO 2022

EN EL I.V.A:

- Si durante el ejercicio anterior su volumen de operaciones alcanzó el importe de 6.010.121,04 €, en el presente ejercicio tendrá la consideración de Gran Empresa. Ello debe ser comunicado a la AEAT y dispone de plazo hasta el 20 de febrero.

EN EL I.S.:

- Si su volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 €, puede optar por calcular los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio. Suele ser recomendable optar por esta última alternativa en el caso de que en 2021 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2022. El plazo para cambiar de alternativa finaliza el próximo 28 de Febrero.

RETENCIONES:

- Compruebe que dispone de la comunicación de la situación personal y familiar de sus trabajadores para poder calcular correctamente las retenciones aplicables.

- Si va a iniciar una actividad profesional en el ejercicio, o lo ha hecho durante los dos años anteriores, el tipo de retención que le han de aplicar es del 7%.

- Si contrata como empresario o profesional a personas físicas que realicen actividades acogidas al método de estimación objetiva (“módulos”), recuerde practicar una retención del 1%.

- Recuerde que los certificados expedidos por la AEAT para exonerar de retención a las rentas provenientes del arrendamiento de inmuebles tienen vigencia únicamente para el año natural en el que se expiden.

EN EL I.A.E.:

- Revise las actividades que desarrolla y ajuste según corresponda con las consiguientes altas y/o bajas en este impuesto.

- Aquellas entidades que figuran de alta en el epígrafe 684 “servicio de hospedaje en hoteles”, deberán comunicar antes del 31 de enero de 2022 si el establecimiento permanecerá abierto menos de 8 meses en el ejercicio 2022, con el fin de aplicar la reducción del 30% sobre la cuota superficie.

EN EL I.B.I.:

- Si ha de llevar a cabo una promoción inmobiliaria, recuerde que existe una bonificación en este impuesto entre el 50% y el 90% de la cuota íntegra, siempre que así se solicite por los interesados antes del inicio de las obras.

- Algunos municipios regulan una bonificación de hasta el 90% de la cuota para las viviendas de familias numerosas. Si está interesado en ello, consúltenos para que verifiquemos su caso.

OTRAS CUESTIONES QUE SIEMPRE CONVIENE RECORDAR

EN EL I.V.A.:

- En los pagos anticipados en operaciones sujetas y no exentas del IVA, el impuesto se devenga en el momento en que se percibe dicho anticipo.

DERIVACIÓN DE RESPONSABILIDAD:

- Cuando subcontrate, recuerde la necesidad de obtener el certificado que exonera de la responsabilidad subsidiaria frente a las deudas de sus subcontratistas frente a la AEAT. Dicho certificado hay que obtenerlo antes del pago de la primera factura y tiene una validez de 12 meses.

CUESTIONES MERCANTILES:

- Recuerde que en una Sociedad Limitada el establecimiento o la modificación de cualquier clase de relaciones de prestación de servicios o de obra entre la sociedad y sus administradores requiere acuerdo de la Junta General.

Apreciado cliente,

El pasado 29 de diciembre de 2021, se publicó la Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022, que establece diversas modificaciones en la normativa tributaria aplicables en el ámbito nacional.

Asimismo, el pasado 30 de diciembre de 2021, se publicó la Ley 5/2021, de 28 de diciembre, de presupuestos generales de la comunidad autónoma de las Islas Baleares para el año 2022, que establece diversas modificaciones en la normativa tributaria aplicables al ámbito balear.

A continuación, les ofrecemos un resumen de las medidas tributarias más destacadas incluidas en ambas normativas.

Cordialmente,

Irma Riera

MEDIDAS TRIBUTARIAS DE AMBITO NACIONAL APLICABLES EN EL EJERCICIO 2022

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

- Se reduce el límite general de reducción aplicable en la base imponible por aportaciones y contribuciones a sistemas de previsión social, que pasa de los 2.000 € anuales a 1.500 € anuales.No obstante, se incrementa dicho límite desde los 8.000 € anuales actuales hasta los 8.500 € siempre que tal incremento provenga de contribuciones empresariales, o también de aportaciones del trabajador al mismo instrumento de previsión social con la condición de que estas aportaciones sean iguales o inferiores a la respectiva contribución empresarial.

- Se prorrogan para el año 2022 los límites vigentes que delimitan la aplicación del método de estimación objetiva, fijados en:

-

- 250.000 € para el volumen de rendimientos íntegros en el año inmediato anterior para el conjunto de las actividades agrícolas, ganaderas y forestales;

- 250.000 € para el volumen de rendimientos íntegros en el año inmediato anterior para el conjunto de las actividades económicas, excepto las agrícolas, ganaderas y forestales;

- 125.000 € para el volumen de los rendimientos íntegros del año inmediato anterior que corresponda a operaciones por las que estén obligados a expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal;

- 250.000 € para el volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior supere esta cantidad.

IMPUESTO SOBRE SOCIEDADES

- Se establece una tributación mínima del 15% que afecta a los siguientes contribuyentes:

-

- Aquellos cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el periodo impositivo.

-

- Aquellos que tributen en el Régimen especial de consolidación fiscal, con independencia de su importe neto de la cifra de negocios.

La base sobre la que debe aplicarse el tipo del 15% para determinar la tributación mínima de un ejercicio es la Base Imponible minorada o incrementada según corresponda por la Reserva de Nivelación, y minorada por la Reserva para Inversiones en Canarias (RIC).

- Para las sociedades que disfruten del Régimen especial de entidades dedicadas al arrendamiento de vivienda, la bonificación de la parte de la cuota íntegra que corresponda a las rentas derivadas del arrendamiento de viviendas se reduce del 85% actual a un 40%.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

- Las rentas obtenidas mediante establecimiento permanente se verán sujetas a la tributación mínima establecida en el Impuesto sobre Sociedades.

IMPUESTO SOBRE EL VALOR AÑADIDO

- Se prorrogan para el año 2022 los límites vigentes que delimitan la aplicación del método del Régimen simplificado y del Régimen especial de la agricultura, ganadería y pesca.

INTERÉS LEGAL DEL DINERO

- El interés legal del dinero en 2022 queda establecido en el 3%.

- El interés legal de demora en 2022 queda establecido en el 3,75%.

INDICADOR PÚBLICO DE RENTAS DE EFECTOS MÚLTIPLES (IPREM)

- El IPREM diario queda fijado en 19,30 €.

- El IPREM mensual queda fijado en 579,02 €.

- El IPREM anual queda fijado en 6.948,24 €.

MEDIDAS TRIBUTARIAS DE AMBITO AUTONOMICO APLICABLES EN EL EJERCICIO 2022

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS

- Se eleva desde el 11% actual al 11,5% el tipo impositivo aplicable por este impuesto en las transmisiones de inmuebles al tramo de valor que supere el millón de euros.