Child theme index:DIRECTRICES GENERALES DEL PLAN ANUAL DE CONTROL TRIBUTARIO Y ADUANERO DE 2022: COMPROBACIÓN BASES IMPONIBLES NEGATIVAS

Apreciado cliente,

El pasado 31 de enero de 2022, se publicó en el BOE, la Resolución de 26 de enero de 2022, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2022.

En la mencionada resolución se pone de manifiesto la intención de la Administración Tributaria de continuar con la tarea de comprobación de las Bases Imponibles Negativas a compensar y deducciones pendientes de aplicar en el Impuesto sobre Sociedades.

En virtud de lo indicado anteriormente, les recordamos que en caso de haber obtenido bases imponibles negativas que se estén compensando o vayan a compensarse en el Impuesto sobre Sociedades, la Administración Tributaria tiene derecho a revisar las bases generadas en los 10 años anteriores a su compensación, por lo que deberán guardar la siguiente documentación durante el citado período de diez años:

- Libros de contabilidad.

- Libros registros.

- Declaraciones tributarias.

- Soportes documentales (facturas emitidas, facturas recibidas, facturas de inmovilizado, justificación bancaria, así como cualquier otro justificante con transcendencia fiscal).

Cordialmente,

Fdo. Irma RIERA

LEY PREVENCIÓN Y LUCHA CONTRA EL FRAUDE – IMPUESTO SOBRE EL PATRIMONIO Y JURISDICCIONES NO COOPERATIVASLEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL

Impuesto sobre el Patrimonio.

- Base imponible en el caso de inmuebles.

Hasta ahora, los bienes inmuebles se debían valorar a efectos del IP por el mayor valor de: el valor catastral, el comprobado por la Administración a efectos de otros tributos, y el precio, contraprestación o valor de adquisición.

La modificación introducida por la Ley de Prevención y Lucha contra el Fraude Fiscal incluye en la redacción el valor “determinado por la Administración”. En este sentido, se refiere la norma al denominado “Valor de Referencia”. Este valor será determinado por la Dirección General del Catastro como resultado del análisis de los precios de todas las compraventas realizadas ante fedatario público en función de los datos de cada inmueble obrantes en el Catastro y se actualizará anualmente.

Este valor, no podrá ser superior al valor de mercado y servirá como base imponible del Impuesto Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (“ITP y AJD”) y del Impuesto sobre Sucesiones y Donaciones (“ISD”). En el supuesto de que el valor declarado, el precio pagado o de la contraprestación fuese superior al Valor de Referencia se utilizará el mayor de dichas magnitudes como base imponible del impuesto correspondiente.

Para Inmuebles adquiridos a partir del 1 de enero de 2022, cuya base imponible haya sido determinada conforme al Valor de Referencia, este valor será el que se use para determinar la Base Imponible del Impuesto sobre Patrimonio, no afectando en ningún caso a los inmuebles integrantes del patrimonio preexistente.

- Valoración de Seguros de Vida.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La Ley del Impuesto sobre el Patrimonio establece que los seguros se computarán por su valor de rescate en el momento del devengo del impuesto.

Para evitar supuestos de desimposición, se modifica la Ley para contemplar que, en aquellos supuestos en los que el tomador no tenga la facultad de ejercer el rescate total en la fecha de devengo del impuesto, el seguro se computará por el valor de la provisión matemática en la citada fecha. No obstante, esta regla no se aplicará a los contratos de seguro temporales que únicamente incluyan prestaciones en caso de fallecimiento o invalidez y otras garantías complementarias de riesgo.

- Valoración rentas temporales y vitalicias.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La base imponible en las rentas temporales y vitalicias se cuantifica por el valor actual de las rentas, es decir, por el valor de capitalización en la fecha del devengo del Impuesto.

Sin embargo, cuando se perciban rentas, temporales o vitalicias, procedentes de un seguro de vida, éstas se computarán por su valor de rescate a la fecha de devengo del impuesto y, en su defecto, por la provisión matemática a la citada fecha.

- Aplicación de la normativa de las Comunidades Autónomas a los No Residentes.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

Se amplía el derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos para todos los contribuyentes no residentes y no sólo para los residentes en un estado miembro de la UE o del EEE.

- Jurisdicciones no cooperativas.

Concepto

: Se sustituye el concepto “paraíso fiscal” por el de “jurisdicción no cooperativa”, que alcanzará a cualquier jurisdicción incluida en el listado que se apruebe mediante la correspondiente orden ministerial.

La vigente lista de territorios, con las modificaciones derivadas y que se deriven de lo establecido en el Real Decreto 116/2003, seguirá siendo de aplicación en tanto no se apruebe mediante Orden Ministerial una nueva relación de países y territorios con la consideración de jurisdicción no cooperativa.

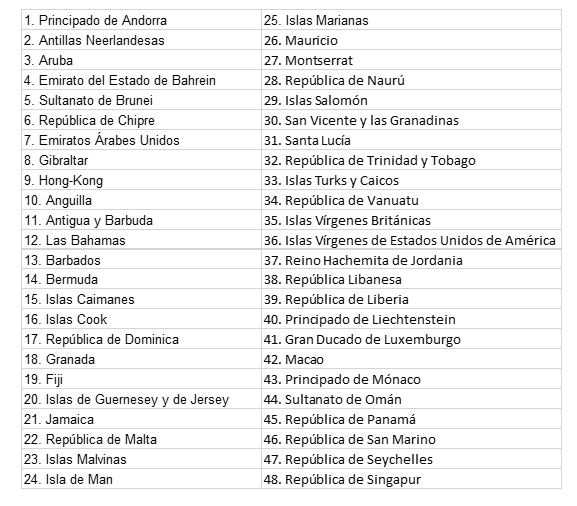

Lista de países y territorios que tienen la consideración de jurisdicción no cooperativa con las modificaciones derivadas de lo establecido en el Real Decreto 116/2003

Apreciado cliente:

Les recordamos que existe una bonificación aplicable en el Impuesto sobre Bienes Inmuebles para familias numerosas, la cual puede minorar considerablemente la cuota íntegra de su recibo. A continuación le detallamos la operativa de la citada bonificación conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles:

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

- La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

- El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

- El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

- No se puede solicitar si se tienen deudas en periodo ejecutivo.

- Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

- La bonificación se concede a petición de la persona interesada.

- La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

- Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

- En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

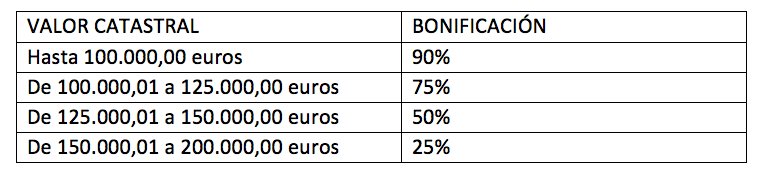

Cuantía de la bonificación:

- El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

- No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de la citada bonificación, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con nuestro despacho, al tel.971.21.46.16.

Cordialmente,

Fdo. Irma RIERA

A TENER EN CUENTA EN ENEROCON MOTIVO DEL FIN DEL EJERCICIO 2021

EN EL I.V.A:

- No olvide aplicar la regla de PRORRATA y revisar si procede la regularización de bienes de inversión. Ello puede ser de aplicación cuando en un mismo ejercicio se han realizado operaciones sujetas y no exentas y, al mismo tiempo, operaciones sujetas y exentas.

- Revise si el saldo de la declaración correspondiente al último periodo del año (4T o 12M) es a su favor, en cuyo caso puede solicitar la DEVOLUCION de dicho saldo. No hacerlo durante varios ejercicios consecutivos puede suponer perder el derecho a la devolución del mismo. Si opta por solicitar la devolución, la misma puede ser comprobada por la AEAT, pudiendo aplicar sanciones en caso de que la misma se estime improcedente.

RETENCIONES:

- Es conveniente obtener los certificados acreditativos de las retenciones soportadas durante el ejercicio (de rendimientos del trabajo, de intereses y dividendos, de arrendamiento de inmuebles, etc.).

EN EL I.S.:

- Recuerde documentar convenientemente las operaciones vinculadas realizadas durante el ejercicio.

CUESTIONES ESTADISTICAS:

- Recuerde que los residentes que lleven a cabo transacciones económicas con el exterior (actos, negocios y operaciones que supongan – o de cuyo cumplimiento puedan derivarse – cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos en el exterior estarán sometidos a la obligación de presentar la Declaración de Transacciones con el Exterior al Banco de España (ETE), facilitando a los órganos competentes los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico.El plazo para su presentación es hasta el 20 de enero de 2022, si los importes de las transacciones durante el ejercicio 2021, o los saldos de los activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- Los titulares de inversión española en el exterior en entidades que cotizan en bolsa o mercados organizados deberán presentar durante el mes de Enero de 2022 el modelo D-6, siempre que los valores estén depositados o bajo custodia de una entidad domiciliada en el extranjero a 31 de diciembre del 2021.En el modelo D-6 se declaran tanto los depósitos en entidades cotizadas en el extranjero, como las operaciones (flujos). Se deberá presentar una declaración de flujos por cada inversión o liquidación que se haga en sociedades no residentes en las que el inversor tenga una participación mínima del 10% del capital o forme parte del órgano de administración, o cuando la inversión será superior a 1.502.530,26 euros.

CON MOTIVO DEL INICIO DEL EJERCICIO 2022

EN EL I.V.A:

- Si durante el ejercicio anterior su volumen de operaciones alcanzó el importe de 6.010.121,04 €, en el presente ejercicio tendrá la consideración de Gran Empresa. Ello debe ser comunicado a la AEAT y dispone de plazo hasta el 20 de febrero.

EN EL I.S.:

- Si su volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 €, puede optar por calcular los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio. Suele ser recomendable optar por esta última alternativa en el caso de que en 2021 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2022. El plazo para cambiar de alternativa finaliza el próximo 28 de Febrero.

RETENCIONES:

- Compruebe que dispone de la comunicación de la situación personal y familiar de sus trabajadores para poder calcular correctamente las retenciones aplicables.

- Si va a iniciar una actividad profesional en el ejercicio, o lo ha hecho durante los dos años anteriores, el tipo de retención que le han de aplicar es del 7%.

- Si contrata como empresario o profesional a personas físicas que realicen actividades acogidas al método de estimación objetiva (“módulos”), recuerde practicar una retención del 1%.

- Recuerde que los certificados expedidos por la AEAT para exonerar de retención a las rentas provenientes del arrendamiento de inmuebles tienen vigencia únicamente para el año natural en el que se expiden.

EN EL I.A.E.:

- Revise las actividades que desarrolla y ajuste según corresponda con las consiguientes altas y/o bajas en este impuesto.

- Aquellas entidades que figuran de alta en el epígrafe 684 “servicio de hospedaje en hoteles”, deberán comunicar antes del 31 de enero de 2022 si el establecimiento permanecerá abierto menos de 8 meses en el ejercicio 2022, con el fin de aplicar la reducción del 30% sobre la cuota superficie.

EN EL I.B.I.:

- Si ha de llevar a cabo una promoción inmobiliaria, recuerde que existe una bonificación en este impuesto entre el 50% y el 90% de la cuota íntegra, siempre que así se solicite por los interesados antes del inicio de las obras.

- Algunos municipios regulan una bonificación de hasta el 90% de la cuota para las viviendas de familias numerosas. Si está interesado en ello, consúltenos para que verifiquemos su caso.

OTRAS CUESTIONES QUE SIEMPRE CONVIENE RECORDAR

EN EL I.V.A.:

- En los pagos anticipados en operaciones sujetas y no exentas del IVA, el impuesto se devenga en el momento en que se percibe dicho anticipo.

DERIVACIÓN DE RESPONSABILIDAD:

- Cuando subcontrate, recuerde la necesidad de obtener el certificado que exonera de la responsabilidad subsidiaria frente a las deudas de sus subcontratistas frente a la AEAT. Dicho certificado hay que obtenerlo antes del pago de la primera factura y tiene una validez de 12 meses.

CUESTIONES MERCANTILES:

- Recuerde que en una Sociedad Limitada el establecimiento o la modificación de cualquier clase de relaciones de prestación de servicios o de obra entre la sociedad y sus administradores requiere acuerdo de la Junta General.

Apreciado cliente,

El pasado 29 de diciembre de 2021, se publicó la Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022, que establece diversas modificaciones en la normativa tributaria aplicables en el ámbito nacional.

Asimismo, el pasado 30 de diciembre de 2021, se publicó la Ley 5/2021, de 28 de diciembre, de presupuestos generales de la comunidad autónoma de las Islas Baleares para el año 2022, que establece diversas modificaciones en la normativa tributaria aplicables al ámbito balear.

A continuación, les ofrecemos un resumen de las medidas tributarias más destacadas incluidas en ambas normativas.

Cordialmente,

Irma Riera

MEDIDAS TRIBUTARIAS DE AMBITO NACIONAL APLICABLES EN EL EJERCICIO 2022

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

- Se reduce el límite general de reducción aplicable en la base imponible por aportaciones y contribuciones a sistemas de previsión social, que pasa de los 2.000 € anuales a 1.500 € anuales.No obstante, se incrementa dicho límite desde los 8.000 € anuales actuales hasta los 8.500 € siempre que tal incremento provenga de contribuciones empresariales, o también de aportaciones del trabajador al mismo instrumento de previsión social con la condición de que estas aportaciones sean iguales o inferiores a la respectiva contribución empresarial.

- Se prorrogan para el año 2022 los límites vigentes que delimitan la aplicación del método de estimación objetiva, fijados en:

-

- 250.000 € para el volumen de rendimientos íntegros en el año inmediato anterior para el conjunto de las actividades agrícolas, ganaderas y forestales;

- 250.000 € para el volumen de rendimientos íntegros en el año inmediato anterior para el conjunto de las actividades económicas, excepto las agrícolas, ganaderas y forestales;

- 125.000 € para el volumen de los rendimientos íntegros del año inmediato anterior que corresponda a operaciones por las que estén obligados a expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal;

- 250.000 € para el volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior supere esta cantidad.

IMPUESTO SOBRE SOCIEDADES

- Se establece una tributación mínima del 15% que afecta a los siguientes contribuyentes:

-

- Aquellos cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el periodo impositivo.

-

- Aquellos que tributen en el Régimen especial de consolidación fiscal, con independencia de su importe neto de la cifra de negocios.

La base sobre la que debe aplicarse el tipo del 15% para determinar la tributación mínima de un ejercicio es la Base Imponible minorada o incrementada según corresponda por la Reserva de Nivelación, y minorada por la Reserva para Inversiones en Canarias (RIC).

- Para las sociedades que disfruten del Régimen especial de entidades dedicadas al arrendamiento de vivienda, la bonificación de la parte de la cuota íntegra que corresponda a las rentas derivadas del arrendamiento de viviendas se reduce del 85% actual a un 40%.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

- Las rentas obtenidas mediante establecimiento permanente se verán sujetas a la tributación mínima establecida en el Impuesto sobre Sociedades.

IMPUESTO SOBRE EL VALOR AÑADIDO

- Se prorrogan para el año 2022 los límites vigentes que delimitan la aplicación del método del Régimen simplificado y del Régimen especial de la agricultura, ganadería y pesca.

INTERÉS LEGAL DEL DINERO

- El interés legal del dinero en 2022 queda establecido en el 3%.

- El interés legal de demora en 2022 queda establecido en el 3,75%.

INDICADOR PÚBLICO DE RENTAS DE EFECTOS MÚLTIPLES (IPREM)

- El IPREM diario queda fijado en 19,30 €.

- El IPREM mensual queda fijado en 579,02 €.

- El IPREM anual queda fijado en 6.948,24 €.

MEDIDAS TRIBUTARIAS DE AMBITO AUTONOMICO APLICABLES EN EL EJERCICIO 2022

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS

- Se eleva desde el 11% actual al 11,5% el tipo impositivo aplicable por este impuesto en las transmisiones de inmuebles al tramo de valor que supere el millón de euros.

Apreciado cliente:

Como ya le informamos en nuestra circular número 16/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las siguientes modificaciones adoptadas en la Ley General Tributaria.

- Obligaciones e infracciones tributarias en relación a los programas informáticos de contabilidad.

- Obligación de información en Monedas Virtuales.

Atentamente,

Irma Riera

- OBLIGACIONES E INFRACCIONES TRIBUTARIAS EN RELACIÓN A LOS PROGRAMAS INFORMÁTICOS DE CONTABILIDAD

Se modifica el artículo 29 de la LGT por el cual se añade una nueva obligación, por la cual se obliga a los productores, comercializadores y usuarios que los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros.

Paralelamente, se instaura una nueva infracción tributaria por: fabricación, producción, comercialización y tenencia de sistemas informáticos que no cumplan las especificaciones exigidas por la normativa aplicable.

Se entiende que no cumplen con las exigencias de la normativa aplicable cuando concurra cualquiera de las siguientes circunstancias:

- Permitan llevar contabilidades distintas referidas a una misma actividad y ejercicio económico, que dificulten el conocimiento de la verdadera situación del obligado tributario.

- Permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas.

- Permitan registrar transacciones distintas a las anotaciones realizadas.

- Permitan alterar transacciones ya registradas incumpliendo la normativa aplicable.

- No cumplan con las especificaciones técnicas que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, así como su legibilidad por parte de los órganos competentes de la Administración Tributaria.

- No se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados.

Las infracciones previstas se califican como graves y conllevarán las siguientes sanciones:

- Para los supuestos de fabricación, producción y comercialización: Multa pecuniaria fija de 150.000 euros, por cada ejercicio económico en el que se hayan producido ventas y por cada tipo distinto de sistema o programa informático o electrónico que sea objeto de la infracción.

- Para los supuestos de tenencia: Multa pecuniaria fija de 50.000 euros por cada ejercicio, cuando se trate de la infracción por la tenencia de sistemas o programas informáticos o electrónicos que no estén debidamente certificados.

Para el caso en que una persona o entidad haya sido sancionada por el supuesto de fabricación, producción y comercialización; no podrá ser sancionada también por el supuesto de tenencia.

- OBLIGACIÓN DE INFORMACIÓN EN MONEDAS VIRTUALES

Se modifica la disposición adicional decimoctava de la LGT, la cual regula la obligación de información sobre bienes y derechos situados en el extranjero.

A la obligación de informar sobre las cuentas bancarias, títulos o valores representativos de capital social y bienes inmuebles en el extranjero; se añade la obligación de informar sobre las monedas virtuales situadas en el extranjero de las que se sea titular, o respecto de las cuales se tenga la condición de beneficiario o autorizado o de alguna otra forma se ostente poder de disposición, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales.

Paralelamente se regula la sanción correspondiente a la infracción de la obligación de información:

- Para los casos en que se tendría que haber incluido algún dato en la declaración o hubieran sido aportados de forma incompleta: la sanción consistirá en multa pecuniaria fija de 5.000 euros por cada dato o conjunto de datos referidos a cada moneda virtual individualmente considerada según su clase, con un mínimo de 10.000 euros.

- Para los casos en que la declaración haya sido presentada fuera de plazo sin requerimiento previo de la Administración Tributaria: la sanción será de 100 euros por cada dato o conjunto de datos referidos a cada moneda virtual individualmente considerada según su clase, con un mínimo de 1.500 euros.

Apreciado cliente:

Como ya le informamos en nuestra circular número 16/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las modificaciones adoptadas en los siguientes temas:

- Amnistía Fiscal.

- Listado de Morosos.

- Representación de personas o entidades no residentes.

- Terminación del procedimiento iniciado mediante declaración en los tributos que se liquiden por las importaciones de bienes.

- Infracciones tributarias en la Declaración Sumaria de entrada en territorio aduanero.

- AMNISTÍA FISCAL

Se modifica el artículo 3 de la LGT y se prohíbe el establecimiento de cualquier instrumento extraordinario de regularización fiscal [amnistía fiscal] que pueda suponer una minoración de la deuda tributaria devengada de acuerdo con la normativa vigente.

- LISTADO DE MOROSOS

El artículo 95 bis de la LGT regula la publicidad de situaciones de incumplimiento relevante de las obligaciones tributarias, mediante el cual se regula que la Administración Tributaria acordará la publicación periódica de listados comprensivos de deudores a la Hacienda Pública, incluidos los que tengan la condición de deudores al haber sido declarados responsables solidarios, por deudas o sanciones tributarias cuando concurran las siguientes circunstancias:

- Que el importe total de las deudas y sanciones tributarias pendientes de ingreso, incluidas en su caso las que se hubieran exigido tras la declaración de responsabilidad solidaria, supere el importe de 600.000 euros.

- Que dichas deudas o sanciones tributarias no hubiesen sido pagadas transcurrido el plazo original de ingreso en periodo voluntario.

En consecuencia se incorporan una serie de novedades:

- En primer lugar, se disminuye de 1.000.000 a 600.000 euros el importe cuya superación conlleva la inclusión en la lista de deudores a la Hacienda Pública.

- En segundo lugar, se incluye expresamente en el listado de deudores a la Hacienda Pública, junto a los deudores principales, a los responsables solidarios, una vez se haya notificado el acuerdo de declaración de responsabilidad y, en su caso, el acuerdo de exigencia de pago.

- Finalmente, se añade que en el caso de que los deudores paguen la totalidad de la cantidad adeudada antes de la finalización del plazo para formular alegaciones (10 días desde la notificación), no se incluirán en los listados comprensivos de deudores a la Hacienda Pública por deudas o sanciones tributarias.

- REPRESENTACIÓN DE PERSONAS O ENTIDADES NO RESIDENTES

Solamente será necesaria la designación de representante de personas o entidades no residentes cuando lo prevea expresamente la normativa tributaria, a diferencia de antes, que se debía designar siempre que se operase mediante establecimiento permanente o cuando lo requería la Administración tributaria por cuestiones de cuantía o actividad.

Además se elimina el requisito de que el representante deba tener necesariamente domicilio en territorio español.

- TERMINACIÓN DEL PROCEDIMIENTO INICIADO MEDIANTE DECLARACIÓN EN LOS TRIBUTOS QUE SE LIQUIDEN POR LAS IMPORTACIONES DE BIENES

Se añade una nueva causa de terminación del procedimiento de gestión iniciado mediante declaración, respecto de aquellos tributos que se liquidan por las importaciones de bienes:

- El procedimiento iniciado mediante declaración presentada por el obligado tributario terminará por el inicio de un procedimiento de comprobación limitada o de inspección que incluya el objeto del procedimiento iniciado mediante declaración o algún elemento de dicho objeto.

- INFRACCIONES TRIBUTARIAS EN LA DECLARACIÓN SUMARIA DE ENTRADA EN TERRITORIO ADUANERO

El Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se regula el Código aduanero de la Unión, en el cual se establece que las mercancías introducidas en el territorio aduanero de la Unión deberán ser objeto de una declaración sumaria de entrada.

Para dicha declaración sumaria de entrada se introducen dos modificaciones:

Infracción tributaria por no presentar en plazo sin que se produzca perjuicio económico:

- Se eleva de 100 a 600 euros la sanción mínima cuando se produzca la falta de presentación en plazo de la referida declaración sumaria de entrada.

Infracción tributaria por presentar incorrectamente sin que se produzca perjuicio económico:

- Se eleva de 100 a 600 euros la sanción mínima cuando se produzca la presentación incompleta, inexacta o con datos falsos de la referida declaración sumaria de entrada.

- Si las declaraciones y documentos relacionados con las formalidades aduaneras se presentan por medios distintos a los electrónicos, informáticos y telemáticos cuando exista obligación de hacerlo por dichos medios, la sanción consistirá en multa pecuniaria fija de 250 euros.

Apreciado cliente:

Como ya le informamos en nuestra circular número 16/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las siguientes modificaciones adoptadas en la Ley General Tributaria:

- Recargos por la presentación de declaraciones fuera de plazo sin requerimiento previo de la Administración.

- Sanciones.

- Intereses de demora.

- Recaudación en periodo ejecutivo.

Por presentación de declaraciones fuera de plazo

Atentamente,

Irma Riera

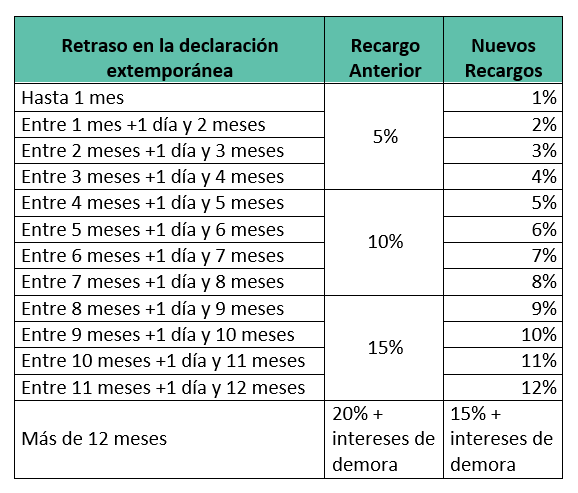

1. RECARGOS POR DECLARACIÓN EXTEMPORÁNEA SIN REQUERIMIENTO PREVIO

Con la reforma de la Ley 11/2021, se minoran los porcentajes de recargo, estableciendo un sistema de recargos crecientes por declaración extemporánea sin requerimiento previo:

Cabe destacar, que serán de aplicación a los recargos exigidos con anterioridad a la entrada en vigor de la Ley 11/2021, siempre que resulte más favorable al obligado tributario y el recargo no haya adquirido firmeza.

Además, se añade una excepción en la cual no se exigirán los recargos. Para los casos en que el obligado tributario regularice voluntariamente, unos hechos o circunstancias idénticos a los regularizados por la Administración en otros ejercicios tributarios, mediante la presentación de una declaración o autoliquidación correspondiente a otros períodos del mismo concepto impositivo, no se exigirán los recargos. Siempre y cuando se den las siguientes condiciones:

- Que la declaración o autoliquidación se presente en el plazo de seis meses a contar desde el día siguiente a aquél en que la liquidación se notifique o se entienda notificada.

- Que se produzca el completo reconocimiento y pago de las cantidades resultantes de la declaración o autoliquidación.

- Que no se presente solicitud de rectificación de la declaración o autoliquidación, ni se interponga recurso o reclamación contra la liquidación dictada por la Administración.

- Que de la regularización efectuada por la Administración no derive la imposición de una sanción.

Para las declaraciones aduaneras, no será de aplicación lo previsto en el artículo 27 de la LGT, debido a que resultan incompatibles con el Reglamento UE nº 952/2013, por el que se establece el Código Aduanero de la Unión, el cual ya fija la fórmula de cálculo de los intereses de demora.

2. SANCIONES

Reducción de las sanciones

Se modifica el artículo 188 de la LGT que regula la reducción de las sanciones, incrementando así las reducciones de las sanciones:

- Se eleva la reducción de las sanciones derivadas de las actas con acuerdo del 50% al 65%.

- Se mantiene la reducción por conformidad al 30%.

- Se eleva la reducción de la sanción, que pasa del 25% al 40%, cuando se dé el pronto pago: Es decir, si se es notificado entre los días 1 y 15 del mes, que se pague antes del día 20 del mes posterior. Si se es notificado entre el los días 16 y el 31 del mes, que se pague antes del día 5 del segundo mes posterior.

Iniciación del procedimiento sancionador en materia tributaria

Se modifica el artículo 209 de la LGT, por el cual se amplia de 3 a 6 meses el plazo del que dispone la Administración para iniciar el procedimiento sancionador desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución.

3. INTERESES DE DEMORA

En los supuestos en los que la Administración tributaria puede exigir intereses de demora al obligado tributario:

Se modifica el artículo 26 de la LGT, por el cual, para el caso en que el obligado tributario haya obtenido una devolución improcedente, no se exigirán intereses de demora cuando éste voluntariamente regularice su situación tributaria sin requerimiento previo.

En los supuestos en los que el obligado tributario puede exigir intereses de demora a la Administración:

Tanto para las devoluciones derivadas de la normativa de cada tributo, como para las devoluciones de ingresos indebidos, se añade que, para el cómputo del plazo no se computarán las dilaciones no imputables a la Administración.

Además, se añade que, en el caso de devoluciones acordadas en un procedimiento de inspección, para el cálculo de los intereses de demora no se computarán los días en que estuvo suspendido el procedimiento por petición expresa del obligado tributario, ni los correspondientes a la extensión del plazo a petición del obligado tributario, para aportar documentación.

4. RECAUDACIÓN EN PERIODO EJECUTIVO

Se modifica el artículo 161.2 de la LGT de Recaudación en periodo objetivo.

La presentación de una solicitud de aplazamiento, fraccionamiento o compensación en período voluntario, sigue impidiendo el inicio del período ejecutivo durante la tramitación de dichos expedientes.

Sin embargo, las solicitudes a las que se refiere el párrafo anterior así como las solicitudes de suspensión y pago en especie no impedirán el inicio del periodo ejecutivo cuando anteriormente se hubiera denegado, respecto de la misma deuda tributaria, otra solicitud previa de aplazamiento, fraccionamiento, compensación, suspensión o pago en especie en periodo voluntario habiéndose abierto otro plazo de ingreso sin que se hubiera producido el mismo.

Es decir que la reiteración de presentación de solicitudes con el único fin de mantener suspendido el periodo ejecutivo, no suspenderá el inicio del mismo.

PLUSVALÍA MUNICIPAL: APROBADO EL RD-LEY 25/2021 POR EL SE ADAPTA LA LEY REGULADORA DE LAS HACIENDAS LOCALESApreciado cliente,

Como sabrá, ayer 9 de noviembre de 2021, se publicó en el Boletín Oficial del Estado el Real Decreto-ley 25/2021 por el que se adapta la Ley Reguladora de las Haciendas Locales a la reciente jurisprudencia del Tribunal Constitucional respecto a la declaración de inconstitucionalidad de la determinación de la Base Imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVNTU), comúnmente denominado PLUSVALÍA MUNICIPAL.

El pasado 26 de octubre, el Tribunal Constitucional declaró que, para la determinación de la Base Imponible del IIVNTU, no se podía establecer un método objetivo que implicase en todo caso la existencia de un aumento en el valor de los terrenos, con independencia de que hubiese existido realmente ese incremento o no. Todo ello, fundamento en base a que dicho método atentaba contra el principio de capacidad económica por el cual debe estar regido nuestro sistema tributario.

En virtud de lo anterior, el Consejo de Ministros aprobó el lunes 8 de noviembre un Real Decreto adaptando el método de determinación de la Base Imponible del IIVNTU a las exigencias del Tribunal Constitucional. Por ello, se exponen a continuación las modificaciones que comportan la aprobación de dicho Real Decreto:

DETERMINACIÓN DE LA BASE IMPONIBLE:

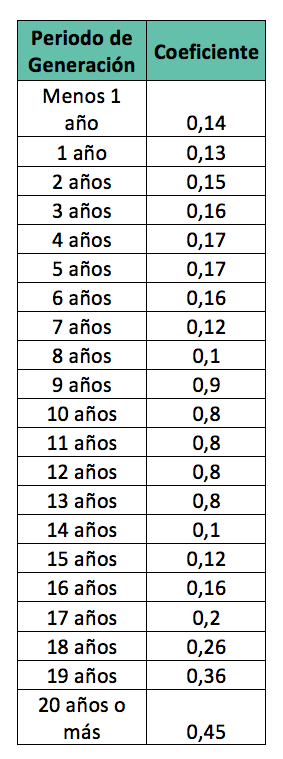

La Base Imponible del impuesto será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los que se indican a continuación en función del número de años transcurridos desde la adquisición del inmueble:

Estos coeficientes se podrán actualizar anualmente en función de la evolución del mercado inmobiliario, mediante, por ejemplo, en la Ley de Presupuestos Generales del Estado.

Los Ayuntamientos podrán reducir hasta un 15% los valores catastrales del suelo en función de su grado de actualización, con el fin de que garantizar que el tributo se adapte a la realidad inmobiliaria de cada municipio.

OPCIÓN DEL SISTEMA DE ESTIMACIÓN DIRECTA:

Se crea la opción para el contribuyente de tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble. Ésta se determina por la diferencia entre el valor de transmisión del suelo y el de adquisición. Si se demuestra que la plusvalía real es inferior a la resultante del método de estimación objetiva, se podrá aplicar la real.

Cuando haya suelo y construcción, para obtener la plusvalía real del suelo, se aplicará la proporción que representa el valor catastral del suelo sobre el valor catastral total.

SUPUESTO DE NO SUJECIÓN:

Para los casos en que haya habido una inexistencia de incremento de valor de los terrenos, será el contribuyente el encargado de acreditar la inexistencia de dicho incremento.

Deberá declarar la transmisión y aportar los títulos que documenten la transmisión y adquisición.

Los Ayuntamientos podrán de oficio comprobar el valor. Para determinar el aplicable, se tomará el mayor entre el declarado y el comprobado.

TRIBUTACIÓN DE LAS PLUSVALIAS GENERADAS EN MENOS DE UN AÑO:

Finalmente, como última novedad, se gravarán también las plusvalías generadas en menos de un año, es decir, las que se producen cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año y que, por tanto, pueden tener un carácter más especulativo.

Todas estas modificaciones entran en vigor desde hoy, 10 de noviembre de 2021, aplicándose los coeficientes de este Decreto hasta la publicación de las respectivas Ordenanzas Fiscales de cada Ayuntamiento, los cuales tienen el plazo máximo de 6 meses para adecuar sus propias normativas.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel. 971214616.

Cordialmente,

Irma Riera.

DECLARACIÓN DE INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPALApreciado cliente:

Nos dirigimos a ustedes en relación a la publicación en los medios de comunicación, la pasada semana, del fallo de la Sentencia del Pleno del Tribunal Constitucional por la que se declara la inconstitucionalidad de los artículos que regulan la determinación de la Base Imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal); cabe decir que este despacho todavía no puede pronunciarse sobre el Fallo de dicha Sentencia, debido a que el contenido íntegro de la misma no se encuentra publicada en el Boletín Oficial del Estado.

A continuación, se transcribe el Fallo de la Sentencia en cuestión, que ha sido publicado en los medios:

“En atención a todo lo expuesto, el Tribunal Constitucional, por la autoridad que le confiere la Constitución de la Nación española, ha decidido estimar la cuestión de inconstitucionalidad núm. 4433-2020, promovida por la Sala de lo ContenciosoAdministrativo del Tribunal Superior de Justicia de Andalucía, Ceuta y Melilla, con sede en Málaga y, en consecuencia, declarar la inconstitucionalidad y nulidad de los arts. 107.1, segundo párrafo, 107.2.a) y 107.4 del texto refundido de la Ley reguladora de las haciendas locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, en los términos previstos en el fundamento jurídico 6.”

Con todo ello, rogamos que, si en los últimos cuatro años ha realizado alguna transmisión de un bien inmueble con naturaleza urbana, y desea reclamar para instar la recuperación de la plusvalía municipal satisfecha, nos los comunique vía email a la persona del despacho con la que habitualmente contacte, a efectos de analizar el procedimiento y actuación jurídica que se debe llevar a cabo.

Sin tener a nuestra disposición el contenido íntegro de la Sentencia habrá que decidir el procedimiento a seguir, a fin de intentar interrumpir la posible prescripción o eliminación de la posibilidad de reclamación.

Cordialmente,

Irma Riera.