Child theme index:MODIFICACIONES FISCALES EN BALEARES PARA LA COMPRA DE VIVIENDA

Apreciado cliente,

Nos ponemos en contacto con usted para informarle de que se ha aprobado el incremento del límite del precio máximo de la vivienda para acogerse a las bonificaciones del ITP, con efectos retroactivos al 1 de marzo de 2026:

- En Mallorca se aplica un incremento del 14%, que sitúa el valor máximo de la vivienda en 307.089 € (antes 270.151,20 euros).

- En Menorca no se aplica ningún incremento, de modo que se mantiene el umbral actual de 270.151,20 €.

- En Ibiza y Formentera se aplica el incremento máximo previsto del 40%, que fija el valor máximo de la vivienda en 378.212 € (antes 270.151,20 euros).

Dicha medida tiene como objetivo facilitar a un grupo más amplio de la población el acceso a la primera vivienda.

De esta forma, el tipo reducido de ITP del 4% se aplicará en la compraventa de inmuebles que hayan de constituir, en el momento de la adquisición, la vivienda habitual del comprador, siempre y cuando el valor no supere los límites mencionados. Dicho impuesto podrá verse minorado hasta el 2% en determinados casos (adquirente menor de 36 años, adquirente con derecho al mínimo por discapacidad de ascendientes o descendientes en IRPF, entre otros).

A TENER EN CUENTA EN ENEROCON MOTIVO DEL FIN DEL EJERCICIO 2025

EN EL I.V.A:

- No olvide aplicar la regla de PRORRATA y revisar si procede la regularización de bienes de inversión. Ello puede ser de aplicación cuando en un mismo ejercicio se han realizado operaciones sujetas y no exentas y, al mismo tiempo, operaciones sujetas y exentas.

- Revise si el saldo de la declaración correspondiente al último periodo del año (4T o 12M) es a su favor, en cuyo caso puede solicitar la DEVOLUCION de dicho saldo. No hacerlo durante varios ejercicios consecutivos puede suponer perder el derecho a la devolución del mismo. Si opta por solicitar la devolución, la misma puede ser comprobada por la AEAT, pudiendo aplicar sanciones en caso de que la misma se estime improcedente.

RETENCIONES:

- Es conveniente obtener los certificados acreditativos de las retenciones soportadas durante el ejercicio (de rendimientos del trabajo, de intereses y dividendos, de arrendamiento de inmuebles, etc.).

EN EL I.S.:

- Recuerde documentar convenientemente las operaciones vinculadas realizadas durante el ejercicio.

CUESTIONES ESTADISTICAS:

- Recuerde que los residentes que lleven a cabo transacciones económicas con el exterior (actos, negocios y operaciones que supongan – o de cuyo cumplimiento puedan derivarse – cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos en el exterior estarán sometidos a la obligación de presentar la Declaración de Transacciones con el Exterior al Banco de España (ETE), facilitando a los órganos competentes los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico.El plazo para su presentación es hasta el 20 de enero de 2026, si los importes de las transacciones durante el ejercicio 2025, o los saldos de los activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

CON MOTIVO DEL INICIO DEL EJERCICIO 2026

EN EL I.V.A:

- Si durante el ejercicio anterior su volumen de operaciones alcanzó el importe de 6.010.121,04 €, en el presente ejercicio tendrá la consideración de Gran Empresa. Ello debe ser comunicado a la AEAT y dispone de plazo hasta el 20 de febrero.

EN EL I.S.:

- Si su volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 €, puede optar por calcular los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio. Suele ser recomendable optar por esta última alternativa en el caso de que en 2025 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2026. El plazo para cambiar de alternativa finaliza el próximo 28 de Febrero.

RETENCIONES:

- Compruebe que dispone de la comunicación de la situación personal y familiar de sus trabajadores para poder calcular correctamente las retenciones aplicables.

- Si va a iniciar una actividad profesional en el ejercicio, o lo ha hecho durante los dos años anteriores, el tipo de retención que le han de aplicar es del 7%.

- Si contrata como empresario o profesional a personas físicas que realicen actividades acogidas al método de estimación objetiva (“módulos”), recuerde practicar una retención del 1%.

- Recuerde que los certificados expedidos por la AEAT para exonerar de retención a las rentas provenientes del arrendamiento de inmuebles tienen vigencia únicamente para el año natural en el que se expiden.

EN EL I.A.E.:

- Revise las actividades que desarrolla y ajuste según corresponda con las consiguientes altas y/o bajas en este impuesto.

- Aquellas entidades que figuran de alta en el epígrafe 684 “servicio de hospedaje en hoteles”, deberán comunicar antes del 31 de enero de 2026 si el establecimiento permanecerá abierto menos de 8 meses en el ejercicio 2026, con el fin de aplicar la reducción del 30% sobre la cuota superficie.

EN EL I.B.I.:

- Si ha de llevar a cabo una promoción inmobiliaria, recuerde que existe una bonificación en este impuesto entre el 50% y el 90% de la cuota íntegra, siempre que así se solicite por los interesados antes del inicio de las obras.

- Algunos municipios regulan una bonificación de hasta el 90% de la cuota para las viviendas de familias numerosas. Si está interesado en ello, consúltenos para que verifiquemos su caso.

OTRAS CUESTIONES QUE SIEMPRE CONVIENE RECORDAR

EN EL I.V.A.:

- En los pagos anticipados en operaciones sujetas y no exentas del IVA, el impuesto se devenga en el momento en que se percibe dicho anticipo.

DERIVACIÓN DE RESPONSABILIDAD:

- Cuando subcontrate, recuerde la necesidad de obtener el certificado que exonera de la responsabilidad subsidiaria frente a las deudas de sus subcontratistas frente a la AEAT. Dicho certificado hay que obtenerlo antes del pago de la primera factura y tiene una validez de 12 meses.

CUESTIONES MERCANTILES:

- Recuerde que en una Sociedad Limitada el establecimiento o la modificación de cualquier clase de relaciones de prestación de servicios o de obra entre la sociedad y sus administradores requiere acuerdo de la Junta General.

Apreciado cliente,

Durante el mes de Noviembre, en los casos en que el ejercicio coincide con el año natural, debe presentarse el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorio considerados como paraísos fiscales.

A continuación, le remitimos un breve resumen sobre el funcionamiento de dicho modelo.

PLAZO DE PRESENTACION DEL MODELO 232

Se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

OBLIGADOS A PRESENTAR EL MODELO 232

Estarán obligados a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen, entre otras, algunas de las operaciones que se detallan en los siguientes apartados de información:

- Información de operaciones con personas o entidades vinculadas (Art. 13.4 RIS)

- Operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 euros, de acuerdo con el valor de mercado. En el ANEXO I se recuerda que operaciones se consideran vinculadas.

- Operaciones específicas, siempre que el importe conjunto de cada tipo de operación en el período impositivo supere los 100.000 euros, independientemente del método de valoración utilizado, debiendo informarse en este supuesto de cada uno de los tipos de operaciones que superen el límite conjunto. En el ANEXO II se relacionan las operaciones específicas.

- Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, existirá siempre la obligación de presentar el modelo 232, respecto de aquellas operaciones del mismo tipo que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de dichas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad.

- Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.Deberán incluirse estas operaciones independientemente del importe de las mismas.

Con carácter general, no existirá obligación de documentar ni de informar, entre otras, las siguientes operaciones:

- Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

- Las realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública. No obstante, sí que deberán presentar el modelo 232 en el caso de uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la Ley del Impuesto sobre Sociedades.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Cordialmente,

Fdo. Irma RIERA

ANEXO I

Operaciones vinculadas, según lo establecido en el artículo 18.2 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Artículo 18. Operaciones vinculadas.

(…)

- Se considerarán personas o entidades vinculadas las siguientes:

- a) Una entidad y sus socios o partícipes.

- b) Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

- c) Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

- d) Dos entidades que pertenezcan a un grupo.

- e) Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

- f) Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.

- g) Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.

- h) Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

En los supuestos en los que la vinculación se defina en función de la relación de los socios o partícipes con la entidad, la participación deberá ser igual o superior al 25 por ciento. La mención a los administradores incluirá a los de derecho y a los de hecho.

Existe grupo cuando una entidad ostente o pueda ostentar el control de otra u otras según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas.

(…)

ANEXO II

Operaciones específicas, según lo establecido en el artículo 18.3 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Artículo 18. Operaciones vinculadas.

(…)

1.º Las realizadas por contribuyentes del Impuesto sobre la Renta de las Personas Físicas, en el desarrollo de una actividad económica, a la que resulte de aplicación el método de estimación objetiva con entidades en las que aquellos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25 por ciento del capital social o de los fondos propios.

2.º Las operaciones de transmisión de negocios.

3.º Las operaciones de transmisión de valores o participaciones representativos de la participación en los fondos propios de cualquier tipo de entidades no admitidas a negociación en alguno de los mercados regulados de valores, o que estén admitidos a negociación en mercados regulados situados en países o territorios calificados como paraísos fiscales.

4.º Las operaciones sobre inmuebles.

5.º Las operaciones sobre activos intangibles

(…)

IMPUESTO COMPLEMENTARIO PARA GRUPOS MULTINACIONALES Y GRUPOS NACIONALES DE GRAN MAGNITUDLe informamos que el pasado 29 de octubre de 2025 se publicó la Orden HAC/1198/2025, de 21 de octubre, por la que se aprueban los modelos necesarios para el cumplimiento de las obligaciones del Impuesto Complementario (conocido como Pilar Dos).

Recordemos que este impuesto, regulado por la Ley 7/2024, de 20 de diciembre, transpone la Directiva (UE) 2022/2523, tiene como objetivo garantizar una tributación mínima global del 15% para los grupos multinacionales y los grupos nacionales de gran magnitud.

Es decir, en relación al ejercicio 2024, estarán sujetos al impuesto los grupos que, en al menos dos de los cuatro ejercicios comprendidos entre 2020 y 2023, hayan obtenido una cifra de negocios consolidada igual o superior a 750 millones de euros.

A continuación, se detallan las características principales de los modelos aprobados, así como otras cuestiones de carácter general:

- Modelo 240 – Comunicación de la entidad constitutiva declarante de la declaración informativa del Impuesto Complementario.

- Modelo 241 – Declaración informativa del Impuesto Complementario.

- Modelo 242 – Autoliquidación del Impuesto Complementario.

Modelo 241 – Declaración informativa

Deberán presentar esta declaración todas las entidades que formen parte de un grupo multinacional o nacional de gran magnitud radicadas en España.

Excepciones: No será necesaria su presentación si el grupo ya ha presentado la información a través de:

a) La entidad matriz última radicada en España o en un país con acuerdo de intercambio de información con España.

b) Una entidad designada en España por el grupo para presentar la declaración en su nombre.

c) Una entidad designada en otra jurisdicción con la que exista acuerdo de intercambio de información en vigor.

En estos casos, deberá presentarse el Modelo 240 (Comunicación de la entidad declarante).

Declaración informativa simplificada del modelo 241 (DT 2ª del Reglamento):

Para ejercicios iniciados antes del 31 de diciembre de 2028, o finalizados antes del 1 de julio de 2030, los grupos podrán optar por una versión simplificada de la declaración, en los siguientes casos:

- Jurisdicciones que no generen impuesto complementario o donde este sea nulo por aplicación de puertos seguros.

- Jurisdicciones donde no se requiera un cálculo individualizado por entidad.

La opción deberá ejercerse por la entidad declarante en la propia declaración informativa.

Modelo 240 – Comunicación de la entidad declarante

Esta comunicación incluirá:

- Identificación, fechas del período impositivo y país de residencia de la entidad matriz última o de la entidad designada.

- Jurisdicción de presentación de la declaración e identificación del sustituto.

Una sola comunicación bastará para todas las entidades españolas del grupo.

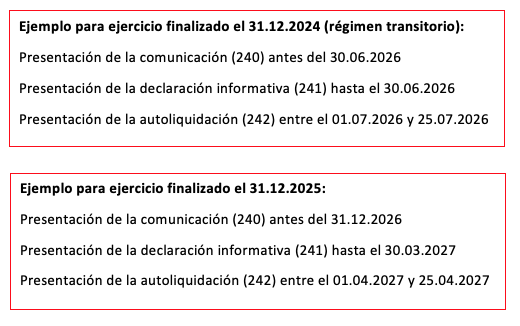

Plazos de presentación:

o Modelo 240 (Comunicación): antes de los tres últimos meses previos a la finalización del plazo del Modelo 241.

o Modelo 241 (Declaración informativa): hasta el último día del decimoquinto mes posterior al cierre del período impositivo.

o Modelo 242 (Autoliquidación): dentro de los 25 días naturales siguientes al plazo del Modelo 241.

Régimen transitorio: ningún modelo 242 podrá presentarse antes del 30/06/2026.

Régimen sancionador

La falta de presentación o presentación incorrecta de la declaración informativa se considera infracción grave, sancionada con 10.000 euros por dato omitido o incorrecto, con un límite máximo del 1% del importe neto de la cifra de negocios del grupo.

Le recomendamos revisar si su grupo empresarial se encuentra dentro del ámbito de aplicación del nuevo impuesto y adaptar sus sistemas de información financiera a los requerimientos establecidos por la Orden.

Nuestro equipo fiscal queda a su disposición para analizar las implicaciones concretas de esta normativa y asistirle en la preparación y presentación de los modelos correspondientes.

PRESUPUESTOS GENERALES COMUNIDAD AUTÓNOMA DE LAS ISLAS BALEARES 2025Apreciado cliente,

Nos ponemos en contacto con usted para informarle que, el pasado 24 de julio de 2025 se publicó en el Boletín Oficial de les Illes Balears la Ley 6/2025, de 23 de julio, de Presupuestos Generales de la Comunidad Autónoma de las Illes Balears para el año 2025, aprobada por su propio Parlamento. En la mencionada Ley, se recogen, entre otras, ciertas medidas que afectan a la fiscalidad y tributación de las Islas Baleares, y que consideramos necesario informarles de su contenido, las cuales entran en vigor desde el día siguiente a la publicación de la Ley, es decir, el 25 de Julio de 2025.

A continuación, se analizan las medidas por cada impuesto:

Impuesto sobre Donaciones

Se incrementan las deducciones en las donaciones:

- Hasta el 100% de la cuota líquida, en donaciones a ascendientes, descendientes y cónyuges.

- Hasta el 60% de la cuota líquida en donaciones a colaterales de segundo y tercer grado: hermanos, tíos y sobrinos.

- Hasta el 35% de la cuota líquida en donaciones a ascendientes y descendientes por afinidad.

Reducción del 100% para donaciones de terrenos en suelo rústico a favor del cónyuge, descendientes y colaterales de hasta tercer grado, que sean necesarios para el desarrollo de una explotación agraria ubicada en las Illes Balears, así como cualquier otro activo afecto a una explotación agraria

Impuesto sobre Sucesiones

Incremento de la Bonificación general en el Impuesto Sucesiones para colaterales de segundo o tercer grado (hermanos, tíos y sobrinos), pasando del 50% al 60%. Para el resto de los casos se aumenta del 25% al 35%

Se amplía a los herederos colaterales de hasta tercer grado la bonificación del 100% de la cuota para herencias en las que se transmita un terreno rústico que vaya a afectarse a una explotación agraria

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Se establece una bonificación del 99% de la cuota tributaria, tanto en el Impuesto sobre Transmisiones Patrimoniales, como en el Impuesto sobre Actos Jurídicos Documentados, en aquellas operaciones que consistan en la transmisión o arrendamientos de terrenos rústicos situados en las Islas Baleares, incluidos aquellos que cuenten con construcciones, siempre que:

- Sean indispensables para el desarrollo de una explotación agraria, y

- El adquirente o arrendatario tenga la condición de agricultor y se cumplan determinados requisitos:

- El agricultor adquirente debe tener domicilio fiscal en las Islas Baleares.

- Debe ejercerse efectivamente actividad agraria y más del 50% de sus rentas totales deben provenir de dicha actividad.

- Si existen viviendas en dichos terrenos, éstas no podrán tener una superficie superior a 130 metros

- Debe mantenerse la explotación de la actividad, al menos, durante 5 años.

El incumplimiento de dichos requisitos provocará la pérdida del beneficio fiscal y, por consiguiente, la liquidación total del impuesto.

Impuesto sobre la renta de las personas físicas

Deducción autonómica por arrendamiento de vivienda habitual:

Se incluyen los siguientes tipos de contribuyentes, a los efectos Para acogerse a la deducción de un 20% de los importes satisfechos por alquiler, con un máximo de 650€ anuales, se incluyen a:

- Trabajadores autónomos que hayan estado de alta en el RETA durante un periodo mínimo de 183 días a lo largo del periodo impositivo.

- Se incrementan los límites para su aplicación en las familias numerosas o monoparentales: la base imponible máxima en tributación conjunta pasa de 52.800,00€ anuales a 63.360,00€ y en la tributación individual, de 33.000,00€ anuales a 39.600,00€.

Deducción por gastos de adquisición de libros de texto.

Se incluyen los trabajadores autónomos, con los requisitos arriba mencionados a los efectos de poder aplicar la deducción de 350€ por hijo.

Se incrementan los límites para la aplicación de la deducción para las familias de categoría especial mencionadas anteriormente.

Deducción autonómica para compensar los gastos derivados de una vivienda ocupada ilegalmente

Se establece una deducción del 40%, con el límite de 500 euros, de los gastos satisfechos por el propietario de un inmueble ocupado ilegalmente

Los gastos deducibles son los siguientes:

- El impuesto sobre bienes inmuebles.

- La tasa de residuos sólidos urbanos.

- Los gastos de suministro (electricidad, agua, gas y telecomunicaciones).

- Los gastos ordinarios de comunidad.

- Los gastos de conservación y mantenimiento de la vivienda.

- Los gastos asociados a procedimientos judiciales cuya finalidad sea la recuperación de la posesión del inmueble.

Para poder aplicar esta deducción, la base imponible total del contribuyente no puede superar el importe de 33.000 euros en el caso de tributación individual, ni el importe de 52.800 euros en el caso de tributación conjunta.

Le rogamos que remita esta circular a quienes considere que pueda interesarles, y si desea más información sobre alguna de las medidas en concreto contacte con nosotros.

MODIFICACIÓN DEL TIPO DE IVA APLICABLE AL PANApreciado cliente,

Nos ponemos en contacto con usted para informarle que, el pasado 24 de febrero de 2024 la Dirección General de Tributos emitió una Resolución en la que modifica su interpretación sobre el tipo de IVA aplicable al pan, resultando así de aplicación el tipo de IVA superreducido del 4 % a todos los tipos de panes, incluidos aquellos exentos de gluten.

Hasta la fecha la Dirección General de Tributos venía interpretando que todos los tipos de pan tributan a un tipo de IVA reducido, diferenciando, no obstante:

- El pan común, que tributa al tipo superreducido del 4 % (artículo 91.dos.1.1.ºa) Ley 37/1992 del IVA).

- El pan especial, que tributa al tipo reducido del 10 % (artículo 91.uno.1.1.º Ley 37/1992 del IVA).

A la luz de la jurisprudencia sentada por el Tribunal Supremo en su Sentencia número 1610/2024 de 15 de octubre, en la que el alto tribunal considera que esta distinción vulnera el principio de neutralidad del IVA y la Jurisprudencia del Tribunal de Justicia de la Unión Europea, la Dirección General de Tributos, ha emitido una Resolución de fecha 24 de Febrero de 2025 en la que determina que será de aplicación el tipo superreducido del 4 % a todos los productos referidos en el Real Decreto 308/2019, de 26 de abril, por el que se aprueba la norma de calidad para el pan. Ello incluye todo tipo de panes: pan común, pan especial, productos semielaborados y también productos elaborados con harina exenta de gluten, bien de forma natural o como consecuencia de un tratamiento especial, o por sustitución de la harina por otros ingredientes exentos de gluten.

En cuanto al ámbito temporal de aplicación, la Resolución de la Dirección General de Tributos, manifiesta que este nuevo criterio tendrá efectos ex tunc, es decir, desde la entrada en vigor de la norma que interpreta (Ley 37/1992 del IVA), aunque habrá que tener en consideración los plazos de prescripción tributarios.

Rogamos que remita dicha circular a todas aquellas personas a las que considere que pueda resultarle de interés, y si desea que le gestionemos la citada declaración, puede ponerse en contacto con nosotros en el teléfono 971.21.46.16.

Cordialmente,

Fdo. Irma RIERA

A TENER EN CUENTA EN ENERO

CON MOTIVO DEL FIN DEL EJERCICIO 2024

EN EL I.V.A:

- No olvide aplicar la regla de PRORRATA y revisar si procede la regularización de bienes de inversión. Ello puede ser de aplicación cuando en un mismo ejercicio se han realizado operaciones sujetas y no exentas y, al mismo tiempo, operaciones sujetas y exentas.

- Revise si el saldo de la declaración correspondiente al último periodo del año (4T o 12M) es a su favor, en cuyo caso puede solicitar la DEVOLUCION de dicho saldo. No hacerlo durante varios ejercicios consecutivos puede suponer perder el derecho a la devolución del mismo. Si opta por solicitar la devolución, la misma puede ser comprobada por la AEAT, pudiendo aplicar sanciones en caso de que la misma se estime improcedente.

RETENCIONES:

- Es conveniente obtener los certificados acreditativos de las retenciones soportadas durante el ejercicio (de rendimientos del trabajo, de intereses y dividendos, de arrendamiento de inmuebles, etc.).

EN EL I.S.:

- Recuerde documentar convenientemente las operaciones vinculadas realizadas durante el ejercicio.

CUESTIONES ESTADÍSTICAS:

- Recuerde que los residentes que lleven a cabo transacciones económicas con el exterior (actos, negocios y operaciones que supongan – o de cuyo cumplimiento puedan derivarse – cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos en el exterior estarán sometidos a la obligación de presentar la Declaración de Transacciones con el Exterior al Banco de España (ETE), facilitando a los órganos competentes los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico. El plazo para su presentación es hasta el 20 de enero de 2025, si los importes de las transacciones durante el ejercicio 2024, o los saldos de los activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- Los titulares de inversión española en el exterior en entidades que cotizan en bolsa o mercados organizados deberán presentar durante el mes de Enero de 2025 el modelo D-6, siempre que los valores estén depositados o bajo custodia de una entidad domiciliada en el extranjero a 31 de diciembre del 2024. En el modelo D-6 se declaran tanto los depósitos en entidades cotizadas en el extranjero, como las operaciones (flujos). Se deberá presentar una declaración de flujos por cada inversión o liquidación que se haga en sociedades no residentes en las que el inversor tenga una participación mínima del 10% del capital o forme parte del órgano de administración, o cuando la inversión sea superior a 1.502.530,26 euros.

CON MOTIVO DEL INICIO DEL EJERCICIO 2025

EN EL I.V.A:

- Si durante el ejercicio anterior su volumen de operaciones alcanzó el importe de 6.010.121,04 €, en el presente ejercicio tendrá la consideración de Gran Empresa. Ello debe ser comunicado a la AEAT y dispone de plazo hasta el 20 de febrero.

EN EL I.S.:

- Si su volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 €, puede optar por calcular los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio. Suele ser recomendable optar por esta última alternativa en el caso de que en 2024 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2025. El plazo para cambiar de alternativa finaliza el próximo 28 de Febrero.

RETENCIONES:

- Compruebe que dispone de la comunicación de la situación personal y familiar de sus trabajadores para poder calcular correctamente las retenciones aplicables.

- Si va a iniciar una actividad profesional en el ejercicio, o lo ha hecho durante los dos años anteriores, el tipo de retención que le han de aplicar es del 7%.

- Si contrata como empresario o profesional a personas físicas que realicen actividades acogidas al método de estimación objetiva (“módulos”), recuerde practicar una retención del 1%.

- Recuerde que los certificados expedidos por la AEAT para exonerar de retención a las rentas provenientes del arrendamiento de inmuebles tienen vigencia únicamente para el año natural en el que se expiden.

EN EL I.A.E.:

- Revise las actividades que desarrolla y ajuste según corresponda con las consiguientes altas y/o bajas en este impuesto.

- Aquellas entidades que figuran de alta en el epígrafe 684 “servicio de hospedaje en hoteles”, deberán comunicar antes del 31 de enero de 2025 si el establecimiento permanecerá abierto menos de 8 meses en el ejercicio 2025, con el fin de aplicar la reducción del 30% sobre la cuota superficie.

EN EL I.B.I.:

- Si ha de llevar a cabo una promoción inmobiliaria, recuerde que existe una bonificación en este impuesto entre el 50% y el 90% de la cuota íntegra, siempre que así se solicite por los interesados antes del inicio de las obras.

- Algunos municipios regulan una bonificación de hasta el 90% de la cuota para las viviendas de familias numerosas. Si está interesado en ello, consúltenos para que verifiquemos su caso.

OTRAS CUESTIONES QUE SIEMPRE CONVIENE RECORDAR

EN EL I.V.A.:

- En los pagos anticipados en operaciones sujetas y no exentas del IVA, el impuesto se devenga en el momento en que se percibe dicho anticipo.

DERIVACIÓN DE RESPONSABILIDAD:

- Cuando subcontrate, recuerde la necesidad de obtener el certificado que exonera de la responsabilidad subsidiaria frente a las deudas de sus subcontratistas frente a la AEAT. Dicho certificado hay que obtenerlo antes del pago de la primera factura y tiene una validez de 12 meses.

CUESTIONES MERCANTILES:

- Recuerde que en una Sociedad Limitada el establecimiento o la modificación de cualquier clase de relaciones de prestación de servicios o de obra entre la sociedad y sus administradores requiere acuerdo de la Junta General.

Resumen de las medidas aprobadas en virtud de la ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias.

IRPF

Donaciones a trabajadores afectados por la DANA por parte de las empresas

Estarán exentas del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sucesiones y Donaciones, las cantidades satisfechas con carácter extraordinario por los empleadores a sus empleados y/o familiares que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos que hayan sufrido los empleados y/o sus familiares con ocasión de la Depresión Aislada en Niveles Altos (DANA) acaecida en 2024.

Tipo de gravamen del ahorro:

Con efectos desde el 1 de enero de 2025 se incrementa el tipo impositivo del 28% al 30% para rentas del ahorro superiores a 300.000 euros.

Régimen de desplazados:

Con efectos desde el 1 de enero de 2025 Se incrementa el tipo impositivo del 28% al 30% para rentas del ahorro superiores a 300.000 euros.

Rendimientos de actividades artísticas obtenidos de manera excepcional

Con efectos desde el 1 de enero de 2025 los rendimientos íntegros del trabajo derivados de la elaboración de obras literarias, artísticas o científicas y de la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad, cuando excedan del 130 por ciento de la cuantía media de los referidos rendimientos imputados en los tres períodos impositivos anteriores, se reducirá en un 30 por ciento el citado exceso.

OTRAS MEDIDAS

Bonificación por contrataciones en entidades deportivas no profesionales sin ánimo de lucro:

Tendrán derecho a una bonificación del 100% de la cuota empresarial por contingencias comunes, clubes, asociaciones o entidades deportivas no profesionales sin ánimo de lucro por los trabajadores a su servicio que actúen como entrenadores o monitores dedicados a la formación, preparación o entrenamiento de personas menores de dieciocho años.

IMPUESTO SOBRE SOCIEDADES

Nuevos tipos progresivos para pequeñas entidades:

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025

|

2025 |

Entidades con cifra de negocios inferior a 1 millón de euros |

|

|

Base imponible |

tipo |

|

|

De 0 hasta 50.000 euros |

21% |

|

|

Resto de base |

22% |

|

|

Entidades con cifra de negocios inferior a 10 millones de euros |

||

|

Base |

24% |

|

|

2026 |

Entidades con cifra de negocios inferior a 1 millón de euros |

|

|

Base imponible |

tipo |

|

|

De 0 hasta 50.000 euros |

19% |

|

|

Resto de base |

21% |

|

|

Entidades con cifra de negocios inferior a 10 millones de euros |

||

|

Base |

23% |

|

|

2027 |

Entidades con cifra de negocios inferior a 1 millón de euros |

|

|

Base imponible |

tipo |

|

|

De 0 hasta 50.000 euros |

17% |

|

|

Resto de base |

20% |

|

|

Entidades con cifra de negocios inferior a 10 millones de euros |

||

|

Base |

22% |

|

|

2028 |

Entidades con cifra de negocios inferior a 1 millón de euros |

|

|

Base imponible |

tipo |

|

|

De 0 hasta 50.000 euros |

17% |

|

|

Resto de base |

20% |

|

|

Entidades con cifra de negocios inferior a 10 millones de euros |

||

|

Base |

21% |

|

|

2029 |

Entidades con cifra de negocios inferior a 1 millón de euros |

|

|

Base imponible |

tipo |

|

|

De 0 hasta 50.000 euros |

17% |

|

|

Resto de base |

20% |

|

|

Entidades con cifra de negocios inferior a 10 millones de euros |

||

|

Base |

20% |

|

–

Tributación mínima:

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025

Adición de reglas específicas para entidades pequeñas:

Se incluyen disposiciones detalladas para calcular la cuota líquida mínima de entidades con un importe neto de la cifra de negocios inferior a 1 millón de euros.

Límites aplicables a las grandes empresas en periodos impositivos iniciados a partir de 1 de enero de 2024

Con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2024 para contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha de inicio del periodo impositivo, los límites establecidos sobre las dotaciones por deterioro de los créditos u otros activos derivadas de las posibles insolvencias de los deudores no vinculados con el contribuyente y las BINs se sustituirán por los siguientes:

– El 50 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 20 millones de euros, pero inferior a 60 millones de euros.

– El 25 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 60 millones de euros.

Medidas temporales en la determinación de la base imponible en el régimen de consolidación fiscal.

1. Con efectos para los periodos impositivos que se inicien en 2023, 2024 y 2025, la base imponible del grupo fiscal se determinará de acuerdo con lo dispuesto en el artículo 62 de esta ley, si bien en relación con lo señalado en el primer inciso de la letra a) del apartado 1 de dicho artículo, la suma se referirá a las bases imponibles positivas y al 50 por ciento de las bases imponibles negativas individuales correspondientes a todas y cada una de las entidades integrantes del grupo fiscal, teniendo en cuenta las especialidades contenidas en el artículo 63 de esta ley.

No obstante, para los periodos impositivos que se inicien en 2024 y 2025, la limitación a la integración de bases imponibles negativas prevista en el apartado anterior no resultará de aplicación tratándose de las bases imponibles individuales correspondientes a aquellas fundaciones que estén sometidas al régimen general de esta ley y formen parte del grupo fiscal.

2. Con efectos para los períodos impositivos sucesivos, el importe de las bases imponibles negativas individuales no incluidas en la base imponible del grupo fiscal por aplicación de lo dispuesto en el apartado anterior se integrará en la base imponible del mismo por partes iguales en cada uno de los diez primeros períodos impositivos que se inicien:

a) A partir de 1 enero de 2024, cuando lo establecido en el apartado anterior se aplique con efectos para los períodos impositivos que se inicien en 2023.

b) A partir de 1 enero de 2025, cuando lo establecido en el apartado anterior se aplique con efectos para los períodos impositivos que se inicien en 2024.

c) A partir de 1 enero de 2026, cuando lo establecido en el apartado anterior se aplique con efectos para los períodos impositivos que se inicien en 2025.

Lo dispuesto en el presente apartado se aplicará incluso en caso de que alguna de las entidades con bases imponibles individuales negativas a que se refiere el apartado anterior quede excluida del grupo.

3. En el supuesto de pérdida del régimen de consolidación fiscal o de extinción del grupo fiscal, el importe de las bases imponibles negativas individuales a que se refiere el apartado primero que esté pendiente de integración en la base imponible del grupo, se integrará en el último período impositivo en que el grupo tribute en el régimen de consolidación fiscal.

Reserva de capitalización:

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025, se incrementa la reducción en la base imponible al 20 por ciento (con la anterior redacción vigente en 2024 era del 15%) del importe del incremento de sus fondos propios, siempre que se cumplan los requisitos ya existentes para 2024 (mantenimiento de fondos propios: 3 años y dotación de una reserva indisponible durante ese plazo).

Nuevas reducciones adicionales por incremento de plantilla:

Se introducen porcentajes adicionales de reducción en la base imponible dependiendo del aumento de la plantilla media:

23% para incrementos entre el 2% y el 5%.

26,5% para incrementos entre el 5% y el 10%.

30% para incrementos superiores al 10%.

Estas reducciones están condicionadas a mantener el incremento de plantilla durante 3 años.

Límites ampliados según el tamaño del negocio:

El límite de reducción se amplía al 25% de la base imponible positiva para contribuyentes con un importe neto de la cifra de negocios inferior a 1 millón de euros.

Flexibilidad en la aplicación:

En caso de insuficiencia de base imponible, las cantidades pendientes podrán aplicarse en los 2 años siguientes, manteniendo los nuevos límites.

IMPUESTO SOBRE EL VALOR AÑADIDO

Tipo del 4% de IVA:

Se aplica el 4% a la leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada, en polvo y fermentada. Ahora se añade también a la leche fermentada desde el 22 de diciembre de 2024. A efectos informativos, se adjunta tabla comparativa de los tipos de IVA para los ejercicios 2024-2025:

En relación con el FRAUDE DE HIDROCARBUROS:

Con el objeto de atajar el fraude que afecta al mercado de gasóleos, gasolinas y biocarburantes destinados a su uso como carburante en vehículos automóviles, bajo la modalidad de «missing traders», empresas que se crean para extraer estos hidrocarburos de un depósito fiscal (que se encuentran en régimen de depósito distinto de los aduaneros a efectos del Impuesto sobre el Valor Añadido —IVA—), liquidando el IVA de la operación asimilada a la importación devengado con ocasión de la salida o abandono del régimen (modelo 380 de autoliquidación con derecho a la deducción en la propia declaración-liquidación) y en la fase siguiente revendiendo los hidrocarburos a un distribuidor o estación de servicio, con repercusión del IVA que luego no ingresan; desapareciendo antes de que la Agencia tributaria pueda detectar el fraude:

– Corresponde liquidar el IVA asimilado a la importación con ocasión de la extracción de los productos del depósito fiscal, al último depositante de los productos, o el titular del depósito fiscal en caso de que sea el propietario de dichos los productos.

– Para evitar el fraude se va a exigir a quien extraiga los referidos carburantes del depósito fiscal que demuestre que es un operador económico autorizado a efectos de la normativa aduanera o que tiene la condición de operador confiable reconocido por la Administración tributaria o que, antes de la extracción, garantice el pago del impuesto correspondiente a la siguiente entrega sujeta y no exenta de IVA que efectué en la siguiente fase de la cadena.

La condición de operador confiable será reconocida a los sujetos pasivos inscritos en el registro de extractores que tengan un volumen mínimo de extracciones durante el año anterior y hayan realizado operaciones al por mayor durante los 3 años anteriores, siempre que, además, quede acreditada su solvencia financiera. Por su parte, la garantía será del 110% de las cuotas del IVA correspondiente a las operaciones asimiladas a la importación devengadas en los meses anteriores a la extracción de los productos. La garantía se presentará ante la Administración tributaria y podrá constituirse mediante aval de entidad de crédito o pago a cuenta.

En relación a los depósitos fiscales:

Los titulares de los depósitos fiscales de gasolinas, gasóleos o biocarburantes incluidos en el ámbito objetivo del Impuesto sobre Hidrocarburos, así como los empresarios o profesionales que extraigan esos productos de los depósitos fiscales presentará declaración mensual.

IVA en los arrendamientos de corta duración:

El Gobierno impulsará la modificación de la Directiva armonizada del IVA en el ámbito de la Unión Europea para permitir a los Estados miembros gravar los arrendamientos de viviendas de corta duración, en aquellas zonas donde este tipo de alojamiento dificulta el acceso a la vivienda a la ciudadanía o promueve la saturación turística del territorio. La transposición de la Directiva se realizará con carácter de urgencia, implicando a las plataformas digitales que facilitan estos arrendamientos para que se ocupen de la repercusión e ingreso del IVA.

MODIFICACIÓN DE LA LEY DE IMPUESTOS ESPECIALES

(En relación con el impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco)

Con efectos a partir del 1 de enero de 2025, se crea un impuesto específico para los cigarrillos electrónicos. Impuesto sobre los Líquidos para Cigarrillos Electrónicos y otros Productos relacionados con el Tabaco, que se desarrolla en el artículo 64.

Ámbito objetivo:

Líquidos para cigarrillos electrónicos, bolsas de nicotina y otros productos de nicotina distintos de los comprendidos en el ámbito objetivo del Impuesto sobre las Labores del Tabaco (se excluyen los que tengan consideración de medicamentos)

Base imponible: volumen expresado en mililitros para los cigarrillos electrónicos y por el peso del producto expresado en gramos para las bolsas de nicotina y para los otros productos de nicotina.

Tipo impositivo:

Epígrafe 1: Líquido para cigarrillos electrónicos que no contenga nicotina o que contenga 15 miligramos de nicotina o menos, por mililitro de producto: 0,15 euros por mililitro.

Epígrafe 2: Líquido para cigarrillos electrónicos que contenga más de 15 miligramos de nicotina por mililitro de producto: 0,20 euros por mililitro.

Epígrafe 3: Bolsas de nicotina: 0,10 euros por gramo.

Epígrafe 4: Otros productos de nicotina: 0,10 euros por gramo.

Obligaciones de información:

Durante los 30 días siguientes a la entrada en vigor del impuesto sobre los Líquidos para Cigarrillos Electrónicos y otros Productos relacionados con el Tabaco, quienes almacenen productos objeto del mismo con fines comerciales presentarán en la sede electrónica de la AEAT una declaración informativa en la que se especificará la clase y cantidad de producto almacenada en el momento de la entrada en vigor del impuesto.

Regularización:

A la fecha de la entrada en vigor del nuevo impuesto, quienes posean dichos productos, salvo que se vinculen al régimen suspensivo, deberán presentar una liquidación entre el 1 y el 25 de abril de 2025, en las condiciones que se determinen.

Plazo de presentación de la autoliquidación:

Las autoliquidaciones correspondientes a los periodos de liquidación de los meses de enero, febrero y marzo de 2025, se deberán presentar del 1 al 20 de abril de 2025

NUEVO IMPUESTO COMPLEMENTARIO

Serán sujetos pasivos las entidades radicadas en territorio español, que sean miembros de un grupo de empresas multinacionales o grupos nacionales de magnitud, cuando, al menos, en los 2 de los 4 últimos períodos impositivos inmediatamente anteriores al inicio del período impositivo el INCN del conjunto de entidades ≥ 750 millones de euros (la cifra es coincidente con la exigida con las grupos multinacionales para presentar la Información País por País Modelo 231). El INCN se determinará de acuerdo con los estados financieros consolidados de la entidad matriz última.

Tipo

Se establece un tipo de tributación mínima del 15% a nivel jurisdiccional. El Impuesto Complementario será la diferencia entre el tipo efectivo de una jurisdicción y el 15%.

Cuando el tipo impositivo efectivo de las entidades constitutivas de los grupos nacionales de gran magnitud o grupos multinacionales, en una jurisdicción determinada, sea < 15%, se recaudará el Impuesto Complementario:

Contribuyentes

Cada entidad constitutiva de un grupo nacional o multinacional, radicada en España, estará sujeta al Impuesto Complementario nacional por las rentas obtenidas por dicha entidad, cuando hayan sido gravadas, a nivel jurisdiccional, a un tipo efectivo inferior al tipo impositivo mínimo.

La entidad matriz de un grupo multinacional, radicada en territorio español, calculará la parte que le sea atribuible del Impuesto Complementario primario que corresponda a las rentas de aquellas entidades constitutivas del grupo multinacional que no radiquen en territorio español, cuando dichas rentas hayan sido gravadas, a nivel jurisdiccional, a un tipo impositivo inferior al tipo impositivo mínimo (regla de inclusión de rentas).

Una entidad constitutiva de un grupo multinacional, radicada en territorio español, estará obligada a satisfacer el importe del Impuesto Complementario secundario que corresponda respecto de las rentas obtenidas por las entidades constitutivas del grupo multinacional que no radiquen en territorio español y que no estén sujetas a una regla de inclusión de rentas admisible, cuando dichas rentas hubieran sido gravadas, a nivel jurisdiccional, a un tipo impositivo inferior al tipo impositivo mínimo.

Exclusión de Mínimos:

El Impuesto Complementario que corresponda a las entidades constitutivas que radiquen en una jurisdicción será cero, en el periodo impositivo en el que se cumplan los siguientes requisitos:

1- Que la media de los ingresos admisibles de las entidades constitutivas radicadas en dicha jurisdicción sea inferior a 10 millones de euros; y

2- Que la media de las ganancias o pérdidas admisibles de todas las entidades constitutivas en dicha jurisdicción dé lugar a una pérdida o un beneficio inferior a un 1 millón de euros.

Para el cálculo de la media de los ingresos admisibles y de la media de las ganancias o pérdidas admisibles se tendrán en cuenta el periodo impositivo en curso y los dos periodos impositivos anteriores.

No exigibilidad del impuesto complementario para los grupos multinacionales y los grupos nacionales de gran magnitud por inicio de actividad internacional:

El Impuesto Complementario nacional, de la entidad matriz última y sus entidades constitutivas que radiquen en territorio español y de la entidad matriz intermedia y sus entidades constitutivas radicadas en territorio español, cuando la matriz última sea una entidad excluida, será cero:

– En los 5 primeros años de la fase inicial de la actividad internacional del grupo multinacional.

– En los 5 primeros años a partir del primer día del periodo impositivo en el que el grupo nacional de gran magnitud esté sujeto a la aplicación de la presente ley por primera vez.

El Impuesto Complementario secundario, será cero en los cinco primeros años de la fase inicial de la actividad internacional de dicho grupo.

Se considerará que un grupo multinacional se encuentra en la fase inicial de su actividad internacional si, en un periodo impositivo, se cumplen las siguientes condiciones:

a) Sus entidades constitutivas no radiquen en más de seis jurisdicciones distintas.

b) La suma del valor neto contable de los activos materiales de todas las entidades constitutivas del grupo multinacional ubicadas en jurisdicciones distintas de la jurisdicción de referencia no supera el importe 50 millones de euros.

Puertos seguros de naturaleza permanente:

El Impuesto Complementario primario será cero

– en relación con sus entidades constitutivas radicadas en otro Estado miembro, cuando ese Estado miembro exija un Impuesto Complementario nacional admisible que se haya determinado en el período impositivo de conformidad con la norma de contabilidad financiera aceptable de la entidad matriz última o con las normas internacionales de información financiera.

– en relación con sus entidades constitutivas que estén sujetas a un Impuesto Complementario nacional en otra jurisdicción, cuando dicha jurisdicción exija un Impuesto Complementario nacional admisible que cumpla las condiciones de un acuerdo internacional admisible sobre puertos seguros.

– en relación con aquellas entidades constitutivas radicadas en una jurisdicción que cumpla las condiciones de un «acuerdo internacional admisible sobre puertos seguros», en los términos establecidos en dicho acuerdo internacional.

Puertos seguros transitorios para los períodos impositivos iniciados desde el 31 de diciembre de 2023 hasta el 31 de diciembre de 2026:

El Impuesto Complementario será cero, para los contribuyentes que pertenezcan a un grupo multinacional que presente una información país por país admisible, recibido por la Administración tributaria española, en relación con aquellas jurisdicciones y periodos impositivos respecto de los que se cumpla uno de los tres requisitos siguientes:

a) El importe de los ingresos brutos del grupo y el resultado antes del impuesto que grave los beneficios empresariales o impuestos de naturaleza idéntica o análoga al mismo para la jurisdicción sea menor o igual a 10 millones de euros y a 1 millón de euros, respectivamente.

b) El tipo impositivo efectivo simplificado de la jurisdicción para cada período impositivo del período transitorio sea igual o superior al tipo transitorio establecido para dicho período:

– 15 por ciento para los períodos impositivos que se inicien en 2023 y 2024.

– 16 por ciento para los períodos impositivos que se inicien en 2025.

– 17 por ciento para los períodos impositivos que se inicien en 2026.

b) Los resultados antes del impuesto que grave los beneficios empresariales o impuestos de naturaleza idéntica o análoga al mismo sean menores o iguales al importe que corresponda a la exclusión de rentas vinculada a la sustancia económica de tal jurisdicción determinada de acuerdo con lo dispuesto en el art 14 de la Ley (que a su vez contiene una regla de atenuación para los ejercicios hasta 2023 DT segunda).

Esta Ley 7/2024 necesita de desarrollo reglamentario y de la aprobación de un nuevo modelo que ya ha sido expuesto a información pública.

NUEVO MODELO 303 – AUTOLIQUIDACIONES RECTIFICATIVASApreciado cliente,

Para el caso en que se haya producido un error en la declaración Mod. 303 (autoliquidación de IVA), recientemente se ha introducido el nuevo artículo 74 bis en el Reglamento de IVA, en el que se establece la autoliquidación rectificativa como la vía general para rectificar, completar o modificar la autoliquidación presentada con anterioridad.

Es decir, hasta ahora, si se detectaba un error en la autoliquidación de IVA ya presentada, se procedía de la siguiente manera:

- Si el error era a favor de Hacienda, es decir, más cuota a ingresar, o menos a devolver o a compensar, se corregía mediante la presentación de una declaración complementaria.

- Si el error era a favor del contribuyente, mediante la presentación de un escrito de solicitud de rectificación de la declaración y devolución de ingresos indebidos.

Con el objeto de, entre otros fines, simplificar la carga de la Administracion por los escritos de solicitudes de rectificación que recibe, se ha creado la nueva figura de autoliquidación rectificativa, que sustituye al sistema dual que teníamos hasta ahora (complementaria o escrito), de manera que con la nueva declaración rectificativa se podrá rectificar, modificar o completar la declaración de IVA presentada, con independencia del resultado de la misma, y sin necesidad de esperar una resolución administrativa en caso de que la modificación sea a favor del contribuyente.

Dicho nuevo modelo de autoliquidación se aplicará a partir de:

- Las autoliquidaciones de IVA correspondientes al mes de Septiembre 2024 para los sujetos pasivos con período de liquidación mensual.

- Las autoliquidaciones correspondientes al tercer trimestre de 2024 para los sujetos pasivos con período de liquidación trimestral.

No obstante, hay que señalar que en los siguientes casos no se podrá aplicar el nuevo procedimiento para rectificación la autoliquidación, por lo que se deberá acudir al procedimiento anterior:

- Cuando se rectifiquen cuotas indebidamente repercutidas a otros obligados tributarios.

- Las rectificaciones de cuotas de operaciones acogidas a los regímenes especiales de ventas a distancia y a determinadas entregas interiores de bienes y prestaciones de servicios (título IX, capítulo XI de la Ley de IVA).

- Rectificaciones fundadas por la eventual vulneración de la norma aplicada. En estos casos, se podrá optar por rectificar vía autoliquidación o vía escrito.

La nueva autoliquidación rectificativa implica la introducción de las siguientes modificaciones en el modelo 303:

- Señalar los motivos de la rectificación, que podrá ser:

- Por discrepancia de criterio administrativo.

- Resto de motivos para rectificar que no sea la discrepancia de criterio administrativo.

- Casilla 108 a cumplimentar exclusivamente en caso de autoliquidación rectificativa por discrepancia de criterio administrativo.

- Casillas 73 y 111 a cumplimentar en los casos de autoliquidación rectificativa con solicitud de devolución.

En caso de tener que presentar una rectificación de la autoliquidación presentada, les recomendamos que se pongan en contacto con nosotros, a fin de ofrecerles soporte a la hora de la cumplimentación del nuevo modelo.

Para cualquier cuestión al respecto, rogamos contacten con nosotros al telf. 971.21.46.16.

Cordialmente,

Fdo. Irma Riera

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF), IMPUESTO SOBRE SOCIEDADES (IS), IMPUESTO SOBRE EL VALOR AÑADIDO (IVA), IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA (IIVTNU)Apreciado cliente,

El pasado 28 de Diciembre de 2023 se publicaron el Real Decreto-ley 8/2023 y el Real Decreto 1171/2023, de 27 de diciembre, que incluyen, entre otras medidas, modificaciones en el Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades, Impuesto sobre el Patrimonio, Impuesto Temporal de Solidaridad de las Grandes Fortunas, Impuesto sobre el Valor Añadido, Impuesto especial sobre la Electricidad, Impuesto sobre el Valor de la Producción de Energía Eléctrica y el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

A continuación, se resumen las medidas adoptadas que afectan al IRPF, IS, IVA e IIVTNU, con breve referencia al Impuesto especial sobre la Electricidad y al Impuesto sobre el Valor de la Producción de Energía Eléctrica. No se detallan las modificaciones relativas al Impuesto sobre el Patrimonio y al Impuesto Temporal de Solidaridad de las Grandes Fortunas por haber dedicado una circular especial a este asunto dada su trascendencia.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

Prórroga de los límites excluyentes del método de estimación objetiva

Con efectos a partir del 1 de enero de 2024, se amplían las magnitudes de exclusión de 250.000,00 € para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales (en la norma se fijaba en 150.000,00 €); 125.000,00 € volumen de los rendimientos íntegros del año inmediato anterior que corresponda a operaciones por las que estén obligados a expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal (en la norma se fijaba en 75.000,00 €) y 250.000,00 € volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior (en la norma se fijaba en 150.000,00 €).

El plazo de renuncias al régimen de estimación objetiva y la revocación de estas que deben surtir efectos para 2024 finalizará el 31 de enero de 2024.

Deducción por obras de mejora de eficiencia energética en viviendas

Con efectos a partir del 1 de enero de 2024 se amplía un año más el ámbito de aplicación temporal de la deducción por obras de mejora de eficiencia energética en viviendas. Concretamente, se extienden hasta el 31 de diciembre de 2024 todas las medidas destinadas a las reformas que ayuden a realizar un consumo más sostenible de energía, ya sea en casas particulares o en bloques de vecinos. Estas ayudas permitirán deducirse un 20 %, 40 % o 60 % de IRPF a quienes impulsen estas actuaciones sobre sus propiedades.

Obligación de declarar por medios electrónicos

Se introduce en el artículo 95.5 de la Ley de IRPF un segundo párrafo que permite establecer la obligación de presentación por medios electrónicos de las autoliquidaciones de IRPF siempre y cuando la Administración tributaria asegure la atención personalizada a los contribuyentes que precisen de asistencia para el cumplimiento de la obligación.

IMPUESTO SOBRE SOCIEDADES (IS)

Libertad de amortización de inversiones que utilicen energía procedente de fuentes renovables

Se prorroga un año más la libertad de amortización prevista en la DA decimoséptima de la LIS, para inversiones en instalaciones destinadas al autoconsumo de energía eléctrica que utilicen fuentes de energía renovables. Por tanto, podrá aplicarse libertad de amortización en aquellas inversiones que entren en funcionamiento en 2024, siempre que cumplan el resto de requisitos.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Límites para la aplicación del régimen simplificado y del régimen especial de agricultura, ganadería y pesca

Con efectos desde 1 de enero de 2024, se amplía a 250.000,00 euros (en la norma se fijaba en 150.000,00 €) el límite de volumen de ingresos para poder aplicar el régimen simplificado de IVA y el REAGP.

Tipo impositivo productos energéticos

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de diciembre de 2024, queda fijado el tipo impositivo del 10% las entregas, importaciones y adquisiciones intracomunitarias de energía eléctrica.

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de marzo de 2024, se aplicará el tipo del 10% a las entregas, importaciones y adquisiciones intracomunitarias de gas natural.

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 30 de junio de 2024, se aplicará el tipo del 10% a las entregas, importaciones y adquisiciones intracomunitarias de briquetas y «pellets» procedentes de la biomasa y a la madera para leña.

Tipo impositivo alimentos

Como ya se indicó en circular del 28 de diciembre de 2023, se prorroga durante el primer semestre de 2024 (hasta el 30 de junio de 2024), la aplicación en el IVA del tipo impositivo del 0 por ciento que recae sobre los productos básicos de alimentación, así como la del 5 por ciento con que resultan gravados los aceites de oliva y de semillas y las pastas alimenticias.

IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA (IIVTNU)

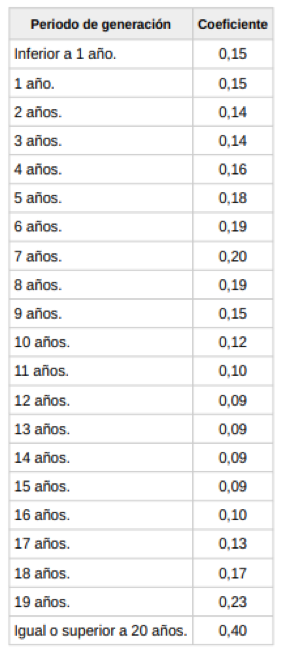

Con efectos a partir del 1 de enero de 2024, se actualizan los importes máximos de los coeficientes a aplicar sobre el valor del terreno en el momento del devengo, según el período de generación, conforme a la siguiente escala:

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Modificación del Tipo impositivo

Con efectos desde el 1 de enero de 2024 hasta el 31 de marzo de 2024, el Impuesto Especial sobre la Electricidad se exigirá al tipo impositivo del 2,5 por ciento. Desde el 1 de abril de 2024 hasta el 30 de junio de 2024, al tipo impositivo del 3,8 por ciento.

Con ello se atenúa la medida excepcional adoptada en el RDL 17/2021, por la que se redujo el tipo impositivo al 0,5 por ciento.

En consecuencia, con la redacción actual de la norma, a partir del 1 de julio de 2024, volverá a aplicarse el tipo impositivo normal del 5,11269632 por ciento.

IMPUESTO SOBRE EL VALOR DE LA PRODUCCIÓN DE ENERGÍA ELÉCTRICA

Modificación de la Base imponible y Pagos Fraccionados

Se modifica para el 2024 la determinación de la base imponible y el importe de los pagos fraccionados del Impuesto Sobre el Valor de la Producción de Energía Eléctrica (IVPEE).

Deja de estar suspendido el Impuesto y para su reactivación, con efectos exclusivamente para 2024, se introduce una regla especial de atenuación del impuesto aplicable al primer semestre del año.

Así, la base imponible estará constituida por el importe total que corresponda percibir al contribuyente por la producción e incorporación al sistema eléctrico de energía eléctrica medida en barras de central por cada instalación en el período impositivo, minorada en la mitad de las retribuciones correspondientes a la electricidad incorporada al sistema durante el primer trimestre natural, y minorada en una cuarta parte de las retribuciones correspondientes a la electricidad incorporada al sistema durante el segundo trimestre natural.

Esto implicará en la práctica que el Impuesto tendría un coste efectivo del 3,5% hasta marzo 2024 y del 5,25% hasta junio 2024, alcanzando posteriormente para el resto del año el 7% establecido como tipo de gravamen general.

Para cualquier cuestión al respecto, rogamos contacten con nosotros al telf. 971.21.46.16.

Cordialmente,

Fdo. Irma Riera