Child theme index:A TENER EN CUENTA EN ENERO

CON MOTIVO DEL FIN DEL EJERCICIO 2023

EN EL I.V.A:

- No olvide aplicar la regla de PRORRATA y revisar si procede la regularización de bienes de inversión. Ello puede ser de aplicación cuando en un mismo ejercicio se han realizado operaciones sujetas y no exentas y, al mismo tiempo, operaciones sujetas y exentas.

- Revise si el saldo de la declaración correspondiente al último periodo del año (4T o 12M) es a su favor, en cuyo caso puede solicitar la DEVOLUCION de dicho saldo. No hacerlo durante varios ejercicios consecutivos puede suponer perder el derecho a la devolución del mismo. Si opta por solicitar la devolución, la misma puede ser comprobada por la AEAT, pudiendo aplicar sanciones en caso de que la misma se estime improcedente.

RETENCIONES:

- Es conveniente obtener los certificados acreditativos de las retenciones soportadas durante el ejercicio (de rendimientos del trabajo, de intereses y dividendos, de arrendamiento de inmuebles, etc.).

EN EL I.S.:

- Recuerde documentar convenientemente las operaciones vinculadas realizadas durante el ejercicio.

CUESTIONES ESTADISTICAS:

- Recuerde que los residentes que lleven a cabo transacciones económicas con el exterior (actos, negocios y operaciones que supongan – o de cuyo cumplimiento puedan derivarse – cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos en el exterior estarán sometidos a la obligación de presentar la Declaración de Transacciones con el Exterior al Banco de España (ETE), facilitando a los órganos competentes los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico.El plazo para su presentación es hasta el 20 de enero de 2024, si los importes de las transacciones durante el ejercicio 2023, o los saldos de los activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- Los titulares de inversión española en el exterior en entidades que cotizan en bolsa o mercados organizados deberán presentar durante el mes de Enero de 2024 el modelo D-6, siempre que los valores estén depositados o bajo custodia de una entidad domiciliada en el extranjero a 31 de diciembre del 2023.En el modelo D-6 se declaran tanto los depósitos en entidades cotizadas en el extranjero, como las operaciones (flujos). Se deberá presentar una declaración de flujos por cada inversión o liquidación que se haga en sociedades no residentes en las que el inversor tenga una participación mínima del 10% del capital o forme parte del órgano de administración, o cuando la inversión será superior a 1.502.530,26 euros.

CON MOTIVO DEL INICIO DEL EJERCICIO 2024

EN EL I.V.A:

- Si durante el ejercicio anterior su volumen de operaciones alcanzó el importe de 6.010.121,04 €, en el presente ejercicio tendrá la consideración de Gran Empresa. Ello debe ser comunicado a la AEAT y dispone de plazo hasta el 20 de febrero.

EN EL I.S.:

- Si su volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 €, puede optar por calcular los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio. Suele ser recomendable optar por esta última alternativa en el caso de que en 2023 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2024. El plazo para cambiar de alternativa finaliza el próximo 28 de Febrero.

RETENCIONES:

- Compruebe que dispone de la comunicación de la situación personal y familiar de sus trabajadores para poder calcular correctamente las retenciones aplicables.

- Si va a iniciar una actividad profesional en el ejercicio, o lo ha hecho durante los dos años anteriores, el tipo de retención que le han de aplicar es del 7%.

- Si contrata como empresario o profesional a personas físicas que realicen actividades acogidas al método de estimación objetiva (“módulos”), recuerde practicar una retención del 1%.

- Recuerde que los certificados expedidos por la AEAT para exonerar de retención a las rentas provenientes del arrendamiento de inmuebles tienen vigencia únicamente para el año natural en el que se expiden.

EN EL I.A.E.:

- Revise las actividades que desarrolla y ajuste según corresponda con las consiguientes altas y/o bajas en este impuesto.

- Aquellas entidades que figuran de alta en el epígrafe 684 “servicio de hospedaje en hoteles”, deberán comunicar antes del 31 de enero de 2024 si el establecimiento permanecerá abierto menos de 8 meses en el ejercicio 2024, con el fin de aplicar la reducción del 30% sobre la cuota superficie.

EN EL I.B.I.:

- Si ha de llevar a cabo una promoción inmobiliaria, recuerde que existe una bonificación en este impuesto entre el 50% y el 90% de la cuota íntegra, siempre que así se solicite por los interesados antes del inicio de las obras.

- Algunos municipios regulan una bonificación de hasta el 90% de la cuota para las viviendas de familias numerosas. Si está interesado en ello, consúltenos para que verifiquemos su caso.

OTRAS CUESTIONES QUE SIEMPRE CONVIENE RECORDAR

EN EL I.V.A.:

- En los pagos anticipados en operaciones sujetas y no exentas del IVA, el impuesto se devenga en el momento en que se percibe dicho anticipo.

DERIVACIÓN DE RESPONSABILIDAD:

- Cuando subcontrate, recuerde la necesidad de obtener el certificado que exonera de la responsabilidad subsidiaria frente a las deudas de sus subcontratistas frente a la AEAT. Dicho certificado hay que obtenerlo antes del pago de la primera factura y tiene una validez de 12 meses.

CUESTIONES MERCANTILES:

- Recuerde que en una Sociedad Limitada el establecimiento o la modificación de cualquier clase de relaciones de prestación de servicios o de obra entre la sociedad y sus administradores requiere acuerdo de la Junta General.

Apreciado cliente,

Recientemente, se ha publicado la Ley 13/2023 de 23 de noviembre, de modificación del DL 1/2014, de 6 de junio, por el que se aprueba el texto refundido de las disposiciones legales de la comunidad autónoma de las Illes Balears en materia de tributos cedidos por el Estado, y el Real Decreto 1008/2023, de 5 de diciembre, que introduce, entre otros, cambios en el Reglamento del IRPF. A continuación, se resumen las medidas adoptadas que afectan al IRPF, ITP e Impuesto sobre Sucesiones y Donaciones, y que ya se encuentran en vigor:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

Medidas de carácter estatal

- Se amplia el colectivo beneficiario de la deducción por maternidad, de manera que podrán aplicarla las madres que en el momento del nacimiento del menor estuvieran percibiendo prestaciones por desempleo o estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad, o bien que, en cualquier momento posterior al nacimiento, estén dadas de alta en el régimen de la SS, o mutualidad, con un período mínimo de 30 días cotizados.

- Se incrementa el umbral inferior de la obligación de declarar correspondiente a rendimientos del trabajo aplicable, entre otros casos, cuando tales rendimientos procedan de más de un trabajador, de 14.000 a 15.000 euros anuales.

Medidas de carácter autonómico

- Se incrementa en un 10% los importes correspondientes a los mínimos del contribuyente, por descendientes y por discapacidad, que forman parte del mínimo personal y familiar, siguientes:

- a) El mínimo del contribuyente mayor de 65 años y mayor de 75 años.

- b) El mínimo por el segundo, el mínimo por el tercero descendiente y el mínimo por el cuarto y los siguientes descendientes.

- c) El mínimo por ascendientes.

- d) El mínimo por discapacidad.

- Se incrementa el importe máximo de la deducción autonómica por arrendamiento de la vivienda habitual por los contribuyentes menores de 36 años y mayores de 65 años que no ejerzan ninguna actividad laboral o profesional a 530 euros anuales (hasta ahora era de 440 euros).Además, en caso de que el contribuyente sea menor de 30 años, tenga reconocido un grado de discapacidad igual o superior al 33%, tenga derecho al mínimo por discapacidad de ascendientes o descendientes en IRPF, o sea el padre, la madre o los padres que convivan con el hijo o hijos sometidos a la patria potestad y que integren una familia numerosa o una familia monoparental, pueden deducir el 20% de los importes satisfechos en el período impositivo, con un máximo de 650 euros.También se ha previsto que los límites de renta para la aplicación de la deducción (52.800 euros en el caso de tributación conjunta y 33.000 euros en el de tributación individual) deben incrementarse en un 20% en el supuesto de familias numerosas o monoparentales.

- Se amplía el ámbito temporal para la aplicación de la deducción autonómica para compensar el incremento del coste de los préstamos o créditos hipotecarios con tipos de interés variable de aplicación al ejercicio 2024 y se incrementa el límite máximo del importe deducible de 250 a 400 euros en lo que respecta a las liquidaciones de los ejercicios 2023 y 2024. Los límites de renta para la aplicación se mantienen, 52.800 euros en el caso de tributación conjunta y 33.000 euros en el de tributación individual.

- Se incrementa la deducción autonómica por los gastos de adquisición de libros de texto a 250 euros por hijo (antes 220 euros) para los casos en que el contribuyente sea menor de 30 años, tenga reconocido un grado de discapacidad igual o superior al 33%, tenga derecho al mínimo por discapacidad de ascendientes o descendientes en el IRPF, o sea el padre, la madre o los padres que convivan con el hijo o los hijos sometidos a la patria potestad y que integren una familia numerosa, o una familia rnonoparental.También se ha previsto que los límites de renta para la aplicación de la deducción (52.800 euros en el caso de tributación conjunta y 33.000 euros en el de tributación individual) deben incrementarse en un 20% en el caso de familias numerosas o monoparentales.

- Se incrementa a 1.800 euros el importe de la deducción autonómica por cursar estudios de educación superior fuera de la isla de residencia habitual, y se elimina el requisito para su aplicación de que no haya oferta educativa pública, distinta de la virtual o a distancia, en la isla de Mallorca para realizar los estudios correspondientes, o que, existiendo esta oferta se haya solicitado el ingreso y se haya inadmitido por razón de los criterios de admisión aplicables. Los límites de renta para la aplicación se mantienen, 52.800 euros en el caso de tributación conjunta y 33.000 euros en el de tributación individual.

- Se incrementa el límite máximo de la deducción autonómica por los gastos relativos a los descendientes o acogidos menores de 6 años por motivos de conciliación a 900 euros (en lugar de 660 euros) para los casos en que el contribuyente sea menor de 30 años, tenga reconocido un grado de discapacidad igual o superior al 33%, tenga derecho al mínimo por discapacidad de ascendientes o descendientes en el IRPF, o sea el padre, la madre o los padres que convivan con el hijo o los hijos sometidos a la patria potestad y que integren una familia numerosa, o una familia rnonoparental.También se ha previsto que los límites de renta para la aplicación de la deducción (52.800 euros en el caso de tributación conjunta y 33.000 euros en el de tributación individual) deben incrementarse en un 20% en el supuesto de familias numerosas o monoparentales.

- Se crea una nueva deducción por cada nacimiento de un hijo o hija dentro del período impositivo que dé derecho a la aplicación del mínimo por descendientes. Los contribuyentes pueden deducir de la cuota íntegra autonómica las siguientes cantidades:

a) Por el primer hijo o hija: 800 euros.

b) Por el segundo hijo o hija: 1.000 euros.

c) Por el tercer hijo o hija: 1.200 euros.

d) Por el cuarto hijo o hija y siguientes: 1.400 euros.

Entre otras condiciones y requisitos, se encuentran las siguientes:

– Ser residente fiscal en las Islas Baleares el ejercicio anterior al del nacimiento.

– La base imponible total no debe superar el importe de 33.000 euros en el caso de tributación individual y de 52.800 euros en el caso de tributación conjunta. En el caso de las familias numerosas, o de las familias monoparentales, los límites de renta anteriores deben incrementarse un 20%.

– Cuando concurran dos contribuyentes con derecho a la deducción y no opten por la tributación conjunta, el importe se prorrateará entre ellos a partes iguales.

– Se puede solicitar el abono anticipado de la deducción, que será, en su caso, objeto de regularización en el momento de presentar la declaración del impuesto.

– Esta deducción es incompatible con la percepción de ayudas y prestaciones públicas concedidas u otorgadas por la comunidad autónoma de las Illes Balears por causa de nacimiento.

- Se crea una nueva deducción por cada adopción dentro del período impositivo que dé derecho a la aplicación del mínimo por descendientes. Los contribuyentes podrán deducir de la cuota íntegra autonómica las siguientes cantidades:

a) Por el primer hijo o hija: 800 euros.

b) Por el segundo hijo o hija: 1.000 euros.

c) Por el tercer hijo o hija: 1.200 euros.

d) Por el cuarto hijo o hija y siguientes: 1.400 euros.

Dicha deducción está sujeta a condiciones y requisitos que deberán analizarse en cada caso en particular.

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS (ITPAJD). Medidas de carácter autonómico

- Tipo de gravamen reducido del 2% en el ITP de inmuebles en caso de adquisición de inmueble a partir de 18 de julio de 2023 con un valor real o declarado –si éste último es superior al real– igual o inferior a 270.151,20 euros que deba constituir la vivienda habitual de contribuyente, y el adquirente no disponga de ningún otro derecho de propiedad o de uso o disfrute respecto de ninguna otra vivienda en los siguientes supuestos:

1º. Cuando el adquirente sea menor de 36 años y además la vivienda constituya la primera vivienda adquirida por ésta.

2º. Cuando el adquirente tenga derecho al mínimo por discapacidad de ascendientes o descendientes correspondiente al último período impositivo cuyo plazo de declaración haya finalizado.

3º. Cuando el inmueble adquirido deba constituir la vivienda habitual del padre, madre o padres que convivan con el hijo, hija o hijos sometidos a la patria potestad y que integren una familia numerosa o una familia monoparental, siempre que el precio de adquisición de vivienda no sea superior a 350.000 euros. En ese caso, el tipo de gravamen es del 2% para los primeros 270.151,20 euros y del 8% para el exceso. Sin embargo, en el caso de familias monoparentales de categoría general, el precio de adquisición de la vivienda no puede superar los 270.151,20 euros.

- Bonificación del 100% de la cuota tributaría del ITP de inmuebles que deban constituir la primera vivienda habitual de jóvenes menores de 30 años o de personas con un grado de discapacidad igual o superior al 33%, siempre que concurran los siguientes requisitos:

a) El adquirente debe tener la residencia habitual en las Illes Balears durante al menos los tres años inmediatamente anteriores a la fecha de su adquisición.

b) La vivienda adquirida debe ser la primera vivienda en propiedad del contribuyente en territorio español.

c) El adquirente no puede ser titular o cotitular en un porcentaje igual o superior al 50% de ningún otro derecho de propiedad o de uso o disfrute respecto de ninguna otra vivienda.

d) La vivienda adquirida deberá alcanzar el carácter habitual.

e) El valor real o declarado –si éste es superior– de la vivienda no puede ser superior a 270.151,20 euros.

f) La base imponible total por el IRPF del contribuyente correspondiente al último período impositivo cuyo plazo de declaración haya finalizado no puede ser superior a 52.800 euros en el caso de tributación individual o a 84.480 euros en el caso de tributación conjunta.

g) El adquirente debe haber contratado con una entidad financiera un préstamo con garantía hipotecaria por un importe igual o superior al 60% del valor de tasación de la vivienda.

- Nueva deducción del 100% aplicable a los excesos de adjudicación que, en razón de la compensación con otros bienes integrantes del capital hereditario, se produzcan en adquisiciones inmobiliarias o de otros bienes indivisibles por causa de muerte, incluidos los pactos sucesorios, de los sujetos pasivos de los grupos l, ll y lll, siempre que haya acuerdo de los sujetos pasivos en la partición de los bienes

IMPUESTO SOBRE SUCESIONES Y DONACIONES. Medidas de carácter autonómico

- Se incrementa del importe de la reducción por adquisición por causa de muerte de la vivienda habitual: pasa de 180.000 euros a 270.151,20 euros y se establece que para aplicar la reducción será necesario que la adquisición se mantenga durante los cinco años siguientes a la adquisición (no desde la muerte del causante) para incluir las adquisiciones resultantes de pactos sucesorios.

- En las adquisiciones por causa de muerte y pactos sucesorios con fecha de devengo del impuesto a partir del 18 de julio de 2023, a los sujetos pasivos por obligación personal de contribuir a que se encuentren comprendidos en los grupos I (descendientes menores de 21 años) y II (descendientes de 21 años o más), se aplicará una bonificación del 100% sobre la cuota íntegra corregida.

Para los sujetos pasivos que sean colaterales de segundo o tercer grado por consanguinidad del causante, incluidos en el grupo III, y no concurran con descendientes o adoptados del causante, o concurran con descendientes o adoptados del causante desheredados, se aplicará una bonificación del 50%. Al resto de sujetos pasivos del grupo III debe aplicarse una bonificación del 25%.

Para aplicar esta bonificación, en caso de que se adquieran bienes inmuebles, se consignará en la escritura pública correspondiente el valor de los bienes inmuebles adquiridos, que no podrá superar en cada caso el valor de referencia incrementado en un 20% o, cuando no exista este valor de referencia o no se pueda certificar por la Dirección General del Catastro, el valor de mercado.

- Nueva reducción del 100% por excesos de adjudicación en adquisiciones inmobiliarias o de otros bienes indivisibles por causa de muerte, incluidos los pactos sucesorios, de los sujetos pasivos de los grupos l, ll y lll, siempre que exista acuerdo de los sujetos pasivos en la partición de estos bienes y no sea posible que el exceso de adjudicación imputable al sujeto pasivo se compense con otros bienes del mismo capital hereditario.

- Se incrementa al 100% la reducción del impuesto en caso de donación a hijos u otros descendientes de un inmueble que deba constituir la vivienda habitual (sujeto al cumplimiento de requisitos).

- Se incrementa la reducción del impuesto al 100% en caso de donación dineraria a hijos u otros descendientes para la adquisición de un inmueble que deba constituir la vivienda habitual (sujeto al cumplimiento de requisitos).

Para cualquier cuestión al respecto, rogamos contacten con nosotros, al tel.971.21.46.16

Cordialmente,

Fdo. Irma RIERA

DECLARACIÓN INFORMATIVA DE OPERACIONES VINCULADAS Y DE OPERACIONES Y SITUACIONES RELACIONADAS CON PAÍSES O TERRITORIOS CONSIDERADOS COMO PARAÍSOS FISCALESApreciado cliente,

Durante el mes de Noviembre, en los casos en que el ejercicio coincide con el año natural, debe presentarse el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorio considerados como paraísos fiscales.

A continuación, le remitimos un breve resumen sobre el funcionamiento de dicho modelo.

PLAZO DE PRESENTACION DEL MODELO 232

Se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

OBLIGADOS A PRESENTAR EL MODELO 232

Estarán obligados a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen, entre otras, algunas de las operaciones que se detallan en los siguientes apartados de información:

- Información de operaciones con personas o entidades vinculadas (Art. 13.4 RIS)

- Operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 euros, de acuerdo con el valor de mercado. En el ANEXO I se recuerda que operaciones se consideran vinculadas.

- Operaciones específicas, siempre que el importe conjunto de cada tipo de operación en el período impositivo supere los 100.000 euros, independientemente del método de valoración utilizado, debiendo informarse en este supuesto de cada uno de los tipos de operaciones que superen el límite conjunto. En el ANEXO II se relacionan las operaciones específicas.

- Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, existirá siempre la obligación de presentar el modelo 232, respecto de aquellas operaciones del mismo tipo que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de dichas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad.

- Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

Deberán incluirse estas operaciones independientemente del importe de las mismas.

Con carácter general, no existirá obligación de documentar ni de informar, entre otras, las siguientes operaciones:

- Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

- Las realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública. No obstante, sí que deberán presentar el modelo 232 en el caso de uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la Ley del Impuesto sobre Sociedades.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Cordialmente,

Irma Riera

BONIFICACIONES DEL IMPUESTO SOBRE SUCESIONES Y EL IMPUESTO DE TRANSMISIONES PATRIMONIALES DEL DECRETO LEY 4/2023 de 18 de julio de 2023Apreciado cliente,

En el BOIB del 18 de Julio de 2023, se publicó el Decreto Ley 4/2023, de 18 de julio, de modificación del Decreto Legislativo 1/2014, de 6 de junio, por el que se aprueba el Texto Refundido de las disposiciones legales de la Comunidad Autónoma de las Illes Balears en materia de tributos cedidos por el Estado. Entre las medidas adoptadas, se encuentran las siguientes:

IMPUESTO DE SUCESIONES

a. Se establece una Bonificación del 100% sobre la cuota íntegra corregida del impuesto en las SUCESIONES, y por asimilación, en los pactos sucesorios, a los sujetos pasivos por obligación personal de contribuir a que se encuentren comprendidos en los grupos I y II (cónyuges, ascendientes y descendientes).

b. Se establece una Bonificación del 50% sobre la cuota íntegra corregida en las SUCESIONES y, por asimilación, en los pactos sucesorios, a los sujetos pasivos por obligación personal de contribuir a que sean colaterales de segundo o tercer grado por consanguinidad del causante, incluidos en el grupo III (hermanos, tíos y sobrinos), y cuando no concurran con descendientes o adoptados del causante, o concurran con descendientes o adoptados del causante desheredados. En este último caso, la bonificación será del 25%.

c. Para la aplicación de todas estas bonificaciones, en caso de que se adquieran bienes inmuebles, se requerirá que valor indicado de dichos bienes en la escritura pública no supere el valor de referencia catastral, y cuando éste no exista, el valor de mercado.

d. Estas bonificaciones no eximen de la obligación de presentar la autoliquidación del impuesto, aun cuando la cuota a ingresar resulte cero.

e. Todas las bonificaciones se aplicarán sobre sucesiones cuyo devengo se inicie a partir del 18 de julio de 2023.

IMPUESTO DE TRANSMISIONES PATRIMONIALES

a. Se establece una bonificación del 100% de la cuota tributaria del ITP en las adquisiciones de inmuebles que deban constituir la primera vivienda habitual de jóvenes menores de 30 años o de personas con un grado de discapacidad igual o superior al 33%, siempre que concurran los siguientes requisitos:

-

- El adquirente debe tener la residencia habitual en las Illes Balears durante al menos los tres años inmediatamente anteriores a la fecha de su adquisición.

- La vivienda adquirida debe ser la primera vivienda en propiedad del contribuyente en territorio español.

- El adquirente no puede disponer de ningún otro derecho de propiedad o de uso o disfrute respecto de ninguna otra vivienda.

- La vivienda adquirida tendrá que alcanzar el carácter de habitual de acuerdo con la definición y los requisitos establecidos en cada momento por la normativa reguladora del IRPF. Este carácter de habitual debe mantenerse durante un plazo de tres años, durante los cuales no se puede transmitir la vivienda.

- El precio de adquisición de la vivienda no podrá ser superior a 270.151,20 euros.

- La base imponible total por el Impuesto sobre la renta de las personas físicas del contribuyente correspondiente al último período impositivo cuyo plazo de declaración haya finalizado no puede ser superior a 52.800 euros en el caso de tributación individual o a 84.480 euros en el caso de tributación conjunta.

- El contribuyente y ningún familiar respecto del cual el contribuyente sea legitimario al tiempo del devengo del impuesto no tengan la obligación de declarar el Impuesto sobre el patrimonio correspondiente al último período impositivo cuyo plazo de declaración haya finalizado.

b. La bonificación no exime de la obligación de presentar la autoliquidación del impuesto.

c. Se establece un tipo de gravamen reducido del 2% en el ITP correspondiente a la adquisición de bienes inmuebles cuando se cumplan los siguientes tres requisitos:

-

- El valor real o declarado del inmueble sea igual o inferior a 270.151,20 euros.

- El inmueble haya de constituir, en el momento de la adquisición, la vivienda habitual del adquirente.

- El adquirente no disponga de ningún otro derecho de propiedad o de uso o disfrute respecto de ninguna otra vivienda.

Y además de lo anterior, se dé alguno los siguientes supuestos:

-

- Cuando el adquirente sea menor de 36 años.

- Cuando el adquirente tenga derecho al mínimo por discapacidad de ascendientes o de descendientes en el IRPF correspondiente al último período impositivo cuyo plazo de declaración haya finalizado.

- Cuando el inmueble adquirido haya de constituir la vivienda habitual del padre, la madre o los padres que convivan con el hijo, la hija o los hijos sometidos a la patria potestad y que integren una familia numerosa o una familia monoparental, siempre que el precio de adquisición de la vivienda no sea superior a 350.000 euros.

En este caso, el tipo de gravamen será del 2 % para los primeros 270.151,20 euros y del 8 % para el exceso. En el caso de familias monoparentales de categoría general, el precio de adquisición de la vivienda no podrá superar los 270.151,20 euros.

d. Ambas medidas tienen efecto para los hechos o actos sujetos al correspondiente impuesto cuyo devengo sea a partir del 18 de julio de 2023

MEDIDAS FISCALES PREVISTAS EN EL RDL 5/2023 EN MATERIA DE IVA, IRPF E ISApreciado cliente,

En el BOE del 29 de Junio, se publicó el RDL 5/2023 por el que se adoptan y prorrogan determinadas medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad. Entre las medidas adoptadas, se encuentran las siguientes:

IVA

a) Se seguirá aplicando hasta 31 de Diciembre de 2023, el tipo del 5% de IVA a las entregas, importaciones y adquisiciones intracomunitarias de:

-

- Los aceites de oliva y de semillas.

- Las pastas alimenticias.

El tipo de recargo de equivalencia aplicable a estas operaciones será del 0,625%.

b) Se seguirá aplicando el tipo del 0% de IVA hasta 31 de diciembre de 2023 a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos:

-

- El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración de pan común.

- Las harinas panificables.

- La leche natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

- Los quesos.

- Los huevos.

- Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales.

El tipo de recargo de equivalencia aplicable a estas operaciones será del 0 %.

No obstante, el tipo de IVA será del 10% en el caso de los aceites y las pastas, y del 4% en los productos detallados en el punto b anterior, a partir del día 1 de noviembre de 2023, en el caso de que la tasa interanual de la inflación subyacente del mes de septiembre, publicada en octubre, sea inferior al 5,5%. En ese caso, el recargo de equivalencia sería del 1,4% en los casos del apartado a, y del 0,5% en los casos del apartado b.

IRPF

Con efectos desde el 30 de Junio de 2023, se introduce una DA 58ª en la Ley del IRPF, en la que se establece una nueva Deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible y puntos de recarga.

Deducción por adquisición de vehículos eléctricos

Ámbito de aplicación: Adquisición de vehículos eléctricos nuevos, así como por entregas a cuenta realizadas al vendedor que representen al menos el 25 por ciento del valor de adquisición del mismo.

Importe de la deducción: 15% del valor de adquisición de vehículos eléctricos o de las entregas a cuenta.

Requisitos: Vehículos nuevos adquiridos entre el 30 de junio de 2023 y el 31 de diciembre de 2024, no afectos a actividades económicas y que figuren en la base de vehículos del IDAE.

Ejercicio de la deducción: en el caso de adquisición, la deducción se practicará en el ejercicio en que el vehículo haya sido matriculado. Para los casos de entregas a cuenta, la deducción se practicará en el periodo impositivo en el que se abone tal cantidad, debiendo abonarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el anticipo.

Base máxima de la deducción: 20.000 euros, constituida el valor de adquisición, gastos y tributos inherentes a la compra y deduciendo las subvenciones recibidas.

Precio del vehículo: no podrá superar el importe máximo establecido en el Anexo III del Real Decreto 266/2021, de 13 de abril.

Instalación de sistemas de recarga de baterías

Ámbito de aplicación: Instalación durante el periodo comprendido entre el 30 de junio de 2023 y el 31 de diciembre de 2024, en un inmueble propiedad del contribuyente de sistemas de recarga de baterías para vehículos eléctricos no afectas a una actividad económica.

Importe de la deducción: 15% de las cantidades satisfechas por instalación de los citados sistemas de recarga.

Base máxima de la deducción: 4.000 euros, constituida por las cantidades satisfechas a las personas o entidades que realicen la instalación, debiendo descontar las subvenciones recibidas. En ningún caso, darán derecho a practicar la deducción las cantidades pagadas en efectivo.

Ejercicio de la deducción: La deducción se practicará en el periodo impositivo en el que finalice la instalación, que no podrá ser posterior a 2024.

IMPUESTO SOBRE SOCIEDADES

Se modifica la DA 18ª de la Ley del Impuesto sobre sociedades, de manera que tanto los vehículos -FCV, FCHV, BEV, REEV o PHEV, afectos a actividades económicas que entren en funcionamiento en 2023, 2024 y 2025, como las nuevas infraestructuras de recarga de vehículos eléctricos, podrán beneficiarse del régimen de amortización acelerada (2 veces el coeficiente de amortización lineal previsto en tablas).

Cordialmente,

Fdo. Irma RIERA

MODIFICACIONES EN OBLIGACIONES INFORMATIVAS, MONEDAS VIRTUALES, IRPF, IP E ISDApreciado cliente,

El pasado 5 de Abril se publicó el Real Decreto 249/2023, de 4 de abril, por el que se modifican cuestiones varias relacionadas con:

- Solicitud de aplazamiento de deudas tributarias en periodo ejecutivo

- Censos tributarios

- Valoración de seguros de vida en el Impuesto sobre el Patrimonio

- Monedas virtuales (Criptomonedas)

- Impuesto sobre Sucesiones y Donaciones

- IRPF

Estas medidas entrarán en vigor a los veinte días desde su publicación en el BOE.

Como siempre, quedamos a su disposición para cualquier consulta o aclaración al respecto.

Cordialmente,

Fdo. Irma RIERA

SOLICITUD DE APLAZAMIENTO DE DEUDAS TRIBUTARIAS EN PERIODO EJECUTIVO

Mediante esta reforma normativa, las reiteraciones en solicitudes de suspensión y en solicitudes de aplazamiento, fraccionamiento, compensación o pago en especie, no impedirán el inicio del periodo ejecutivo cuando anteriormente se hubiera denegado otra solicitud previa, respecto de la misma deuda.

CENSOS TRIBUTARIOS

Se crea el Registro de extractores de depósitos fiscales de productos incluidos en los ámbitos objetivos de los Impuestos sobre el Alcohol y Bebidas Derivadas o sobre Hidrocarburos. Dicho registro estará integrado por las personas o entidades, cualquiera que sea su condición, que extraigan de los depósitos fiscales los productos incluidos en los ámbitos objetivos de los citados impuestos.

Por otro lado, se reconoce una nueva causa de revocación del número de identificación fiscal, en caso de incumplimiento durante cuatro ejercicios consecutivos de la obligación de depositar las cuentas anuales en el Registro Mercantil.

VALORACION SEGUROS DE VIDA EN EL IMPUESTO SOBRE EL PATRIMONIO

Se modifica la regla de valoración de los seguros de vida en el Impuesto sobre el Patrimonio, estableciendo, para determinados supuestos, su valoración por el importe de la provisión matemática a 31 de diciembre. En concreto, se valorará así en los supuestos en los que el tomador no tenga la facultad de ejercer el derecho de rescate total en la fecha de devengo del impuesto.

Dicha modificación exige modificar la obligación informativa que atañe a las entidades aseguradoras en relación con los seguros de vida, para incluir la valoración de la provisión matemática.

MONEDAS VIRTUALES (CRIPTOMONEDAS)

La Ley 11/2021, de 9 de Julio, modificó la Ley de IRPF para establecer nuevas obligaciones informativas relativas a la tenencia de monedas virtuales y a las operaciones que se efectúen con aquellas, de manera que estableció dos nuevas obligaciones informativas para aquellas entidades que prestan servicios de claves criptográficas:

- Una obligación por suministro de información sobre los saldos que mantienen los titulares de las monedas virtuales. Dicha información la proporcionarán las personas y entidades residentes en España y los establecimientos permanentes en territorio español de personas o entidades residentes en el extranjero, que proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, ya se preste dicho servicio con carácter principal o en conexión con otra actividad.

La primera declaración relativa a la obligación de información sobre saldos de monedas virtuales se deberá presentar a partir de 1 de enero de 2024, respecto de la información correspondiente al año inmediato anterior.

- Obligación de suministrar información acerca de las operaciones sobre monedas virtuales en las que intervengan. Estarán obligados a informar sobre dichas operaciones, las personas y entidades residentes en España y los establecimientos permanentes en territorio español de personas o entidades residentes en el extranjero, que proporcionen servicios de cambio entre monedas virtuales, intermedien en la realización de dichas operaciones o proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales. La primera declaración relativa a la obligación de informar sobre operaciones con monedas virtuales se deberá presentar a partir de 1 de enero de 2024, respecto de las operaciones correspondientes al año inmediato anterior realizadas desde 25 de abril de 2023 (fecha de entrada en vigor del RD 249/2023).

En este nuevo Real Decreto 249/2023, de 4 de abril, se introduce la obligación, para los titulares, de informar acerca de las monedas virtuales situadas en el extranjero para las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en dicho territorio de personas o entidades no residentes y las entidades a que se refiere el artículo 35.4 de la Ley 58/2003, General Tributaria. Más concretamente, serán obligados a presentar una declaración informativa anual referente a la totalidad de las monedas virtuales situadas en el extranjero de las que se sea titular, o respecto de las cuales se tenga la condición de beneficiario, autorizado o de alguna otra forma se ostente poder de disposición, o de las que sea titular real, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, a 31 de diciembre de cada año.

Dicha obligación también se extiende a quienes hayan sido titulares, autorizados, o beneficiarios de las citadas monedas virtuales, o hayan tenido poderes de disposición sobre las mismas, o hayan sido titulares reales en cualquier momento del año al que se refiera la declaración y que hubieran perdido dicha condición a 31 de diciembre de ese año. En estos supuestos, la información a suministrar será la correspondiente a la fecha en la que dicha extinción se produjo.

Esta obligación deberá cumplirse entre el 1 de enero y el 31 de marzo del año siguiente a aquel al que se refiera la información a suministrar, siendo obligatorio su presentación a partir del 1 de Enero de 2024 respecto de la información correspondiente al año 2023.

IMPUESTO SOBRE SUCESIONES Y DONACIONES

Los residentes en Estados Miembros de la Unión Europea o en Estados que formen parte del Espacio Económico Europeo con normativa de asistencia mutua en materia de intercambio de información tributaria y de recaudación, no tendrán obligación de nombrar a una persona física o jurídica representante en España ante la Administración Tributaria en relación con sus obligaciones por el Impuesto sobre Sucesiones y Donaciones.

IRPF

En relación a la cuota a ingresar derivada de la autoliquidación de IRPF, existe la posibilidad de aplazar o fraccionar el pago en dos partes, la primera, del 60 por ciento de su importe, en el momento de la presentación de la declaración, y la segunda, del 40 por ciento restante. La falta de ingreso en plazo de la primera fracción, determinará el inicio del periodo ejecutivo para el importe total autoliquidado.

LÍMITE EXENTO DE APORTACIÓN DE GARANTÍA EN SOLICITUDES DE APLAZAMIENTO O FRACCIONAMIENTOApreciado cliente,

El pasado 31 de Marzo de 2023, se publicó en el BOE la Orden HFP/311/2023, de 28 de marzo, por la que se eleva el límite exento de la obligación de aportar garantía en las solicitudes de aplazamiento o fraccionamiento de deudas derivadas de derechos de naturaleza pública de la Hacienda Pública Estatal gestionados por la AEAT y demás órganos de la Administración General del Estado y sus organismos autónomos.

Más concretamente, el límite exento para aportar garantía se eleva a 50.000 euros (antes 30.000 euros) a partir del 15 de abril de 2023.

Es decir, no se exigirán garantías para las solicitudes de aplazamiento y fraccionamiento de pago de las deudas mencionadas, cuando su importe en conjunto no exceda de 50.000 euros y se encuentren tanto en periodo voluntario como en periodo ejecutivo de pago.

A los efectos de cálculo del citado límite, se acumularán, en el momento de la solicitud, tanto las deudas a las que se refiere la propia solicitud, como cualesquiera otras del mismo deudor por las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas aplazadas o fraccionadas, salvo que estén debidamente garantizadas.

Las solicitudes de aplazamiento y fraccionamiento que se encuentren en tramitación a 15 de abril de 2023, seguirán rigiéndose por lo establecido en la normativa vigente a la fecha de presentación de la solicitud.

Cordialmente,

Fdo. Irma RIERA

DEDUCCIONES POR MATERNIDAD, POR FAMILIA NUMEROSA, PERSONAS CON DISCAPACIDAD A CARGO Y FAMILIA MONOPARENTAL CON DOS HIJOSApreciado cliente:

Nos complace recordarles las deducciones por maternidad, por familia numerosa, personas con discapacidad a cargo y familias monoparentales con dos hijos, establecidas en la normativa del Impuesto sobre la Renta de las Personas Físicas, y según las cuales los contribuyentes que realicen una actividad por cuenta propia o ajena por el cual estén dados de alta en el régimen correspondiente de la Seguridad Social o Mutualidad podrán minorar la cuota diferencial del Impuesto en las siguientes deducciones:

a) Por maternidad, hasta 1.200 euros

b) Familia numerosa, hasta 1.200 euros anuales; 2.400 euros si es familia de categoría especial.

c) Por cada descendiente o ascendiente con discapacidad, hasta 1.200 euros.

d) Por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a percibir la totalidad del mínimo por descendientes, hasta 1.200 euros anuales.

e) Por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte de una familia numerosa, hasta 1.200 euros anuales.

ABONO ANTICIPADO DE LAS DEDUCCIONES

Los contribuyentes con derecho a la aplicación de estas deducciones podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada, con carácter mensual, por cada uno de los meses en que estén dados de alta en la Seguridad Social o Mutualidad y coticen los plazos mínimos establecidos.

Para poder solicitar el abono anticipado, será necesario estar en posesión del título familia numerosa o de la certificación oficial del grado de discapacidad del descendiente o del ascendiente y, además, todos los solicitantes, así como los descendientes y ascendientes con discapacidad deberán disponer del número de identificación fiscal (NIF).

Forma solicitar el abono anticipado

La solicitud del abono se puede realizar por vía electrónica mediante firma electrónica o en cualquier oficina de la AEAT presentando el formulario impreso disponible en su página de internet (modelo 140 deducción maternidad; modelo 143 deducción familia numerosa).

Tipos de solicitud del abono anticipado

Individual: cuando dos o más contribuyentes tengan derecho a la aplicación de alguna de las anteriores deducciones respecto de un mismo descendiente, ascendiente o familia numerosa, su importe se prorrateará entre ellos por partes iguales, sin perjuicio de la posibilidad de ceder el derecho a la deducción a uno de ellos.

Colectiva: el abono se efectuará mensualmente mediante transferencia bancaria a quien figure como primer solicitante, por importe de 100 euros por cada familia numerosa, descendiente o ascendiente con discapacidad. Dicho importe será de 200 euros cuando se trate de una familia numerosa de categoría especial.

Por todo ello, ponemos en su conocimiento la normativa a fin de que si desean que nuestro despacho se encargue de los trámites para la aplicación de dichas deducciones, se ponga en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Cordialmente,

Fdo. Irma RIERA

BONIFICACIONES RELEVANTES EN EL IMPUESTO SOBRE BIENES INMUEBLES EN EL MUNICIPIO DE PALMAApreciado cliente:

Les recordamos que existen varias bonificaciones aplicables en el Impuesto sobre Bienes Inmuebles, entre las que destacamos las bonificaciones para familias numerosas y las aplicables a inmuebles que hayan instalado sistemas generales de ahorro energético.

A continuación le detallamos la operativa de las citadas bonificaciones conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles.

No obstante, si desea que analicemos las bonificaciones aplicables y sus características en cualquier otro municipio, pónganse en contacto con nosotros.

Bonificación para familias numerosas

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

- La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

- El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

- El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

- No se puede solicitar si se tienen deudas en periodo ejecutivo.

- Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

- La bonificación se concede a petición de la persona interesada.

- La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

- Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

- En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

Cuantía de la bonificación:

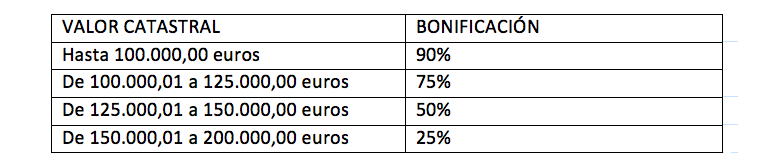

- El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

- No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Bonificación por inversión en sistemas de ahorro energético

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles titulares de inmuebles donde se hayan instalado sistemas de ahorro energético para el autoconsumo. Dicha bonificación es compatible con la bonificación por familia numerosa detallada en el apartado anterior.

Requisitos a cumplir:

- Las instalaciones no deben tener carácter obligatorio, y, respecto a las instalaciones para la producción de calor que incluyan colectores, éstos deben ser homologados por la administración competente.

Dichos requisitos se acreditarán mediante certificación emitida por técnico competente junto con el justificante de presentación de la documentación técnica en el Registro de autoconsumo de energía eléctrica de les Illes Balears.

- Se deberá aportar copia de la comunicación previa de las obras, justificantes de pago de la Tasa de servicios urbanísticos y del Impuesto sobre construcciones, instalaciones y obras.

- En el caso de inmuebles en régimen de propiedad horizontal donde se realice una instalación compartida (comunidad de propietarios), podrán aplicar la bonificación aquellos propietarios vinculados a la instalación, por lo que deberán aportar una relación de los que participan, y el importe de la bonificación no podrá superar el coste de la participación económica de cada propietario.

- No se puede solicitar si se tienen deudas municipales en periodo ejecutivo.

Cuantía de la bonificación:

- El porcentaje de bonificación es del 50% de la cuota de IBI correspondiente al inmueble donde se hayan instalado sistemas generales de ahorro energético para el autoconsumo.

- La bonificación se aplicará, durante los seis periodos impositivos siguientes a la instalación.

- En el caso de inmuebles de uso residencial, el importe acumulado de la bonificación durante los 6 ejercicios no podrá superar el 100% del coste de la instalación, sin IVA.

- Para inmuebles de uso no residencial, el importe acumulado de la bonificación no podrá superar el 50% del coste de la instalación, sin IVA.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de las citadas bonificaciones, o si desea que analicemos la normativa de su Ayuntamiento, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Fdo. Irma RIERA

BEFRISTETE STEUER AUF DIE SOLIDARITÄT VON GROSSVERMÖGEN UND ANDERE STEUERVORSCHRIFTEN (STEUERLICHE MASSNAHMEN GEMÄSS GESETZ 38/2022) IN SPANIENSehr geehrter Kunde,

Das Amtsblatt des spanischen Staates BOE vom 28. Dezember 2022 veröffentlichte das Gesetz 38/2022 vom 27. Dezember über die Einführung von befristeten Energiesteuern und Steuern auf Kreditinstitute und Finanzkreditinstitute, das die befristete Solidaritätssteuer auf große Vermögen einführt und einige Steuervorschriften ändert.

Mit diesem Gesetz werden zwei befristete Abgaben für zwei ganz bestimmte Wirtschaftszweige eingeführt:

- Abgabe für die wichtigsten Betreiber und Erzeuger von Erdöl oder Erdgas, Kohlebergbau oder Ölraffination. Es handelt sich um eine nichtsteuerliche öffentliche Leistung, die in den Jahren 2023 und 2024 in Höhe von 1,2 % des Umsatzes zu zahlen ist.

- Steuer auf Finanzkreditinstitute und -einrichtungen. Dabei handelt es sich um eine nichtsteuerliche öffentliche Zuwendung; der zu zahlende Betrag beläuft sich auf 4,8 % der Summe der Nettozinserträge und der Erträge abzüglich der Gebühren und Provisionen und gilt für die Jahre 2023 und 2024.

Mit demselben Gesetz werden jedoch die Solidaritätssteuer für große Vermögen eingeführt und andere steuerliche Regelungen geändert:

- Befristete Solidaritätssteuer auf grosse Vermögen

- Körperschaftssteuer

- Vermögensteuer

BEFRISTETE SOLIDARITÄTSSTEUER AUF GROSSE VERMÖGEN

Das verabschiedete Gesetz sieht diese Steuer vor, die eine Ergänzung zur Vermögenssteuer darstellt und auf das Nettovermögen von Privatpersonen von mehr als 3 Millionen Euro erhoben wird.

Wenn also, wie auf den Balearen, Einzelpersonen bereits mit ihrem Nettovermögen besteuert werden, müssen sie diese Steuer nicht zahlen.

Die Solidaritätssteuer auf große Vermögen wird auf dem gesamten Staatsgebiet angewandt, so dass in den Autonomen Gemeinschaften, in denen keine Vermögenssteuer gezahlt wird, weil sie eine Ermäßigung dieser Steuer vorgesehen haben, die neue Steuer gezahlt werden muss (an den Staat, nicht an die Autonome Gemeinschaft), wenn das Vermögen der Person 3 Millionen Euro übersteigt.

Von dieser neuen Steuer sind dieselben Vermögenswerte und Rechte ausgenommen, die auch von der Vermögenssteuer befreit sind (Hauptwohnsitz bis zu einer bestimmten Grenze, Anteile an Unternehmen, die bestimmte Anforderungen erfüllen usw.).

Für die Ermittlung der Bemessungsgrundlage dieser Steuer gelten die gleichen Regeln wie für die Vermögensteuer. Es gilt ein Freibetrag von mindestens 700 .000 €.

Die Abgrenzung erfolgt wie bei der Vermögensteuer zum 31. Dezember eines jeden Jahres. Sie wird in den Jahren 2022 und 2023 anwendbar sein.

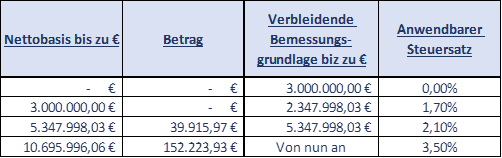

Die Gebühr wird nach der folgenden Tabelle berechnet:

Für die Einkommensteuer (IRPF), die Einkommensteuer (IP) und die Vermögensteuer (Impuesto de solidaridad de las grandes fortunas) gelten dieselben Grenzen wie für die Summe der Quoten für die Einkommensteuer (IRPF) und die Einkommensteuer (IP).

Übersteigt die Summe der drei Quoten 60 % der IRPF-Bemessungsgrundlage, wird der Steuerbetrag der Solidaritätssteuer auf große Vermögen bis zum Erreichen der angegebenen Grenze gesenkt, wobei die Senkung 80 % nicht überschreiten darf.

In der Praxis sind die Bewohner der Balearen, die bereits eine Vermögenssteuer zahlen, von dieser Steuer nicht betroffen. Wir werden dies an zwei Beispielen sehen:

- Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug von Schulden und steuerfreien Gütern und Rechten) von 3.500.000,00 €. Die zu zahlende Vermögensteuer würde sich auf 54.697,54 € belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 8 .500,00 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

- Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug der Schulden und der steuerfreien Güter und Rechte) von 6.500.000,00 €. Die zu zahlende Steuer würde sich auf 130.945,28 € für die Vermögenssteuer belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 64.108,01 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

VERMÖGENSSTEUER FÜR NICHTANSÄSSIGE

Das Vermögensteuergesetz für die natürliche Personen ohne Wohnsitz in Spanien, so dass sie für diese Steuer in Spanien besteuert werden, wenn:

- Sie sind direkte Eigentümer einer Immobilie in Spanien.

- Sie besitzen Anteile oder Beteiligungen an spanischen oder ausländischen Unternehmen, deren Vermögen zu mindestens 50 % direkt oder indirekt aus in Spanien gelegenen Immobilien besteht. Bei der Berechnung der Aktiva werden die Nettobuchwerte aller in den Büchern der Entität ausgewiesenen Aktiva durch ihre Marktwerte zum 31. Dezember ersetzt.

Diese Änderung tritt bereits für die Vermögenssteuer 2022 in Kraft, die zwischen Mai und Juni 2023 eingereicht werden muss.

Wir von FIS3 Asesores stehen Ihnen gerne zur Verfügung, um alle diesbezüglichen Fragen zu klären.