En el BOE del 24 de diciembre se publicó la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023. Y en Boletín Oficial de Illes Balears del 31 de diciembre de 2022 se publicó la Ley 11/2022, de 28 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Illes Balears para el año 2023.

En la presente circular se ponen de manifiesto las novedades más significativas introducidas por ambas Leyes, a excepción del REGIMEN FISCAL ESPECIAL DE LAS ILLES BALEARES, que se desarrollará en otra circular posterior.

Estas medidas entraran en vigor el día 1 de enero de 2023, salvo alguna que se mencionará que entra en vigor en 2022.

Como siempre, quedamos a su disposición para cualquier consulta o aclaración al respecto.

MODIFICACIONES FISCALES EN IRPF

1.- Obligación de declarar: Se eleva el umbral inferior de la obligación de declarar de los perceptores de rendimientos del trabajo a 15.000 euros anuales.

2.- Reducción rendimientos del trabajo: Se eleva la cuantía de la reducción por obtención de rendimientos del trabajo y el umbral a partir del cual resulta aplicable, siempre que no se obtengan rendimientos de otra naturaleza superiores a 6.500 €.

3.- Pequeños autónomos: De manera correlativa, se adoptan diversas medidas en relación con los pequeños autónomos:

o En iguales cuantías, se eleva la reducción aplicable a los trabajadores autónomos económicamente dependientes.

o Para el resto de trabajadores autónomos que determinen su rendimiento neto con arreglo al método de estimación directa simplificada (EDS), durante el período impositivo 2023 se eleva al 7 por ciento el porcentaje de gastos deducibles en concepto de provisiones y gastos de difícil justificación.

o Para aquellos que determinan el rendimiento neto de su actividad económica con arreglo al método de estimación objetiva (EO), se eleva al 10 por ciento la reducción general aplicable sobre el rendimiento neto de módulos obtenido en el período impositivo 2023.

4.- Estimación objetiva:

– Se prorrogan para el período impositivo 2023 los límites cuantitativos que delimitan en el Impuesto sobre la Renta de las Personas Físicas el ámbito de aplicación del método de estimación objetiva, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.

– Se establece un nuevo plazo para presentar las renuncias o revocaciones del método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas.

5.- Aportaciones a sistemas de previsión social: Se realizan mejoras técnicas en la regulación del límite de reducción en la base imponible por las aportaciones y contribuciones a sistemas de previsión social:

o Por un lado, para garantizar que las aportaciones máximas que pueda realizar un trabajador por cuenta ajena al mismo instrumento de previsión social al que se han realizado contribuciones por parte del empresario no experimenten caída alguna por el incremento de las contribuciones empresariales.

o Por otro, para corregir una remisión que contiene la normativa, referida únicamente a los planes de empleo simplificados de trabajadores por cuenta propia o autónomos, y que podría inducir a error, pues debe hacerlo diferenciando los planes sectoriales y los citados planes de empleo simplificados, mejorando de esta forma la seguridad jurídica.

6.- Deducción por maternidad: Se amplía la posibilidad de aplicar la deducción por maternidad a aquellas mujeres que en el momento del nacimiento del menor perciban prestaciones contributivas o asistencias del sistema de protección de desempleo, o que en dicho momento o en cualquier momento posterior estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un periodo mínimo, en este último caso, de 30 días cotizados.

7.- Ingresos por tenencia de inmuebles “uso propio”: Para evitar un incremento de la tributación derivado de la tenencia de inmuebles respecto de la que se aplicó en 2022, en aquellos municipios en que los valores catastrales hubieran sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, siempre que hubieran entrado en vigor a partir de 1 de enero de 2012, seguirán aplicando la imputación al 1,1 por ciento en 2023.

8.- Retenciones:

– Se minora el tipo de retención aplicable a los anticipos de derechos de autor del 15 al 7 por ciento.

– Se minora el tipo retención de la propiedad intelectual del 19 por ciento al 15 por ciento. No obstante, cuando tales derechos se generen por un contribuyente cuyos ingresos por tal concepto hubiera sido inferior a 15.000 euros en el año anterior y constituya su principal fuente de renta, se considera oportuno rebajarlo al 7 por ciento.

9.- Tributación ganancias patrimoniales: Se eleva el tipo de gravamen estatal aplicable a las ganancias patrimoniales que se integran en la Base Imponible del Ahorro de la siguiente forma:

o El tramo comprendido entre los 200.000 y los 300.000 € pasa a tributar al 27% frente al 26% actual.

o Se establece un nuevo tramo para as ganancias patrimoniales superiores a los 300.000 € que pasan a tributar al 28%.

10.- Deducción autonómica balear por arrendamiento de vivienda habitual: Se eleva de 400 € a 440 € anuales la deducción autonómica aplicable por menores de 36 años, personas con minusvalía superior al 33% y padres de familia numerosa, por el pago del arrendamiento de la vivienda habitual. La base imponible del contribuyente no debe superar 52.800 € en el caso de tributación conjunta y de 33.000 € en el de tributación individual. Esta medida es de aplicación para 2022.

11.- Deducción temporal balear para compensar el incremento del coste de los préstamos hipotecarios a interés variable: Para los ejercicios 2022 y 2023, se establece una deducción por el coste de los intereses abonados por los contribuyentes en contratos de préstamos o créditos con garantía hipotecaria y con tipo de interés variable suscritos para la financiación de la adquisición de vivienda habitual. El importe de la deducción es la diferencia entre los intereses abonados en el año 2022, en lo que se refiere a la liquidación del impuesto del ejercicio de 2022, y en el año 2023, en cuanto a la liquidación del impuesto del ejercicio de 2023, respecto, en ambos casos, a los abonados en el año 2021.

Esta deducción tiene un límite máximo de 250 € por contribuyente y es incompatible con la deducción estatal por inversión en vivienda habitual.

En todo caso, la aplicación de esta deducción exige que la base imponible total no supere el importe de 52.800 € en el caso de tributación conjunta y de 33.000 € en el caso de tributación individual.

12.- Deducción por gastos de adquisición de libros de texto (Baleares): Para el ejercicio 2022, por gastos en libros de texto editados para el segundo ciclo de educación infantil, la educación primaria, la educación secundaria obligatoria, el bachillerato y los ciclos formativos de formación profesional específica, se deducirá el 100% de los importes destinados a estos gastos por cada hijo que curse estos estudios, hasta el límite máximo de 220 € por hijo. La aplicación de esta deducción exige que la base imponible total no supere el importe de 52.800 € en el caso de tributación conjunta y de 33.000 € en el caso de tributación individual.

13.- Deducción por gastos de aprendizaje extraescolar de idiomas extranjeros (Baleares): Para el ejercicio 2022, por el concepto de gastos en el aprendizaje extraescolar de idiomas extranjeros, se deducirá el 15% de los importes destinados a dicho aprendizaje, con el límite de 110 € por hijo. La aplicación de esta deducción exige que la base imponible total no supere el importe de 52.800 € en el caso de tributación conjunta y de 33.000 € en el caso de tributación individual.

14.- Deducción por cursar estudios de educación superior fuera de la isla de residencia habitual (Baleares): Para el ejercicio 2022, s establece una deducción de 1.760 € por cada descendiente que dependa económicamente del contribuyente y curse, fuera de la isla del archipiélago balear en la que se encuentre la residencia habitual del contribuyente, estudios universitarios, enseñanzas artísticas superiores, formación profesional de grado superior, enseñanzas profesionales de artes plásticas y diseño de grado superior, enseñanzas deportivas de grado superior o cualquier otro estudio que, de acuerdo con la legislación orgánica estatal en materia de educación, se considere educación superior, con el límite del 50% de la cuota íntegra autonómica. La aplicación de esta deducción requiere que se verifiquen los requisitos siguientes: a) Que los estudios completen un curso académico o un mínimo de 30 créditos. b) Que la base imponible total del contribuyente no sea superior a 33.000 euros en caso de tributación individual o a 52.800 en caso de tributación conjunta. c) Que el descendiente que genera el derecho a la deducción no obtenga durante el ejercicio rentas superiores a 8.000 euros. d) Que no haya oferta educativa pública, diferente de la virtual o a distancia, en la isla de Mallorca para realizar los estudios correspondientes, o que, existiendo esta oferta se haya solicitado el ingreso y se haya inadmitido.

14.- Deducción a los arrendadores de vivienda (Baleares): Para el ejercicio 2022, se establece una deducción del 75% de los gastos satisfechos en concepto de primas de seguros de crédito que cubran total o parcialmente el impago de las rentas por razón del arrendamiento de un bien inmueble, situado en las Illes Balears, a un tercero destinado a vivienda, con un máximo de 440 euros anuales, siempre y cuando se cumplan los siguientes requisitos: a) Que la duración del contrato de arrendamiento de vivienda con un mismo arrendatario sea igual o superior a un año. b) Que se haya constituido el depósito de la fianza a favor del Instituto Balear de la Vivienda.

15.- Deducción a los arrendatarios de vivienda (Baleares): Para el ejercicio 2022, la deducción aplicable a los arrendatarios de vivienda pasa de 400 € a 440 €.

16.- Deducción por donaciones a entidades sin ánimo de lucro (Baleares): Para el ejercicio 2022, la deducción aplicable es del 25% sobre una base máxima de 165 €, en lugar de los 150 € vigentes anteriormente.

17.- Deducción para declarantes con discapacidad física, psíquica o sensorial (Baleares): Para el ejercicio 2022, la deducción aplicable es de 88 € para minusvalía física o sensorial de grado igual o inferior al 65%, de 165 € para minusvalía física o sensorial de grado igual o superior al 65%, y de 165 € para minusvalía psíquica de grado igual o superior al 33%. La aplicación de esta deducción exige que la base imponible total no supere el importe de 52.800 € en el caso de tributación conjunta y de 33.000 € en el caso de tributación individual.

18.- Deducción por inversión en acciones o participaciones de entidades de nueva o reciente creación (Baleares): Para el ejercicio 2022, se establece una deducción del 30% de las cuantías invertidas durante el ejercicio en la adquisición de acciones o de participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital en las sociedades que cumplan determinados requisitos. El importe máximo de esta deducción será de 6.600 € por ejercicio. En el caso de declaración conjunta, el importe máximo de deducción será de 6.600 € por cada contribuyente de la unidad familiar que haya efectuado la inversión. Esta deducción se aplicará en el ejercicio en el que se materialice la inversión y en los dos siguientes con el límite de 6.600 euros anuales. Cuando las inversiones se lleven a cabo en sociedades participadas por centros de investigación o universidades, la deducción será del 50% con un importe máximo de 13.200 € por ejercicio y contribuyente.

MODIFICACIONES FISCALES EN EL IMPUESTO SOBRE SOCIEDADES

Tipo de gravamen: Con la finalidad de reducir la carga tributaria de las pequeñas empresas, se rebaja en dos puntos porcentuales el tipo de gravamen aplicable a aquellas entidades que tengan un importe de la cifra de negocios inferior a un millón de euros en el periodo impositivo anterior. Es decir, el tipo de gravamen general será del 23% para estas empresas, en lugar del 25%.

Inversiones en vehículos: Las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV afectos a actividades económicas que entren en funcionamiento en los ejercicios 2023, 2024 y 2025, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

MODIFICACIONES FISCALES EN EL IVA

Régimen simplificado: Se prorrogan para el período impositivo 2023 los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca, en el Impuesto sobre el Valor Añadido. Se establece un nuevo plazo para presentar las renuncias o revocaciones de los regímenes especiales simplificado y de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido.

Tipo reducido del 4%: Pasan a tributar al tipo impositivo reducido del 4 por ciento los tampones, compresas y protegeslips, al tratarse de productos de primera necesidad inherentes a la condición femenina, así como los preservativos y otros anticonceptivos no medicinales.

Entregas de residuos y materiales de recuperación: Se modifican las reglas referentes al sujeto pasivo para que sea de aplicación la regla de inversión de éste a las entregas de estos residuos y materiales de recuperación.

Prestaciones de servicios por no residentes en España:

– Se excluye de la aplicación de la regla de inversión del sujeto pasivo a las prestaciones de servicios de arrendamiento de inmuebles sujetas y no exentas del Impuesto, que sean efectuadas por personas o entidades no establecidas en el territorio de aplicación del Impuesto

– Se excluye también de la aplicación de dicha regla a las prestaciones de servicios de intermediación en el arrendamiento de inmuebles efectuados por empresarios o profesionales no establecidos.

Créditos incobrables: Se modifican algunos aspectos de la norma y el procedimiento de recuperación por el sujeto pasivo del IVA devengado de créditos incobrables:

o Se incorpora en la Ley del Impuesto la doctrina administrativa que permite la modificación de la base imponible en caso de créditos incobrables como consecuencia de un proceso de insolvencia declarada por un órgano jurisdiccional de otro Estado miembro.

o En relación con los créditos incobrables:

Se rebaja el importe mínimo de la base imponible de la operación cuando el destinatario moroso tenga la condición de consumidor final, que pasa de 300 € a 50 €.

Se flexibiliza el procedimiento incorporando la posibilidad de sustituir la reclamación judicial o requerimiento notarial previo al deudor por cualquier otro medio que acredite fehacientemente la reclamación del cobro a este deudor.

Se extiende a 6 meses (antes 3 meses) el plazo para proceder a la recuperación del IVA desde que el crédito es declarado incobrable. Esta última medida se acompaña de un régimen transitorio para que puedan acogerse al nuevo plazo de 6 meses todos los sujetos pasivos del IVA cuyo plazo de modificación no hubiera caducado a la fecha de entrada en vigor de la Ley.

MODIFICACIONES FISCALES EN EL IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

En Baleares, la tarifa de este Impuesto para las transmisiones de inmuebles, a partir de 1 de enero de 2023 será:

Valor total del inmueble

Cuota íntegra

Resto de valor Hasta

Tipo aplicable

0,00

0,00

400.000,00

8%

400.001,00

32.000,00

200.000,00

9%

600.001,00

50.000,00

400.000,00

10%

1.000.001,00

90.000,00

2.000.000,00

12%

2.000.001,00

210.000,00

En Adelante

13%

Para transmisiones de inmuebles que vayan a constituir la vivienda habitual del adquirente, cuyo valor real o declarado sea igual o inferior a 270.151,20 €, el tipo de gravamen aplicable es el 4%.

El Impuesto sobre Actos Jurídicos Documentados aplicable a transmisiones o constitución de derechos reales sobre bienes inmuebles con un valor real o declarado igual o superior a 1.000.000,00 €, será el 2%

MODIFICACIONES FISCALES EN EL IMPUESTO SOBRE DONACIONES

Se aplicará una reducción del 60% a la donación a favor de hijos o descendientes, de un inmueble que vaya a constituir la primera vivienda habitual, siempre que el valor real de la misma no sea superior a 270.151,20 €.

MODIFICACIONES FISCALES EN EL IMPUESTO SOBRE EL JUEGO DEL BINGO, CASINOS Y MÁQUINAS RECREATIVAS

-) El tipo tributario aplicable al juego del bingo, en el que debe entenderse incluido el coste del cartón, es del 19%. Sin embargo, se aplicará el tipo del 17% cuando la plantilla media durante un mismo ejercicio fiscal completo se mantenga, como mínimo, igual a la plantilla del ejercicio fiscal inmediatamente anterior. El tipo tributario aplicable a la modalidad de juego que se califique como bingo electrónico será del 30%.

-) Su aumenta la tarifa de los casinos que pasa del 20% al 22% para la porción de base imponible entre 0 € y 2.000.000 €. Sin embargo, se aplicará el tipo del 20% cuando la plantilla media durante un mismo ejercicio fiscal completo se mantenga, como mínimo, igual a la plantilla del ejercicio fiscal inmediatamente anterior. Se mantienen los tipos del 39%, 49% y 59,50% para bases imponibles superiores.

-) Se aumentan las cuotas anuales de las máquinas recreativas.

MODIFICACIONES FISCALES EN LA ECOTASA

Se añaden la mención de que en caso de que los Hoteles rurales, agroturismos, hospederías y alojamientos de turismo de interior hayan optado por la clasificación por estrellas, tributarán de acuerdo con la categoría que resulte de esta clasificación, y no por la propia de su naturaleza.

MODIFICACIONES FISCALES EN EL IAE

Se añaden nuevos grupos en las secciones segunda y tercera de las Tarifas del IAE:

o Grupo 848. Servicios de oficina flexible, “coworking” y centros de negocios.

o Grupo 864. Escritores y guionistas.

o Grupo 869. Otros profesionales relacionados con las actividades artísticas y culturales no clasificadas en la sección tercera.

o Grupo 889. Guías de montaña.

o Grupo 034. Compositores, letristas, arreglistas y adaptadores musicales.

INTERÉS LEGAL DEL DINERO

– Se estable un tipo del 3,25% como interés legal del dinero para el año 2023 (en 2022 se estableció en el 3,00%).

– Se establece un tipo del 4,0625% como interés de demora para el año 2023 (en 2022 se estableció en el 3,75%).

– Para 2023 se establecen las siguientes cuantías para el Indicar Público de Renta de Efectos Múltiples:

o IPREM diario 20 €.

o IPREM mensual 600 €.

o IPREM anual 7.200 €.

En el BOE de 28 de diciembre de 2022 se publicó la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias.

Esta Ley, crea dos gravámenes temporales, a dos sectores muy concretos de la economía:

Gravamen a operadores principales y productores de crudo de petróleo o gas natural, minería de carbón o refino de petróleo. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 1,2% sobre la cifra de negocios, aplicable en 2023 y 2024.

Gravamen a las entidades y establecimientos financieros de crédito. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 4,8% sobre la suma del margen de intereses y de los ingresos menos los gastos por comisiones, aplicable en 2023 y 2024.

No vamos a extendernos en esta circular sobre ambos gravámenes, al no ser obligados a la declaración los destinatarios de la misma, que son nuestros clientes (que no se dedican a ninguna de las dos actividades).

Sin embargo, en la misma Ley se crea el Impuesto de solidaridad de las grandes fortunas y se modifican otras normas tributarias, que es lo que desarrollaremos a continuación:

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS.

IMPUESTO SOBRE SOCIEDADES.

IMPUESTO SOBRE EL PATRIMONIO.

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

En la Ley aprobada se crea este impuesto, que es complementario del Impuesto sobre el Patrimonio, y grava el patrimonio neto de las personas físicas de cuantía superior a 3 millones de euros. Por tanto, como es el caso de Baleares, si las personas físicas ya están gravadas con el Impuesto sobre el Patrimonio, sólo tendrán que pagar este Impuesto de solidaridad, complementario, si la cuantía de este último excede de lo que han pagado en el Impuesto sobre el Patrimonio, pues se dispone que la cuota pagada por el Impuesto sobre el Patrimonio se deducirá de la cuota a pagar del Impuesto de solidaridad de las grandes fortunas.

El Impuesto de solidaridad de las Grandes Fortunas se aplicará en todo el territorio nacional, por lo que en aquellas comunidades autónomas donde no se paga Impuesto sobre el Patrimonio, por haber legislado una bonificación en este Impuesto, se deberá pagar el nuevo Impuesto (al Estado, no a la Comunidad Autónoma) si el patrimonio de la persona física supera los 3 millones de euros.

Están exentos de este nuevo Impuesto los mismos bienes y derechos que están exentos del Impuesto sobre el Patrimonio (vivienda habitual hasta un límite, participaciones en sociedades que cumplan determinados requisitos, etc.).

Para determinar la base imponible de este Impuesto se aplicarán las mismas reglas que en el Impuesto sobre el Patrimonio. Se aplicará un mínimo exento de 700.000 €.

El devengo es igual que en el Impuesto sobre el Patrimonio, el 31 de diciembre de cada año. Será aplicable en los ejercicios 2022 y 2023.

La cuota se determinará con la siguiente tabla:

Base liquidable

Hasta euros

Cuota

Euros

Resto base liquidable

Hasta euros

Tipo aplicable

Porcentaje

0,00

0,00

3.000.000,00

0,00

3.000.000,00

0,00

2.347.998,03

1,7

5.347.998,03

39.915,97

5.347.998,03

2,1

10.695.996,06

152.223,93

En adelante

3,5

Se aplicarán los mismos límites de cuota entre IRPF, IP e Impuesto de solidaridad de las grandes fortunas, que los aplicables a la suma de cuotas de IRPF e IP. En el supuesto de que la suma de las tres cuotas supere el 60% de la base imponible del IRPF, se reducirá la cuota del Impuesto de solidaridad de grandes fortunas hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

En cuanto al modelo de declaración y plazo para la presentación de la misma, está pendiente de aprobación el desarrollo reglamentario.

Se indica en la Ley que la recaudación de este nuevo Impuesto se destinará a financiar políticas de apoyo a los más vulnerables.

A efectos prácticos, a los residentes en Baleares, que ya venían satisfaciendo Impuesto sobre el Patrimonio, no les afecta este Impuesto. Lo veremos con dos ejemplos:

Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 3.500.000,00 €. La cuota que le correspondería satisfacer 54.697,54 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 8.500,00 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 6.500.000,00 €. La cuota que le correspondería satisfacer 130.945,28 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 64.108,01 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

IMPUESTO SOBRE SOCIEDADES

Se modifica la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades:

1.- Consolidación fiscal.-

Se incorpora para los períodos impositivos que se inicien en 2023 una medida temporal en la determinación de la base imponible en el régimen de consolidación fiscal, de tal manera que la base imponible del grupo se determinará por la suma de las bases imponibles positivas individuales y del 50% de las bases imponibles negativas individuales. El restante 50% de bases imponibles individuales no incluidas en la base imponible del ejercicio iniciado en 2023, se integrará en partes iguales en los 10 ejercicios siguientes.

2.- Deducción por inversiones en producciones cinematográficas y series audiovisuales españolas y extranjeras.-

Con efectos 1 de enero de 2021, se regulan de forma expresa las aportaciones efectuadas por el inversor para la financiación de las producciones, de tal manera que se permite la aplicación de la deducción por el contribuyente que financia los costes de la producción de producciones españolas de largometrajes y cortometrajes cinematográficos, de series audiovisuales y de espectáculos en vivo de artes escénicas y musicales, cuando las cantidades que aporte destinadas a financiar los citados costes se aporten en cualquier fase de la producción, con carácter previo o posterior al momento en que el productor incurra en los costes de producción. Esta modificación aporta seguridad jurídica, pues la Dirección General de Tributos había contestado en consulta vinculante de 29 de julio de 2022 (V1811-22) que la deducción sólo era aplicable por el inversor por los gastos incurridos desde que se formalice el contrato de financiación.

Con efectos 1 de enero de 2023 se incrementan los límites máximos de las deducciones en producciones cinematográficas y de series audiovisuales españolas o extranjeras, elevando de 10 a 20 millones de euros el importe máximo de la deducción por producción realizada en territorio español. En caso de series audiovisuales, el límite será de 10 millones de euros por cada episodio producido.

IMPUESTO SOBRE EL PATRIMONIO DE NO RESIDENTES

Se modifica la ley del Impuesto sobre el Patrimonio para las personas físicas no residentes en España, de tal manera que tributarán por este Impuesto en España si:

Son propietarios directamente de algún inmueble en España.

Son propietarios de acciones o participaciones en sociedades, españolas o extranjeras, cuyo activo esté constituido en al menos el 50%, de forma directa o indirecta, por bienes inmuebles situados en territorio español. Para el cómputo del activo, los valores netos contables de todos los bienes contabilizados en la Entidad se sustituirán por sus valores de mercado a 31 de diciembre.

Esta modificación entra en vigor ya para el Impuesto sobre el Patrimonio de 2022, a presentar entre mayo y junio de 2023.

En el BOE del 22 de diciembre se publicó la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, a través de la cual se pretende dar un tratamiento diferenciado a las empresas emergentes (o startups, como se conocen en el argot común) respecto a empresas con modelos de negocios convencionales.

Además de regular aspectos fiscales de dichas entidades, dicha Ley incorpora otras modificaciones fiscales en el ámbito del IRPF, a las que hacemos referencia a continuación:

Entrega de stock options

Deducción por inversión en empresas de nueva o reciente creación

Régimen especial de impatriados (Ley Beckham)

Régimen fiscal del carried interest

Estas medidas entraran en vigor al día siguiente de su publicación en el BOE, es decir, el 23 de diciembre.

INCENTIVOS FISCALES EN EL AMBITO DEL IS Y DEL IRNR PARA EMPRESAS EMERGENTES

Concepto de empresa emergente

Se definen como empresas emergentes las personas jurídicas, incluidas las empresas de base tecnológica, que reúnan simultáneamente los siguientes requisitos:

Se debe tratar de una empresa de nueva creación o bien de una empresa desde cuya inscripción de constitución en el Registro Mercantil o en el Registro de Cooperativas competente no hayan transcurrido más de cinco años (siete años en el caso de empresas de biotecnología, energía, industriales y otros sectores estratégicos o que hayan desarrollado tecnología propia, diseñada íntegramente en España).

La empresa no debe ser el resultado de una fusión, escisión, transformación, concentración o segregación de empresas que no tengan la consideración de empresas emergentes.

No se deben distribuir ni haber distribuido dividendos (retornos, en el caso de cooperativas).

No deben estar cotizadas en un mercado regulado.

Deben tener su sede social, domicilio social o establecimiento permanente en España.

El 60% de la plantilla deberá tener un contrato laboral en España. En las cooperativas se computarán dentro de la plantilla, a los efectos del citado porcentaje, los socios trabajadores y los socios de trabajo cuya relación sea de naturaleza societaria.

Deben desarrollar un proyecto de emprendimiento innovador que cuente con un modelo de negocio escalable según se define en la ley.

Si pertenecen a un grupo de empresas en el sentido del artículo 42 del Código de Comercio, el grupo o cada una de las empresas que lo componen debe cumplir con los requisitos anteriores.

En cualquier caso, los incentivos que se prevén para empresas emergentes y sus inversores no se podrán aplicar o se dejarán de aplicar en los siguientes supuestos:

Cuando se deje de cumplir cualquiera de los requisitos anteriores y, en particular, al término de los 5 ó 7 años desde la creación de la empresa.

Cuando se extinga la empresa antes de dicho plazo.

Cuando la entidad sea adquirida por otra entidad que no sea una empresa emergente.

Cuando el volumen de negocio anual de la empresa supere los 10 millones de euros.

Cuando se lleve a cabo una actividad que genere un daño significativo al medio ambiente de conformidad con el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020.

Cuando los socios titulares (directa o indirectamente) de, al menos, el 5% del capital o los administradores hayan sido condenados por sentencia firme por alguno de los delitos que se indican a continuación como causas de exclusión del régimen.

Tipo de gravamen de las empresas emergentes

Estos contribuyentes tributarán en el primer período impositivo en que, teniendo la condición de empresa emergente, la base imponible resulte positiva y en los tres siguientes, siempre que mantengan la condición citada, al tipo del 15%.

Aplazamiento de la tributación de una empresa emergente

Los citados contribuyentes del IS y del IRNR con establecimiento permanente en España podrán solicitar a la Administración tributaria del Estado en el momento de la presentación de la autoliquidación, el aplazamiento del pago de la deuda tributaria correspondiente a los dos primeros períodos impositivos en los que la base imponible del Impuesto sea positiva.

La Administración tributaria del Estado concederá el aplazamiento, con dispensa de garantías, por un período de 12 y 6 meses, respectivamente, desde la finalización del plazo de ingreso en período voluntario de la deuda tributaria correspondiente a los citados períodos impositivos.

Para disfrutar de este beneficio, será necesario que el solicitante se encuentre al corriente en el cumplimiento de sus obligaciones tributarias a la fecha de la solicitud de aplazamiento y, además, que la autoliquidación se presente dentro del plazo establecido.

No podrá aplazarse, según el procedimiento descrito, el ingreso de autoliquidaciones complementarias. El ingreso de la deuda tributaria aplazada se efectuará en el plazo de 1 mes desde el día siguiente al vencimiento de cada uno de los plazos señalados, sin que tenga lugar el devengo de intereses de demora.

Pagos fraccionados

Los contribuyentes que tenga la condición de empresa emergente no tendrán la obligación de efectuar los pagos fraccionados a cuenta de la liquidación correspondiente al periodo impositivo inmediato posterior a cada uno de los dos periodos anteriormente señalados (en que la base imponible sea positiva) siempre que en ellos se mantenga la condición de empresa emergente.

INCENTIVOS FISCALES EN EL AMBITO DEL IRPF

En el ámbito del Impuesto sobre la Renta de las Personas Físicas (IRPF), las principales novedades que se prevén, con efectos 1 de enero de 2023, son las siguientes:

Entrega de Stock Options

La exención prevista en la normativa actual de 12.000 euros en caso de entrega de acciones propias a los trabajadores se eleva a 50.000 euros cuando se trate de entrega de acciones o participaciones de empresas emergentes. Además, no será necesario que la oferta se realice en las mismas condiciones a todos los trabajadores, sino que bastará con que la misma se efectúe dentro de la política retributiva de la empresa. Si la entrega de acciones o participaciones deriva del ejercicio de opciones de compra sobre acciones o participaciones previamente concedidas, se exigirá que la calificación de empresa emergente se tuviera en el momento de la concesión de la opción.

Adicionalmente, se modifican las reglas de imputación temporal para establecer que los rendimientos del trabajo en especie que excedan de la cuantía exenta (50.000 euros) se imputan en el periodo impositivo en que concurra alguna de las siguientes circunstancias:

Que la sociedad salga a bolsa.

Que las acciones o participaciones salgan del patrimonio del contribuyente.

Que transcurran 10 años desde la entrega de acciones o participaciones sin que se hubiera producido alguna de las circunstancias anteriores.

En cuanto a la valoración, se establece que la entrega de acciones o participaciones de empresas emergentes será el valor de las suscritas por un tercero independiente en la última ampliación de capital realizada en el año anterior al de la entrega de acciones o participaciones y, en su defecto, el valor de mercado en el momento de la entrega.

Deducción por inversión en empresas de nueva o reciente creación

El importe de la deducción por suscripción de acciones o participaciones en empresas de nueva o reciente creación se incrementa del 30 al 50 por ciento de las cantidades invertidas. La base máxima de deducción se eleva de 60.000 a 100.000 euros. Esta modificación afecta a cualquier inversión en empresas de nueva o reciente creación, con independencia de que tengan la consideración de empresas emergentes (de la Ley 28/2022) o no.

Las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o mediante ampliación de capital. Pues bien, con carácter general, se eleva de 3 a 5 años el plazo para suscribir las acciones o participaciones a contar desde la constitución de la entidad. En caso de empresas emergentes, se establece que las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o ampliación de capital en los 7 años siguientes a la constitución.

En cualquier caso, las acciones o participaciones deben permanecer en el patrimonio del contribuyente por un plazo superior a tres años e inferior a 12.

En cuanto a la limitación que establece la norma referida a que la participación en la entidad no supere el 40 por ciento junto con la de su cónyuge o parientes, la nueva redacción establece que no afectará a los socios fundadores de empresas emergentes.

Régimen especial de impatriados (Ley Beckham)

La Ley pretende introducir las siguientes modificaciones en el régimen especial aplicable a trabajadores desplazados a territorio español (régimen de impatriados):

Se disminuye el número de periodos impositivos anteriores al desplazamiento a territorio español durante los cuales el contribuyente no puede haber sido residente fiscal en España, pasando de 10 a 5 años.

Se extiende el ámbito subjetivo de aplicación del régimen a los trabajadores por cuenta ajena, al permitir su aplicación a trabajadores que, sea o no ordenado por el empleador, se desplacen a territorio español para trabajar a distancia utilizando exclusivamente medios y sistemas informáticos, telemáticos y de telecomunicación, así como a administradores de empresas emergentes con independencia de su porcentaje de participación en el capital social de la entidad.

Se establece la posibilidad de acogerse al régimen especial, esto es, de optar por la tributación por el Impuesto de la Renta de no Residentes, a los hijos del contribuyente menores de veinticinco años (o cualquiera que sea su edad en caso de discapacidad) y a su cónyuge o, en el supuesto de inexistencia de vínculo matrimonial, el progenitor de los hijos, siempre que cumplan unas determinadas condiciones:

Que se desplacen a territorio español junto con el contribuyente o en un momento posterior dentro del primer periodo impositivo en el que se aplique el régimen.

Que se adquiera la residencia fiscal en España como consecuencia del desplazamiento.

Que no hayan sido residentes durante los 5 periodos anteriores al desplazamiento.

Que no se obtengan rentas mediante EP en territorio español.

Que la suma de rentas del ahorro de los contribuyentes a los que le sea de aplicación el régimen sea inferior a la base liquidable del contribuyente que genera el derecho a la aplicación del régimen.

El régimen especial será de aplicación durante los periodos impositivos en los que sea aplicable al contribuyente que genera el derecho a su aplicación.

Régimen fiscal del carried interest

La Ley también clarifica la calificación fiscal de la retribución obtenida por la gestión exitosa de entidades de capital-riesgo (conocida como carried interest), al tiempo que se establece un tratamiento fiscal específico para tales retribuciones, en línea con la regulación de los países de nuestro entorno.

De este modo, se añade una disposición adicional quincuagésima tercera a la ley del IRPF “Rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica.”

Conforme a dicha norma, tienen la consideración de rendimiento del trabajo los derivados directa o indirectamente de participaciones, acciones, u otros derechos, incluidas las comisiones de éxito, que otorguen derechos económicos especiales de alguna de las entidades que a continuación se detallan, obtenidos por las personas administradoras, gestoras o empleadas de dichas entidades o de sus entidades gestoras o del grupo.

Las mencionadas entidades son:

Fondos de Inversión Alternativa de carácter cerrado definidos en la Directiva 2011/61/UE del Parlamento Europeo y del Consejo, de 8 de junio de 2011, relativa a los gestores de fondos de inversión alternativos y por la que se modifican las Directivas 2003/41/CE y 2009/65/CE y los Reglamentos (CE) número 1060/2009 y (UE) número 1095/2010 incluidos en alguna de las siguientes categorías:

1.º Entidades definidas en el artículo 3 de la Ley 22/2014, de 12 de noviembre, por la que se regulan las entidades de capital riesgo, otras entidades de inversión colectiva de tipo cerrado y las sociedades gestoras de entidades de inversión colectiva de tipo cerrado, y por la que se modifica la Ley 35/2003, de 4 de noviembre de Instituciones de Inversión Colectiva.

2.º Fondos de capital-riesgo europeos regulados en el Reglamento (UE) n.º 345/2013, del Parlamento Europeo y del Consejo, de 17 de abril de 2013, sobre los fondos de capitalriesgo europeos.

3.º. Fondos de emprendimiento social europeos regulados en el Reglamento (UE) n.º 346/2013 del Parlamento Europeo y del Consejo, de 17 de abril de 2013, sobre los fondos de emprendimiento social europeos, y

4.º Fondos de inversión a largo plazo europeos regulados en el Reglamento (UE) 2015/760 del Parlamento Europeo y del Consejo, de 29 de abril de 2015, sobre los fondos de inversión a largo plazo europeos.

b) Otros organismos de inversión análogos a los anteriores. Estos rendimientos del trabajo se integran en la base imponible con una reducción del 50%, siempre que se cumplan determinados requisitos establecidos en la norma.

El próximo 1 de Enero de 2023, entrará en vigor el nuevo Impuesto Especial sobre los Envases de Plástico no Reutilizables, aprobado por la Ley 7/2022, de 8 de Abril. Dicho tributo está siendo objeto de gran controversia entre la Administración con empresas y asesores fiscales, que consideran que las obligaciones asociadas a dicho impuesto son abusivas, y prácticamente imposibles de cumplir por parte del contribuyente. Además, todavía no se ha publicado ningún Reglamento que desarrolle la norma y las obligaciones que conlleva.

A continuación, se detallan los puntos más controvertidos del impuesto y que multitud de sectores han traslado a la Agencia Estatal de Administración Tributaria, para que reconsidere la gestión del mencionado tributo:

Afecta tanto a los envases como a los embalajes de todo tipo que envuelven cualquier producto.

Afecta a fabricantes y a cualquiera que efectúe importaciones o adquisiciones intracomunitarias. Para ello sería necesaria un marco normativo que regule la solicitud de información sobre productos y embalajes que contienen plásticos, a terceros no residentes.

Impone un límite exento de 5kg/mes, cuando en otros países el límite es muy superior (en Reino Unido el límite es de 10 toneladas al año).

No excluye de gravamen aquellos envases y embalajes que contengan solo un porcentaje determinado de plástico reciclado.

Las obligaciones formales son complejas, especialmente para importadores/adquirentes, dado que deben “certificar” el origen y la cantidad de plástico no reciclado de cada operación, llevanza de una contabilidad de existencias de plásticos en sede de la AEAT, etc.

Impone directamente un sistema de estimación directa del impuesto por kg. de plástico fabricado o adquirido.

Como pueden comprobar, se trata de un tributo que tal y como está redactada la norma actualmente, afectará a multitud de empresas, cuyos sistemas no están adaptados para procesar este tipo de información, ni tienen capacidad de exigir esta información a todos sus proveedores extranjeros ni de certificar el origen del plástico por cada adquisición de producto realizada.

No obstante, como ya les hemos adelantado, dicho impuesto entra en vigor el próximo 1 de Enero, por lo que a continuación les detallamos el funcionamiento del mismo, basándonos en la regulación establecida en la Ley 7/2022, a falta del Reglamento que lo desarrolle.

Además, la Agencia Tributaria ha puesto a disposición de los contribuyentes un asistente virtual en su página web como herramienta informativa en relación a dicho impuesto.

Para cualquier cuestión al respecto, rogamos contacten con nuestro despacho, al tel.971.21.46.16

Cordialmente,

Irma Riera.

ELEMENTOS DEL IMPUESTO SOBRE LOS ENVASES DE PLASTICO

Se trata de un impuesto indirecto, aplicable a partir del 1.1.2023 en todo el territorio español, sin perjuicio de los regímenes forales de País Vasco y Navarra, que recae sobre la utilización de envases no reutilizables que contengan plástico, tanto si se presentan vacíos como si se presentan conteniendo, protegiendo, manipulando, distribuyendo y presentando mercancía.

Envases de plástico sujetos a gravamen

Envases no reutilizables que contengan plástico

Están incluidos en el ámbito objetivo del impuesto los envases de plástico no reutilizables, teniendo la consideración de tales, todo producto fabricado que se utilice para contener, proteger, manipular, distribuir y presentar mercancías, desde materias primas hasta artículos acabados, en cualquier fase de la cadena de fabricación, distribución y consumo.

Dentro de este concepto de envase, se incluyen los envases de venta o primarios, los envases colectivos o secundarios y los envases de transporte o terciarios.

Se consideran también envases, todos los artículos desechables utilizados con el fin mencionado, salvo que dichos artículos formen parte integrante de un producto y sean necesarios para contener, sustentar o preservar dicho producto durante toda su vida útil, y todos sus elementos estén destinados a ser usados, consumidos o eliminados conjuntamente.

Se considera que un envase es no reutilizable cuando no ha sido concebido, diseñado y comercializado para realizar múltiples circuitos a lo largo de su vida, o para ser rellenados o reutilizados con el mismo fin para el que fueron diseñados.

Además, tendrán la consideración de envase de plástico a los efectos de este impuesto, aquellos envases que, estando compuestos por más de un material, contengan plástico.

Productos plásticos semielaborados destinados a la obtención de los envases del apartado anterior.

Productos de plástico destinados a permitir el cierre, la comercialización o la presentación de los envases del primer apartado.

Hecho imponible del impuesto

Está sujeta al impuesto la fabricación, importación, adquisición intracomunitaria o tenencia irregular de envases no reutilizables que contengan plástico.

Sin embargo, no estarán sujetos al impuesto:

Aquellos productos, que formando parte del ámbito objetivo, hayan dejado de ser adecuados para su utilización o hayan sido destruidos.

Aquellos que se destinen a ser enviados por el fabricante o por un tercero a un territorio distinto de la aplicación del impuesto.

La fabricación, importación o adquisición de pinturas, lacas, tintas y adhesivos, concebidos para ser incorporados a otros productos.

Aquellos que pudiendo desempeñar funciones de contención, protección y manipulación de mercancías, no están diseñados a ser entregados conjuntamente con las mercancías. Es decir, para que esté sujeto se requiere que pueda ser objeto de entrega conjunta con la mercancía. Un ejemplo de no sujeción que indica la AEAT en su página web es la del plástico que recubre un invernadero que sirve para proteger las plantas, ya que, al no estar diseñado para ser entregado junto con las macetas, no tiene la consideración de envase. Tampoco estaría sujeto, por ejemplo, las lonas de plástico que cubren las obras de un edificio.

Devengo y contribuyentes

En los supuestos de fabricación, es contribuyente el fabricante y el devengo del impuesto se produce con la primera entrega o puesta a disposición, en territorio español, de los productos fabricados o con el cobro total o parcial del precio, si se realizan pagos anticipados, por los importes percibidos.

En la importación, es contribuyente el importador y el devengo se produce en el momento en que se devenguen los derechos de importación conforme a la legislación aduanera.

En la adquisición intracomunitaria, es contribuyente el adquirente y el devengo se produce el día 15 del mes siguiente al que se inicie el transporte o expedición con destino al adquirente o en el momento de la expedición de la factura, si es anterior.

Exenciones

La ley prevé los siguientes supuestos de exención:

Las pequeñas importaciones o adquisiciones intracomunitarias de envases, es decir, aquellas cuyo peso total del plástico no reciclado no exceda de 5 kilogramos en un mes.

La fabricación, importación o adquisición intracomunitaria de aquellos envases, productos plásticos semielaborados y aquellos destinados a la contención, protección, manipulación, distribución y presentación de productos sanitarios, alimentos para usos médicos especiales y otros productos de uso hospitalario.

La adquisición intracomunitaria de productos objeto del impuesto cuando se destinan a ser enviados directamente fuera del territorio español o se destruyen o resultan inadecuados con anterioridad al fin del plazo de presentación de la correspondiente autoliquidación.

La fabricación, importación o adquisición intracomunitaria de rollos de plástico empleados en las placas o balas para ensilado de forrajes o cereales de uso agrícola o ganadero.

La fabricación, importación o adquisición intracomunitaria de los productos que contengan plástico destinados a permitir el cierre, la comercialización o la presentación de envases no reutilizables cuando no se vayan a utilizar en dichos usos.

Base imponible y tipo

La base imponible del impuesto se cuantifica por la cantidad de plástico no reciclado, expresada en kilogramos, contenida en los productos objeto del impuesto, a la que resultará de aplicación el tipo impositivo de 0,45 euros por kilogramo.

La cantidad de plástico contenida en los productos debe ser certificada por entidad debidamente acreditada para emitir la correspondiente certificación. No obstante, durante los 12 meses siguientes al inicio de la aplicación del impuesto, también se podrá acreditar mediante una declaración responsable firmada por el fabricante.

Aquellos envases que, estando compuestos de más de un material, contengan plástico, se gravarán por la cantidad de plástico no reciclable que contengan.

Por otro lado, cuando el producto objeto del impuesto por el que ya se hubiese devengado el impuesto se incorporan otros elementos de plástico que pasan a formar parte del mismo, el producto solo tributa por el plástico no reciclado incorporado.

Liquidación y pago del impuesto

En los supuestos de fabricación o adquisición intracomunitaria, los contribuyentes están obligados a presentar una declaración-liquidación comprensiva de las cuotas devengadas y efectuar el ingreso de la deuda trimestralmente, salvo que se trate de contribuyentes que tributen en el IVA de forma mensual, en cuyo caso deberán liquidar mensualmente.

En los supuestos de importación, el impuesto se liquidará por la aduana conforme a lo dispuesto para la deuda aduanera en la correspondiente normativa.

Supuestos de deducción

Los supuestos de deducción se refieren a la adquisición intracomunitaria o a la fabricación, teniendo en consideración las características del producto o su destino.

En el caso de que el contribuyente realice adquisiciones intracomunitarias de los objetos que comprenden este impuesto, podrá minorar las cuotas devengadas respecto de:

Los productos que hayan sido enviados por el contribuyente, o por un tercero en su nombre, fuera del territorio de aplicación del impuesto.

Aquellos productos que hayan dejado de ser adecuados para su utilización o hayan sido destruidos antes de realizar la entrega o puesta a disposición.

Aquellos productos que hayan sido objeto de devolución para su destrucción o reincorporación al proceso de elaboración.

En el caso de los fabricantes de productos objeto de este impuesto y que sean objeto de devolución para su destrucción o para reincorporarse a un proceso de fabricación, podrán minorar en la autoliquidación del periodo donde se produzcan esas devoluciones de las cuotas devengadas en ese periodo el importe del impuesto pagado por los productos que tras la primera entrega del adquirente se hayan devuelto previo reintegro del importe de los mismos a éste.

En el caso que las cuantías procedentes de los apartados anteriores superen a las cantidades devengadas en un periodo, podrán ser compensadas en autoliquidaciones posteriores siempre que no hayan transcurrido cuatro años desde la autoliquidación en la que se produjo el exceso, pudiendo pedir la devolución en la declaración correspondiente al cuarto trimestre.

Supuestos de devolución

Los supuestos de devolución se refieren a la importación y a la adquisición en territorio español:

En el caso de los importadores, podrán solicitar la devolución del impuesto pagado con ocasión de la importación cuando los productos importados:

Se envíen por ellos o por un tercero en su nombre fuera del territorio de aplicación,

Se destruyan o dejen de ser adecuados para su uso antes de su primera entrega

Que hayan sido objeto de devolución para su destrucción o reincorporación al proceso de fabricación, previo reintegro del impuesto al adquirente en territorio español.

En el caso de los adquirentes de dichos productos que no ostentan la condición de contribuyentes, podrán solicitar la devolución de los productos adquiridos cuando:

Se envíen fuera del territorio de aplicación del impuesto

Se trate de envases de plástico o productos semielaborados de un solo uso para productos sanitarios y otros relacionados con el ámbito sanitario.

Se modifican pudiendo ser reutilizados.

Se trate de productos plásticos semielaborados, productos de plásticos destinados a permitir el cierre, la comercialización o la presentación de envases de plástico no reciclable que no se vaya a emplear en obtener dichos envases o productos.

Inscripción

Los contribuyentes deberán inscribirse, con anterioridad al inicio de su actividad, en el Registro territorial del Impuesto especial sobre los envases de plástico no reutilizables. En el caso de iniciar su actividad con anterioridad al 1 de enero de 2023, debe inscribirse dentro de los treinta días naturales siguientes a la referida fecha.

En el caso de contribuyentes no establecidos en territorio español, deberán nombrar una persona física o jurídica para que les represente ante la Administración tributaria y ambos deberán inscribirse en el registro indicado.

Obligaciones contables

Los fabricantes deberán llevar una contabilidad de los productos fabricados y, en su caso, de las primeras materias necesarias para su obtención.

En el caso de adquirente intracomunitario, los productos deben llevar un registro de existencias.

Todo ello, se regulará mediante Orden Ministerial, pendiente de aprobación.

Repercusión en factura

Los fabricantes deberán repercutir a los adquirentes las cuotas del impuesto que se devengue con la venta o entrega, consignando de forma separada en la factura, la cuota devengada, los kilogramos de plástico no reciclado, y si resulta de aplicación alguna excepción.

En cualquier otra venta o entrega en territorio español de los productos objeto del impuesto, quienes realicen la venta o entrega, deberán consignar los datos mencionados en la factura (o certificado) en el caso de que el adquirente del producto así lo solicite. En ningún caso podrá exigirse en el caso de facturas simplificadas.

Infracciones y sanciones

La Ley 7/2022 mencionada en la presente circular, por la que se aprueba el Impuesto sobre envases de plástico, contempla un régimen de infracciones tributarias que se calificarán y sancionarán conforme a lo establecido en la Ley General Tributaria, constituyendo infracciones tributarias:

La falta de inscripción en el Registro territorial del Impuesto especial sobre envases de plástico no reutilizables. La sanción consiste en multa pecuniaria de 1.000 euros.

La falta de nombramiento de un representante por los contribuyentes no establecidos en dicho territorio. La sanción consiste en multa pecuniaria de 1.000 euros.

La falsa o incorrecta certificación por la entidad debidamente acreditada, de la cantidad de plástico reciclado, contenida en los productos que forman parte del ámbito objetivo del impuesto. La infracción será del 50% de las cuotas que hubiesen dejado de ingresarse y como mínimo de 1.000 euros, incrementándose en un 25% si existe comisión repetida de infracciones tributarias.

El disfrute indebido por parte de adquirentes de los productos de determinadas exenciones previstas en la norma. La sanción consistirá en multa pecuniaria proporcional al 150 por ciento del beneficio fiscal indebidamente disfrutado, con un mínimo de 1.000 euros.

La falta o incorrecta consignación en la factura de los datos requeridos y expuestos en el apartado anterior. La sanción consistirá en multa pecuniaria fija de 75 euros por cada factura expedida de forma incompleta o errónea.

El pasado 19 de Octubre se publicó el RDL 18/2022, de 18 de Octubre, por el que se introducen una serie de medidas tributarias con el fin de mejorar la eficiencia energética de particulares y empresas. En concreto, se aprobaron las siguientes medidas:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

En el ejercicio 2021, se introdujeron nuevas deducciones en el IRPF por la realización de obras de mejora de eficiencia energética en viviendas. Más concretamente, la deducción se estableció, inicialmente, en el 20% o 40% (dependiendo del alcance de las obras) de las cantidades satisfechas para acometer obras antes de 31 de diciembre de 2022 dirigidas a la reducción de

el consumo de energía primaria no renovable,

la demanda de calefacción y

la demanda de refrigeración en la vivienda habitual o en viviendas destinadas al alquiler,

siempre y cuando estas se satisficieran antes de 31 de diciembre de 2022; y en el 60% de las cantidades satisfechas para acometer obras de rehabilitación energética de edificios residenciales, siempre y cuando estas se satisficieran antes de 31 de diciembre de 2023.

Pues bien, el RDL 18/2022 amplía un año más el ámbito temporal de aplicación de la deducción, hasta 31 de diciembre de 2023 y 31 de diciembre de 2024, respectivamente.

IMPUESTO SOBRE SOCIEDADES

Para el ejercicio 2023, se introduce un nuevo supuesto de libertad de amortización (limitada a 500.000,00 euros) para inversiones destinadas al autoconsumo de energía eléctrica y para inversiones en instalaciones para uso térmico de consumo propio, que utilicen ambas energías de fuentes renovables y que sustituyan instalaciones que utilizan energía de fuentes no renovables fósiles. Los requisitos para su aplicación son los siguientes:

Que la libertad de amortización se aplique en los periodos impositivos que se inicien o concluyan en 2023.

Que las instalaciones entren en funcionamiento a partir del 20 de Octubre de 2022.

Que, durante los 24 meses siguientes a la fecha de inicio del periodo impositivo en los elementos entran en funcionamiento, la plantilla media total se mantenga respecto a la plantilla media de los doce meses anteriores.

El pasado 1 de Julio se publicó la Ley 12/2022, de 30 de Junio, de regulación para el impulso de los planes de pensiones de empleo, por la que se modifica el texto refundido de la Ley de Regulación de los Planes y Fondos de pensiones, aprobado por RDL 1/2002, de 29 de Noviembre la cual introduce las siguientes modificaciones en el IRPF, Impuesto sobre el Patrimonio e Impuesto sobre Sociedades:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

Desde el 1 de Enero de 2022, la Ley de IRPF limita la deducción general por aportaciones a planes de pensiones (con el límite del 30% de los rendimientos netos del trabajo y actividades económicas) a 1.500,00 euros, ampliables en 8.500,00 euros si el incremento proviene de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a la contribución empresarial.Pues bien, con efectos 1 de enero de 2023, se establece lo siguiente:

El límite general seguirá siendo de 1.500,00 euros anuales.

Se podrá incrementar en 8.500,00 euros si el incremento proviene de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior al resultado de aplicar a la contribución empresarial un coeficiente, que depende del importe anual de la contribución empresarial:

2,5 si la contribución anual es igual o inferior a 500 euros.

2, si está entre 500,01 y 1.000,00 euros.

1,5, si está entre 1.000,01 y 1.500,00 euros.

1 si es superior a 1.500,00 euros, y en todo caso, cuando el trabajador tenga una retribución bruta del trabajo superior a 60.000,00 euros anuales procedente de la empresa que realiza la contribución.

Se sigue manteniendo que las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración, a estos efectos, de aportaciones del trabajador.

El incremento será de hasta 4.250,00 euros en el caso de:

Aportaciones a planes de pensiones de empleo simplificados de trabajadores autónomos

Aportaciones propias del empresario individual o el profesional a planes de empleo de los que sea promotor y partícipe

Aportaciones a mutualidades de previsión social de las que el aportante sea mutualista

Aportaciones a planes de previsión social empresarial o a seguros colectivos de dependencia de los que el aportante sea tomador y asegurado.

En todo caso, la cuantía máxima de reducción por aplicación de la suma de los dos incrementos mencionados, será de 8.500,00 euros anuales.

Se extiende el tratamiento de los planes de pensiones a los productos paneuropeos de pensiones individuales regulados en el Reglamento (UE) 2019-1238 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, de manera que:

Se aplicarán las mismas reducciones para calcular la base imponible del IRPF.

Las prestaciones se calificarán como rendimientos del trabajo en caso de fallecimiento del partícipe.

El partícipe deberá reponer las reducciones aplicadas, mediante complementarias, si dispone de los derechos derivados de sus aportaciones, en supuestos distintos de los previstos en la normativa de planes y fondos de pensiones.

IMPUESTO SOBRE EL PATRIMONIO

La Ley del Impuesto sobre Patrimonio establece como exentos los derechos consolidados de los partícipes y los derechos económicos de los beneficiarios de planes de pensiones, planes de previsión social asegurados, planes de previsión social empresarial, contratos de seguro colectivo que instrumenten compromisos por pensiones y seguros privados que cubran riesgos de dependencia.

Ahora, se amplía dicha exención a los derechos económicos derivados de aportaciones a productos paneuropeos de pensiones individuales.

IMPUESTO SOBRE SOCIEDADES

Se incorpora una nueva deducción en la cuota íntegra del 10 por ciento por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000,00 euros.

Cuando se trate de trabajadores con retribuciones brutas anuales iguales o superiores a 27.000,00 euros, la deducción se aplicará sobre la parte proporcional de las contribuciones empresariales que correspondan al importe de la retribución bruta anual mencionada.

Además, el RDL 13/2022, de 26 de Julio de 2022, ha ampliado la aplicación de dicha deducción a trabajadores autónomos contribuyentes del IRPF, con trabajadores a su cargo.

La deducción introducida será aplicable en el Impuesto sobre Sociedades para periodos impositivos que comiencen a partir del 2 de Julio de 2022. En el caso del IRPF, tendrá efectos 1 de Enero de 2023.

1. Modelo 360 – Solicitudes de devolución del IVA soportado en otros Estados miembros.

Si es empresario o profesional y está establecido en España, podrá solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios efectuadas en otros países pertenecientes a la Unión Europea.

Además, también utilizarán este formulario los empresarios o profesionales establecidos en las Islas Canarias, Ceuta o Melilla, para solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios en el resto de España.

PLAZO DE PRESENTACIÓN El plazo para la presentación de la solicitud se iniciará el día siguiente al final del periodo al que se refiere la solicitud y concluirá el 30 de septiembre de 2022para solicitar la devolución de las cuotas soportadas en 2021.

FORMA DE PRESENTACIÓN La presentación se realizará mediante el modelo 360 y se efectuará obligatoriamente por vía telemática en la dirección electrónica www.agenciatributaria.es.

2. Modelo D-4 – Memoria anual relativa al desarrollo de la inversión en sociedades españolas con participación extranjera en su capital y sucursales.

Presentarán al Registro de Inversiones la Memoria anual las sociedades españolas que cumplan los siguientes requisitos:

Sociedades españolas con capital o fondos propios superiores a 3.005.060,52 euros

Que tengan una participación total de no residentes igual o superior al 50% del capital o un solo inversor no residente con una participación igual o superior al 10% del capital o del total de los derechos de voto.

Además, también la presentarán las sociedades españolas dominantes de un grupo independientemente de su cifra de capital social o fondos propios cuando la participación total de no residentes sea igual o superior al 50% del capital o si un solo inversor no residente tiene una participación igual o superior al 10% del capital o del total de los derechos de voto.

Las sucursales en España de empresas extranjeras presentarán la Memoria anual cualquiera que sea su cifra de capital o fondos propios.

PLAZO DE PRESENTACIÓN La Memoria se presentará en el plazo máximo de 9 meses a contar desde el cierre del ejercicio al que se refiere. En consecuencia, la Memoria correspondiente a 2021 se deberá presentar antes del 30 de septiembre de 2022.

DOCUMENTACIÓN A APORTAR CON EL MODELO D-4

Se deberá aportar junto con el modelo D-4 copia de las cuentas anuales o de la declaración del Impuesto sobre Sociedades de la empresa declarante. No será necesaria la presentación de esta copia en caso de que, el declarante, haya cumplimentado el casillero 9 autorizando el acceso a los datos del Impuesto sobre Sociedades, correspondiente al ejercicio declarado, presentado ante la AEAT o ante otras Administraciones Tributarias legalmente competentes.No obstante, se le podría requerir esta información si la Subdirección de Comercio Internacional de Servicios e Inversiones lo considerara necesario.Si la empresa declarante consolida con sus filiales en España adjuntará, además y en todo caso, copia de las cuentas consolidadas del grupo o del Grupo fiscal consolidado.

3. Modelo D-8 – Memoria anual relativa al desarrollo de la inversión española en empresas extranjeras.

Presentarán al Registro de Inversiones la Memoria anual los inversores residentes para las inversiones en sociedades extranjeras cuyo patrimonio neto sea superior a 1.502.530,27 euros, o su contravalor en la moneda en la que esté expresado el balance, y la participación del inversor en el capital o en el total de los derechos de voto sea igual o superior al 10%.

Además, también se presentará para las inversiones en sociedades extranjeras cuya actividad sea la tenencia de participaciones en el capital de otras sociedades, cualquiera que sea la cuantía de la inversión.

Los titulares de sucursales en el extranjero presentarán Memoria anual cualquiera que sea la cuantía de la inversión.

PLAZO DE PRESENTACIÓN La Memoria de 2021 se presentará antes del 30 de septiembre de 2022.

DOCUMENTACIÓN A APORTAR CON EL MODELO D-8 Se deberá aportar copia de las cuentas anuales de la sociedad extranjera (Balance, cuenta de resultados y sus anexos o notas complementarias) del ejercicio correspondiente y de sus participadas.En caso de que estén en un idioma extranjero diferente al inglés o francés, se presentará una traducción de las mismas. Solo se admitirán las cuentas consolidadas de la sociedad extranjera cuando ella y sus participadas pertenezcan al mismo país y consoliden en él. En este caso se presentará el balance de cuentas consolidadas, no siendo necesaria la presentación de cada uno de los balances de las empresas participadas.

Con fecha 28 de Abril de 2022 se publicó la Orden por la que se reducen los signos, índices o módulos del Impuesto sobre Estancias Turísticas (ECOTASA) para el ejercicio fiscal de 2021, y que afecta a aquellos contribuyentes que figuran en el régimen de estimación objetiva:

Por un lado, se reduce el número previo de días de estancia anual (por categoría del establecimiento e isla).

Por otro lado, y respecto al índice de desestacionalización, se reduce en un 35% el número de días en que un establecimiento ha de estar abierto al público para poder aplicar los correspondientes índices, con la finalidad de considerar el esfuerzo inherente al hecho de mantener los establecimientos abiertos el mayor número de días.

Dicha medida solo es aplicable a la liquidación de Ecotasa por estimación objetiva correspondiente al ejercicio 2021, que se realizará entre el 1 y el 31 de Mayo de 2022 mediante la presentación de la liquidación anual (modelo 710), a excepción de las viviendas vacacionales, que lo harán entre el 1 de mayo y el 30 de junio de 2022, descargándose el correspondiente recibo, salvo que tenga el pago domiciliado o se trate del primer ejercicio de alta, en cuyo caso recibirá la liquidación emitida por la ATIB.

Pueden consultar aquí el detalle de los nuevos signos, índices y módulos aprobados.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

El pasado 31 de enero de 2022, se publicó en el BOE, la Resolución de 26 de enero de 2022, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2022.

En la mencionada resolución se pone de manifiesto la intención de la Administración Tributaria de continuar con la tarea de comprobación de las Bases Imponibles Negativas a compensar y deducciones pendientes de aplicar en el Impuesto sobre Sociedades.

En virtud de lo indicado anteriormente, les recordamos que en caso de haber obtenido bases imponibles negativas que se estén compensando o vayan a compensarse en el Impuesto sobre Sociedades, la Administración Tributaria tiene derecho a revisar las bases generadas en los 10 años anteriores a su compensación, por lo que deberán guardar la siguiente documentación durante el citado período de diez años:

Libros de contabilidad.

Libros registros.

Declaraciones tributarias.

Soportes documentales (facturas emitidas, facturas recibidas, facturas de inmovilizado, justificación bancaria, así como cualquier otro justificante con transcendencia fiscal).

LEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL

Impuesto sobre el Patrimonio.

Base imponible en el caso de inmuebles.

Hasta ahora, los bienes inmuebles se debían valorar a efectos del IP por el mayor valor de: el valor catastral, el comprobado por la Administración a efectos de otros tributos, y el precio, contraprestación o valor de adquisición.

La modificación introducida por la Ley de Prevención y Lucha contra el Fraude Fiscal incluye en la redacción el valor “determinado por la Administración”. En este sentido, se refiere la norma al denominado “Valor de Referencia”. Este valor será determinado por la Dirección General del Catastro como resultado del análisis de los precios de todas las compraventas realizadas ante fedatario público en función de los datos de cada inmueble obrantes en el Catastro y se actualizará anualmente.

Este valor, no podrá ser superior al valor de mercado y servirá como base imponible del Impuesto Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (“ITP y AJD”) y del Impuesto sobre Sucesiones y Donaciones (“ISD”). En el supuesto de que el valor declarado, el precio pagado o de la contraprestación fuese superior al Valor de Referencia se utilizará el mayor de dichas magnitudes como base imponible del impuesto correspondiente.

Para Inmuebles adquiridos a partir del 1 de enero de 2022, cuya base imponible haya sido determinada conforme al Valor de Referencia, este valor será el que se use para determinar la Base Imponible del Impuesto sobre Patrimonio, no afectando en ningún caso a los inmuebles integrantes del patrimonio preexistente.

Valoración de Seguros de Vida.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La Ley del Impuesto sobre el Patrimonio establece que los seguros se computarán por su valor de rescate en el momento del devengo del impuesto.

Para evitar supuestos de desimposición, se modifica la Ley para contemplar que, en aquellos supuestos en los que el tomador no tenga la facultad de ejercer el rescate total en la fecha de devengo del impuesto, el seguro se computará por el valor de la provisión matemática en la citada fecha. No obstante, esta regla no se aplicará a los contratos de seguro temporales que únicamente incluyan prestaciones en caso de fallecimiento o invalidez y otras garantías complementarias de riesgo.

Valoración rentas temporales y vitalicias.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La base imponible en las rentas temporales y vitalicias se cuantifica por el valor actual de las rentas, es decir, por el valor de capitalización en la fecha del devengo del Impuesto.

Sin embargo, cuando se perciban rentas, temporales o vitalicias, procedentes de un seguro de vida, éstas se computarán por su valor de rescate a la fecha de devengo del impuesto y, en su defecto, por la provisión matemática a la citada fecha.

Aplicación de la normativa de las Comunidades Autónomas a los No Residentes.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

Se amplía el derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos para todos los contribuyentes no residentes y no sólo para los residentes en un estado miembro de la UE o del EEE.

Jurisdicciones no cooperativas.

Concepto

: Se sustituye el concepto “paraíso fiscal” por el de “jurisdicción no cooperativa”, que alcanzará a cualquier jurisdicción incluida en el listado que se apruebe mediante la correspondiente orden ministerial.

La vigente lista de territorios, con las modificaciones derivadas y que se deriven de lo establecido en el Real Decreto 116/2003, seguirá siendo de aplicación en tanto no se apruebe mediante Orden Ministerial una nueva relación de países y territorios con la consideración de jurisdicción no cooperativa.

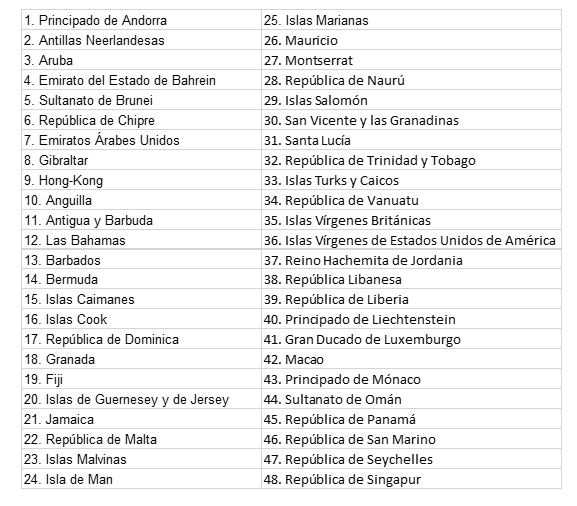

Lista de países y territorios que tienen la consideración de jurisdicción no cooperativa con las modificaciones derivadas de lo establecido en el Real Decreto 116/2003

Este Sitio Web utiliza cookies propias y de terceros para mejorar la experiencia de navegación del Usuario. Puede pulsar ACEPTAR COOKIES para aceptar la totalidad de condiciones del Aviso Legal, Política de Privacidad y la Política de Cookies, RECHAZAR o puede pulsar CONFIGURAR para personalizar las cookies según sus preferencias (tardará menos de 1 minuto)