Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Febrero 2024

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Febrero 2024

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

Febrero 2024

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

IVA

Febrero 2024

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

HASTA EL 31 DE MARZO

Impuesto

Período

Modelo

Concepto

IVA

Febrero 2024

369

Ventanilla única. Régimen de importación.

HASTA EL 1 DE ABRIL

Impuesto

Período

Modelo

Concepto

IVA

Febrero 2024

303

Autoliquidación mensual IVA.

IVA

Febrero 2024

322

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Febrero 2024

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Febrero 2024

380

IVA en operaciones asimiladas a las importaciones.

Informativa

2023

720

Declaración informativa sobre bienes y derechos en el extranjero.

Informativa

2023

721

Declaración informativa sobre monedas virtuales situadas en el extranjero.

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

Nos ponemos en contacto con usted para informarle que, como novedad para este año, y desde el pasado 1 de enero hasta el 1 de abril de 2024, todas aquellas personas físicas o entidades residentes en el territorio español que sean titulares de monedas virtuales en el extranjero, tienen la obligación de presentar una declaración de carácter informativo en la que quede reflejada esta información (modelo 721 de declaración tributaria sobre monedas virtuales situadas en el extranjero).

OBLIGADOS A DECLARAR

Las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en dicho territorio de personas o entidades no residentes y las entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que sean titulares de monedas virtuales en el extranjero, o respecto de las cuales tengan la condición de beneficiarios, autorizados o de alguna otra forma ostenten poder de disposición, o de las que sean titulares reales, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, a 31 de diciembre de cada año.

Dicha obligación también se extiende a quienes hayan sido titulares, autorizados, o beneficiarios de las citadas monedas virtuales, o hayan tenido poderes de disposición sobre las mismas, o hayan sido titulares reales en cualquier momento del año al que se refiera la declaración y que hubieran perdido dicha condición a 31 de diciembre de ese año. En estos supuestos, la información a suministrar será la correspondiente a la fecha en la que dicha extinción se produjo.

INFORMACION A DECLARAR

Identificación completa de la persona o entidad que proporciona los servicios de salvaguardar las claves criptográficas.

Identificación completa de cada tipo de moneda virtual.

Saldos de cada moneda a 31 de diciembre.

Extinciones durante el ejercicio realizadas antes de 31 de diciembre.

MONEDAS VIRTUALES QUE NO TIENEN QUE DECLARARSE

Aquellos de los que sean titulares entidades totalmente exentas del IS (Estado, entes públicos…)

Cuando no se superen conjuntamente los 50.000 € de valor a 31 de diciembre.

Aquellos que se encuentren registrados en la contabilidad del titular debidamente identificados e individualizados. En estos casos no hay obligación de declarar para el titular, pero no se exime de declaración a los responsables o apoderados.

Rogamos que remita dicha circular a todas aquellas personas a las que considere que pueda resultarle de interés, y si desea que le gestionemos la citada declaración, puede ponerse en contacto con nosotros en el teléfono 971.21.46.16.

Nos ponemos en contacto con usted para informarle que desde el pasado 1 de enero hasta el 1 de abril de 2024, todas aquellas personas físicas o entidades residentes en el territorio español que tengan bienes y derechos de contenido económico ubicados o gestionados en el extranjero, tienen la obligación de presentar una declaración de carácter informativo en la que quede reflejada esta información (modelo 720 de declaración tributaria sobre bienes y derechos en el extranjero).

Esta declaración sólo puede presentarse de formatelemáticamediante el citado modelo.

BIENES Y DERECHOS A DECLARAR

Cuentas y depósitos abiertos en entidades bancarias ubicadas en el extranjero.

Valores representativos de la participación en cualquier tipo de entidad.

Bienes inmuebles, y derechos sobre ellos, ubicados en el extranjero.

CUENTAS, VALORES E INMUEBLES QUE NO TIENEN QUE DECLARARSE

Aquellos de los que sean titulares entidades totalmente exentas del IS (Estado, entes públicos…)

Cuando no se superen los 50.000 € de valor para cada conjunto de bienes indicados en los apartados anteriores.

En caso de superarse dicho límite conjunto en cada grupo, deberá informarse sobre todos los elementos que se posean en cada grupo de bienes con independencia de su valor individual.

Aquellos que se encuentren registrados en la contabilidad del titular debidamente identificados e individualizados. En estos casos no hay obligación de declarar para el titular, pero no se exime de declaración a los responsables o apoderados.

Sólo respecto a las cuentas corrientes, aquellas abiertas en establecimientos en el extranjero de entidades de crédito domiciliadas en España, que deban ser objeto de declaración por las entidades de crédito, siempre que hubieran podido ser declaradas conforme a la normativa del país donde esté situada la cuenta.

Recordamos que dicha obligación es de índole personal, y afecta a aquellas personas físicas que a 31 de diciembre sean titulares de derechos y bienes en el extranjero en los términos expuestos anteriormente. Por lo tanto, rogamos que remita dicha circular a todas aquellas personas físicas a las que considere que pueda resultarle de interés, y si desea que le gestionemos la citada declaración, puede ponerse en contacto con nosotros en el teléfono 971.21.46.16.

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Enero 2024

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Enero 2024

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

Enero 2024

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

IVA

Enero 2024

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

HASTA EL 29 DE FEBRERO

Impuesto

Período

Modelo

Concepto

IVA

Enero 2024

303

Autoliquidación mensual IVA.

IVA

Enero 2024

322

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Enero 2024

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Enero 2024

369

Ventanilla única. Régimen de importación.

IVA

Enero 2024

380

IVA en operaciones asimiladas a las importaciones.

Impuesto sobre Sociedades

2024

036

Opción de cambiar el cálculo de los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio, si el volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 € (5) IMPORTANTE

Resúmenes anuales

2023

347

Declaración anual de operaciones con terceros. IMPORTANTE

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) INTRASTAT. Se recuerda que están obligados a presentar declaración Intrastat todos los sujetos pasivos del IVA, que hayan realizado operaciones intracomunitarias, modelo 349 (intercambio de mercancías, no prestaciones de servicios) por un valor que alcance el umbral de exención (400.000,00 euros) durante el año natural anterior o cuando, no habiendo alcanzado dicho límite, lo alcancen a lo largo del año natural en curso.

(5) Suele ser recomendable optar por esta última alternativa en el caso de que en 2022 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2023.

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Diciembre 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Diciembre 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

Diciembre 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

Retenciones

4T 2023

111

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

4T 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

4T 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

4T 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

IVA

2024

039

Comunicación de las incorporaciones del mes de diciembre al régimen especial del grupo de entidades en IVA.

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Diciembre 2023

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Diciembre 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

IVA

Diciembre 2023

380

IVA en operaciones asimiladas a las importaciones.

IVA

4T 2023

303

Autoliquidación trimestral IVA.

IVA

4T 2023

309

Declaración-liquidación no periódica.

IVA

4T 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración trimestral (3).

IVA

4T 2023

380

IVA en operaciones asimiladas a las importaciones.

IVA

4T 2023

308

Solicitud de devolución Recargo de Equivalencia (Tax Free) (4)

IVA. Resumen Anual

2023

390

Resumen Anual. Declaración Resumen Anual del IVA (*)

IVA

036

Opción o revocación de la aplicación de la prorrata especial en IVA para 2024 y siguientes, si se inició la actividad en el último trimestre de 2023.

HASTA EL 31 DE ENERO

Impuesto

Período

Modelo

Concepto

IVA

4T 2023

369

Ventanilla única – Regímenes Exterior y de la Unión.

IVA

Diciembre 2023

369

Ventanilla única – Régimen de importación

IVA

Sin modelo

Solicitud de aplicación del porcentaje provisional de deducción de IVA distinto del fijado como definitivo en el ejercicio precedente.

Retenciones. Resumen anual

2023

180

Retenciones e ingresos a cuenta. Rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Retenciones. Resumen anual

2023

190

Retenciones e ingresos a cuenta. Rendimientos del trabajo y de actividades económicas y determinadas ganancias patrimoniales e imputaciones de renta.

Retenciones. Resumen anual

2023

193

Retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario.

Retenciones. Resumen anual

2023

194

Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos.

Resumen anual

2023

165

Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación.

Censal

2023

01

Solicitud certificado de exoneración de retención por parte de arrendadores.

Informativa

2023

184

Declaración informativa de entidades en régimen de atribución de rentas (tales como CB).

Informativa

2023

182

Declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas.

Informativa

2023

179

Declaración informativa anual de la cesión de uso de viviendas con fines turísticos.

Ecotasa

2023

017

Modificaciones censales que afecten al cálculo de la base imponible (número de plazas/ periodo de explotación). Impuesto sobre Estancias Turísticas. Estimación Objetiva (viviendas vacacionales).

Ecotasa

2023

710

Impuesto sobre Estancias Turísticas. Estimación objetiva. Liquidación anual

Ecotasa. Resumen anual

2023

790

Impuesto sobre Estancias Turísticas. Estimación directa.

DEL 1 DE ENERO AL 1 DE ABRIL

Impuesto

Período

Modelo

Concepto

Informativa

2023

720

Declaración informativa de bienes y derechos situados en el extranjero

Informativa

2023

721

Declaración informativa sobre monedas virtuales situadas en el extranjero

(*) A TENER EN CUENTA DECLARACIÓN RESUMEN ANUAL IVA (MODELO 390)

Según Orden HAP/1926/2016, de 6 de octubre, publicado en el BOE el 11 de octubre de 2016, quedan EXONERADOS de la obligación de presentar la declaración-resumen anual 390, aquellos sujetos pasivos con periodo de liquidación trimestral (modelo 303) que realicen exclusivamente actividades que tributen en régimen simplificado o desarrollen la actividad de ARRENDAMIENTO DE BIENES INMUEBLES urbanos. La exoneración NO tiene carácter voluntario, por lo que estos colectivos deberán cumplimentar el apartado específico previsto en el modelo 303 del último periodo de liquidación del impuesto en el que deberán informar del volumen total de operaciones realizadas en el ejercicio.

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) La autoliquidación se presentará por aquellos sujetos pasivos en recargo de equivalencia que efectivamente hayan realizado devoluciones a exportadores en régimen de viajeros (Tax Free).

(5) INTRASTAT. Se recuerda que están obligados a presentar declaración Intrastat todos los sujetos pasivos del IVA, que hayan realizado operaciones intracomunitarias, modelo 349 (intercambio de mercancías, no prestaciones de servicios) por un valor que alcance el umbral de exención (400.000,00 euros) durante el año natural anterior o cuando, no habiendo alcanzado dicho límite, lo alcancen a lo largo del año natural en curso.

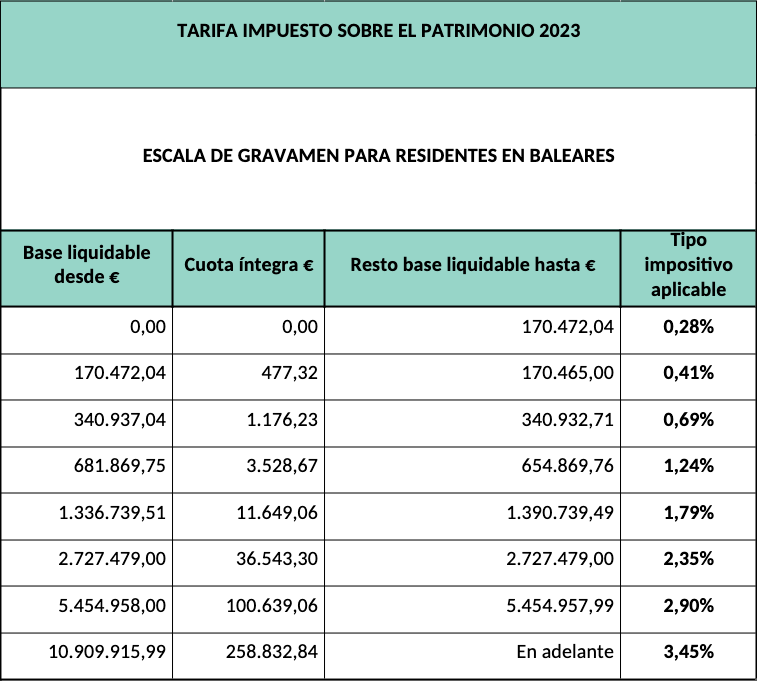

Teniendo en cuenta la evolución normativa de estos impuestos, el de Patrimonio cedido a las comunidades autónomas y el de Grandes Fortunas de carácter estatal, y dada la repercusión política, mediática y económica que ambos plantean, hemos considerado conveniente hacer una recapitulación, resumida, de la situación de ambos impuestos para los ejercicios 2023 y 2024.

En las presentes notas nos centraremos en la repercusión de ambos Impuestos para los contribuyentes residentes fiscales en la comunidad autónoma de Illes Balears.

PARA EL EJERCICIO 2023 (declaraciones a presentar en junio de 2024)

Impuesto sobre el Patrimonio

Se aplica la misma normativa de 2022, es decir (en resumen) los residentes fiscales en Baleares, aplican un mínimo exento de tributación de 700.000 €, aparte de los 300.000 € de vivienda habitual y demás exenciones concretas aplicables (acciones y participaciones en sociedades con actividad económica, bienes afectos a actividades empresariales, etc.). La base imponible que supere ese mínimo exento más exenciones deberá tributar por este impuesto.

La tarifa aplicable para 2023 es la siguiente:

Es decir, por el valor del Patrimonio que exceda de 700.000 € más el resto de exenciones, se aplicará la tarifa indicada anteriormente.

La declaración deberá presentarse de forma telemática, y la recaudación e inspección es de la Comunidad Autónoma.

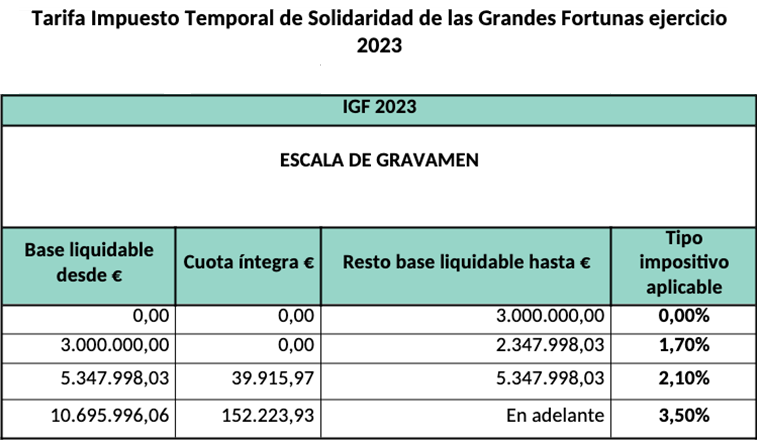

Impuesto (temporal) de Solidaridad de las Grandes Fortunas

Este impuesto, de carácter estatal, se aprobó mediante la Ley 38/2022, de 27 de diciembre, aplicable para los ejercicios 2022 y 2023.

El mínimo exento es también de 700.000 €. Sobre el exceso del valor de patrimonio que supere este mínimo exento de 700.000 €, y hasta 3.000.000 €, el impuesto a pagar es cero. Lo que exceda, en consecuencia, de 3.700.000 € deberá pagar ISGF y la tarifa aplicable para 2023 es:

La cuota satisfecha de IP se deduce de la cuota a pagar por el ISGF.

En la práctica y teniendo en cuenta que la tarifa del IP en Baleares superará la del ISGF no hay cuota a pagar en 2023 por este último impuesto.

Nota común a ambos Impuestos

La suma de las cuotas íntegras de IP, ISGF e IRPF no puede exceder del 60% de la base imponible total del IRPF, con un mínimo tributable de IP e ISGF del 20% de la cuota.

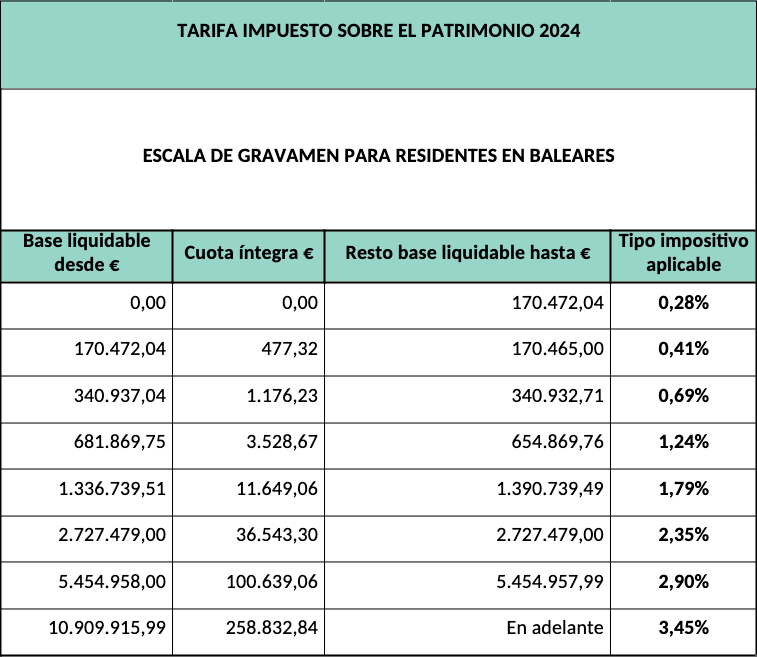

PARA EL EJERCICIO 2024 (declaraciones a presentar en junio de 2025)

Impuesto sobre el Patrimonio

La Ley 12/2023, de 29 de diciembre, de presupuestos generales de la Comunidad Autónoma de Illes Balears para el año 2024, ha ampliado el mínimo exento de 700.000 € a 3.000.000 €. Se mantienen el resto de exenciones. La base imponible que supere ese mínimo exento de 3.000.000 € más exenciones deberá tributar por este impuesto.

La tarifa aplicable para 2024 es la misma que para 2023:

Es decir, por el valor del Patrimonio que exceda de 3.000.000 € más el resto de exenciones, se aplicará la tarifa indicada anteriormente. La consecuencia de ello es que muchos patrimonios dejarán de estar gravados en 2024.

La declaración deberá presentarse de forma telemática, y la recaudación e inspección es de la Comunidad Autónoma.

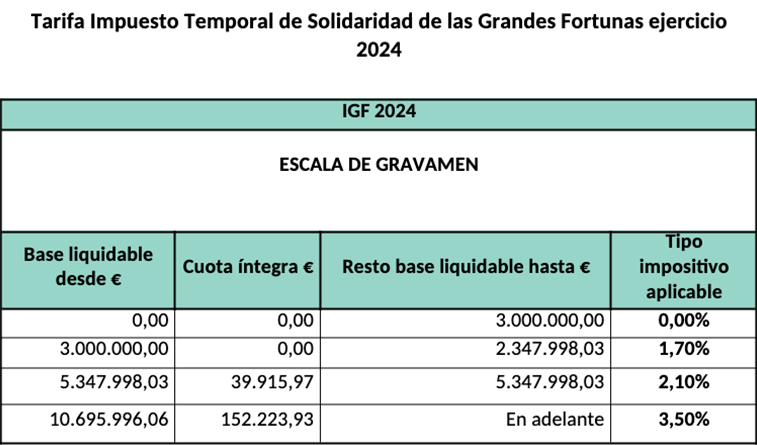

Impuesto (“temporal”) de Solidaridad de las Grandes Fortunas

Este impuesto, de carácter estatal, que como hemos indicado anteriormente, se aprobó de forma temporal para los ejercicios 2022 y 2023, ha sido prorrogado sine die en virtud del Real Decreto-Ley 8/2023, de 27 de diciembre, en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica.

El mínimo exento es de 700.000 €. Sobre el exceso del valor de patrimonio que supere este mínimo exento de 700.000 €, y hasta 3.000.000 €, el impuesto a pagar es cero. Lo que exceda, en consecuencia, de 3.700.000 € deberá pagar ISGF y la tarifa aplicable para 2024 la misma que en 2023:

La cuota satisfecha de IP se deduce de la cuota a pagar por el ISGF.

En la práctica y teniendo en cuenta que la tarifa del IP en Baleares superará la del ISGF no hay cuota a pagar en 2024 por este último impuesto.

Nota común a ambos Impuestos

La suma de las cuotas íntegras de IP, ISGF e IRPF no puede exceder del 60% de la base imponible total del IRPF, con un mínimo tributable de IP e ISGF del 20% de la cuota.

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Noviembre 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Noviembre 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

Noviembre 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

IVA

Noviembre 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

Pagos Fraccionados IS

3P 2023

202

Pagos fraccionados Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) – Régimen General.

Pagos Fraccionados IS

3P 2023

222

Pagos fraccionados Impuesto sobre Sociedades – Régimen de consolidación fiscal.

HASTA EL 31 DE DICIEMBRE

Impuesto

Período

Modelo

Concepto

IVA

Noviembre 2023

369

Ventanilla única – Régimen de importación

HASTA EL 2 DE ENERO

Impuesto

Período

Modelo

Concepto

IVA

Noviembre 2023

303

Autoliquidación mensual IVA.

IVA

Noviembre 2023

322

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Noviembre 2023

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Noviembre 2023

380

IVA en operaciones asimiladas a las importaciones.

IVA

039

Comunicación de alta en el régimen especial del grupo de entidades (Consolidación IVA).

IVA

039

Opción o renuncia por la modalidad avanzada del régimen especial del grupo de entidades (Consolidación IVA).

IVA

039

Comunicación anual relativa al régimen especial del grupo de entidades de IVA.

IVA

036

Opción por el régimen especial del criterio de caja para 2024.

IVA

036

Renuncia al régimen especial del criterio de caja para 2024, 2025 y 2026.

IVA

Sin modelo

Renuncia al Régimen de deducción común de IVA por sectores diferenciados para 2024.

IVA

036

Opción tributación en destino ventas a distancia a otros países de la Unión Europea para 2024 y 2025.

RENTA

036

Opción o revocación estimación directa simplificada y estimación objetiva para 2024 y sucesivos.

IAE

036/840

Comunicación de variaciones, altas o bajas de actividades económicas.

IS

Sin modelo

Comunicación de la opción por el régimen de consolidación fiscal, a presentar con anterioridad al inicio del período impositivo en que sea de aplicación.

ECOTASA

017

Renuncia al régimen de estimación objetiva para el ejercicio 2024.

Se recuerda que los sustitutos que cesen la actividad de explotación de establecimientos turísticos, deberán presentar en el plazo de un mes, declaración de baja en el censo de sustitutos.

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) INTRASTAT. Se recuerda que están obligados a presentar declaración Intrastat todos los sujetos pasivos del IVA, que hayan realizado operaciones intracomunitarias (intercambio de mercancías, no prestaciones de servicios) por un valor que alcance el umbral de exención (400.000,00 euros) durante el año natural anterior o cuando, no habiendo alcanzado dicho límite, lo alcancen a lo largo del año natural en curso.

Durante el mes de Noviembre, en los casos en que el ejercicio coincide con el año natural, debe presentarse el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorio considerados como paraísos fiscales.

A continuación, le remitimos un breve resumen sobre el funcionamiento de dicho modelo.

PLAZO DE PRESENTACION DEL MODELO 232

Se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

OBLIGADOS A PRESENTAR EL MODELO 232

Estarán obligados a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen, entre otras, algunas de las operaciones que se detallan en los siguientes apartados de información:

Información de operaciones con personas o entidades vinculadas (Art. 13.4 RIS)

Operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 euros, de acuerdo con el valor de mercado. En el ANEXO I se recuerda que operaciones se consideran vinculadas.

Operaciones específicas, siempre que el importe conjunto de cada tipo de operación en el período impositivo supere los 100.000 euros, independientemente del método de valoración utilizado, debiendo informarse en este supuesto de cada uno de los tipos de operaciones que superen el límite conjunto. En el ANEXO II se relacionan las operaciones específicas.

Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, existirá siempre la obligación de presentar el modelo 232, respecto de aquellas operaciones del mismo tipo que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de dichas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad.

Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

Deberán incluirse estas operaciones independientemente del importe de las mismas.

Con carácter general, no existirá obligación de documentar ni de informar, entre otras, las siguientes operaciones:

Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

Las realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública. No obstante, sí que deberán presentar el modelo 232 en el caso de uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la Ley del Impuesto sobre Sociedades.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Octubre 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Octubre 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

Octubre 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

IVA

Octubre 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

IVA

Octubre 2023

380

IVA en operaciones asimiladas a las importaciones.

HASTA EL 30 DE NOVIEMBRE

Impuesto

Período

Modelo

Concepto

IVA

Octubre 2023

303

Autoliquidación mensual IVA.

IVA

Octubre 2023

322

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Octubre 2023

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Octubre 2023

369

Ventanilla única – Régimen de importación

IVA

Octubre 2023

380

IVA en operaciones asimiladas a las importaciones.

IVA

036

Solicitud de inscripción, baja o modificación de la situación en el Registro de Devolución Mensual (REDEME). IMPORTANTE

IVA

Sin modelo

Solicitud de aplicación del régimen de deducción común para sectores diferenciados para 2023.

SII

036

Opción o renuncia por la llevanza electrónica de los libros registro (SII)

Operaciones Vinculadas

2022

232

Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales, cuyo periodo impositivo coincida con el año natural.

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) INTRASTAT. Se recuerda que están obligados a presentar declaración Intrastat todos los sujetos pasivos del IVA, que hayan realizado operaciones intracomunitarias (intercambio de mercancías, no prestaciones de servicios) por un valor que alcance el umbral de exención (400.000,00 euros) durante el año natural anterior o cuando, no habiendo alcanzado dicho límite, lo alcancen a lo largo del año natural en curso.

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Septiembre 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Septiembre 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

Septiembre 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

Retenciones

3T 2023

111

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

3T 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

3T 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

3T 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

Pagos fraccionados Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) – Régimen General.

Pagos Fraccionados IS

2P 2023

222

Pagos fraccionados Impuesto sobre Sociedades – Régimen de consolidación fiscal.

IVA

Septiembre 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

IVA

3T 2023

303

Autoliquidación trimestral IVA.

IVA

3T 2023

309

Declaración-liquidación no periódica.

IVA

3T 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración trimestral (3).

IVA

3T 2023

380

IVA en operaciones asimiladas a las importaciones.

IVA

3T 2023

308

Solicitud de devolución Recargo de Equivalencia (Tax Free) (4)

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Septiembre 2023

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Septiembre 2023

380

IVA en operaciones asimiladas a las importaciones.

HASTA EL 31 de OCTUBRE

Impuesto

Período

Modelo

Concepto

IVA

Septiembre 2023

369

Ventanilla única – Régimen de importación

IVA

3T 2023

369

Ventanilla única – Régimen exterior y de la unión.

ECOTASA

EJERCICIO 2022

– Viviendas turísticas y campings: Fin del periodo de pago voluntario de la liquidación correspondiente al ejercicio 2022. Les recordamos quecada contribuyente deberá acceder a su Carpeta Fiscal a través de www.atib.es, para descarga el recibo correspondiente.

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) La autoliquidación se presentará por aquellos sujetos pasivos en recargo de equivalencia que efectivamente hayan realizado devoluciones a exportadores en régimen de viajeros (Tax Free).

(5) INTRASTAT. Se recuerda que están obligados a presentar declaración Intrastat todos los sujetos pasivos del IVA, que hayan realizado operaciones intracomunitarias (intercambio de mercancías, no prestaciones de servicios) por un valor que alcance el umbral de exención (400.000,00 euros) durante el año natural anterior o cuando, no habiendo alcanzado dicho límite, lo alcancen a lo largo del año natural en curso.

Este Sitio Web utiliza cookies propias y de terceros para mejorar la experiencia de navegación del Usuario. Puede pulsar ACEPTAR COOKIES para aceptar la totalidad de condiciones del Aviso Legal, Política de Privacidad y la Política de Cookies, RECHAZAR o puede pulsar CONFIGURAR para personalizar las cookies según sus preferencias (tardará menos de 1 minuto)