Child theme index:REDUCCIÓN DE LOS SIGNOS, ÍNDICES O MÓDULOS DEL IMPUESTO SOBRE ESTANCIAS TURÍSTICAS PARA EL EJERCICIO FISCAL 2020

Apreciado cliente,

Con fecha 22 de Abril de 2021 se publicó la Orden por la que se reducen los signos, índices o módulos del Impuesto sobre Estancias Turísticas (ECOTASA) para el ejercicio fiscal de 2020, y que afecta a aquellos contribuyentes que figuran en el régimen de estimación objetiva:

- Por un lado, se reduce el número previo de días de estancia anual en función del descenso de la ocupación (por categoría del establecimiento e isla).

- Por otro lado, y respecto al índice de desestacionalización, se reduce en un 85% el número de días en que un establecimiento ha de estar abierto al público para poder aplicar los correspondientes índices, con la finalidad de considerar el esfuerzo inherente al hecho de mantener los establecimientos abiertos el mayor número de días.

Dicha medida solo es aplicable a la liquidación de Ecotasa por estimación objetiva correspondiente al ejercicio 2020, que tal y como se indicó en la circular 08/21, se realizará entre el 1 y el 31 de Octubre de 2021, a excepción de las viviendas vacacionales, que lo harán entre el 1 de septiembre y el 31 de Octubre de 2021.

Pueden consultar aquí el detalle de los nuevos signos, índices y módulos aprobados.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Irma Riera.

FRACCIONAMIENTO DEL PAGO DE IRPF 2020 PARA AFECTADOS POR ERTEApreciado cliente,

Le informamos que se ha aprobado un fraccionamiento extraordinario para el pago de la deuda tributaria derivada de la declaración del IRPF del año 2020 para aquellos contribuyentes que se han visto afectados por un expediente de regulación temporal de empleo (ERTE). A continuación les informamos más detalladamente en qué consiste:

- Va dirigido a los trabajadores por cuenta ajena afectados por un ERTE en el año 2020, cuya declaración del IRPF resulte a ingresar. No pueden acogerse los contribuyentes acogidos al régimen especial de trabajadores desplazados a territorio español.

- Los contribuyentes que quieran acogerse a este fraccionamiento extraordinario deberán cumplir los siguientes requisitos:

- Que el solicitante, o cualquiera de los miembros de la unidad familiar en caso de tributación conjunta, haya estado incluido en un ERTE durante el año 2020, habiendo sido perceptor en ese ejercicio de las correspondientes prestaciones.

- Que el importe en conjunto de las deudas con la AEAT pendientes de pago para el solicitante, tanto en período voluntario como en ejecutivo, no exceda de 30.000 euros.

A estos efectos, se acumularán, en el momento de la solicitud, tanto las deudas a las que se refiere la propia solicitud, como cualesquiera otras del mismo deudor para las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas aplazadas o fraccionadas, salvo que estén debidamente garantizadas. - La declaración de IRPF debe presentarse dentro del plazo voluntario de autoliquidación e ingreso.

- Si se opta por aplicar este fraccionamiento especial, tenga en cuenta:

- El pago de la deuda deberá efectuarse en 6 fracciones, con vencimiento los días 20 de cada mes, debiendo efectuar el primer pago el día 20 de Julio de 2021.

- No se aplican intereses de demora ni se requiere aportación de garantía.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Irma Riera

ATIB. NUEVAS MEDIDAS EN RELACIÓN A LA ECOTASA Y TASA FISCAL DEL JUEGOApreciado cliente,

Con fecha 23 de Marzo de 2021 se publicó el Decreto Ley 2/2021, de 22 de marzo, por el que se aprueban medidas excepcionales y urgentes en el ámbito del impuesto sobre estancias turísticas (ECOTASA) en las Illes Balears y de la tasa fiscal sobre los juegos de suerte, envite y azar. A continuación, les detallamos las medidas acordadas:

1) IMPUESTO SOBRE ESTANCIAS TURISTICAS

- En primer lugar, con el fin de adecuar el régimen de estimación objetiva a las circunstancias actuales, se prevé la aprobación inminente de una Orden en la que se reduzcan los signos, índices o módulos aplicables hasta ahora, para el cálculo del impuesto correspondiente al ejercicio 2020.

- En consecuencia, estamos esperando la aprobación de la reducción de los módulos mediante la citada Orden, aplicables a 2020; y también estamos a la espera de la aprobación de los módulos para 2021, en orden a que se pueda adoptar con una base de cálculo cierta, la decisión de si optar por el régimen de estimación directa, o mantener el de estimación objetiva (módulos) antes del 31 de marzo de 2021. De no aprobarse esta Orden en relación a 2021 antes del día 31, la decisión sobre la renuncia al sistema de módulos deberán ustedes adoptarla sin conocer cuantitativamente a lo que se renuncia.

- Excepcionalmente, para el ejercicio fiscal de 2020, los contribuyentes (a excepción de las viviendas vacacionales) que apliquen el régimen de estimación objetiva (módulos), pueden solicitar una reducción específica de los índices aplicables siempre y cuando la ocupación media a lo largo del período de comercialización de cada establecimiento durante el año 2020 haya sido inferior al 18,5% de las plazas del establecimiento (en el caso de varios establecimientos explotados por el mismo sujeto pasivo, la ocupación media del conjunto deberá ser inferior al 18,5% de las plazas totales).

La solicitud deberá realizarse en el plazo de un mes desde la publicación de la Orden en la que se reduzcan los signos, índices o módulos, y la Administración deberá dictar resolución y notificarla en el plazo máximo de tres meses desde la solicitud, en caso contrario, la solicitud se entendería desestimada. De momento no ha sido publicada dicha Orden.

- La liquidación de Ecotasa correspondiente al ejercicio 2020, a excepción de las viviendas vacacionales, se realizaré entre el 1 y el 31 de Octubre de 2021 (en lugar de liquidarlo en el mes de Mayo tal y como se había aprobado en un principio en el Ley 3/2020, de 29 de diciembre de presupuestos generales de la Comunidad Autónoma).

- En cuanto a la liquidación de Ecotasa correspondiente al ejercicio 2020 de las viviendas vacacionales en estimación objetiva se realizará entre el 1 de septiembre y el 31 de Octubre de 2021 (en lugar de realizarlo entre el 1 de mayo y 30 de junio como en ejercicios anteriores).

2) TASA FISCAL SOBRE LOS JUEGOS DE SUERTE, ENVITE O AZAR

- Para el ejercicio 2021, se establece una bonificación del 75% en el pago de los recibos de la fracción correspondiente al segundo trimestre del año, que afecta a las siguientes máquinas:

- De tipo B o recreativas con premio.

- De Tipo C o de azar.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Irma Riera

MEDIDAS EXTRAORDINARIAS DE APOYO A LA SOLVENCIA EMPRESARIAL EN RESPUESTA A LA PANDEMIA DE LA COVID-19El pasado sábado, 13 de marzo de 2021, se publicó el Real Decreto-ley 5/2021, de 12 de marzo, cuyo documento se adjunta, y que incluye medidas extraordinarias para apoyar la solvencia de empresas y autónomos afectada por la crisis actual derivada de la COVID-19.

Desde el punto de vista fiscal, a continuación resumimos las nuevas medidas adoptadas:

Aplazamiento de deudas tributarias

Tal y como ya se avanzó el pasado mes de diciembre, en el Real Decreto Ley 35/2020 de 22 de diciembre, se permiten los aplazamientos de deudas tributarias para contribuyentes con volumen de operaciones no superior a 6.010.121,04 euros. En concreto, se permite aplazar durante 6 meses el ingreso correspondiente a todas aquellas declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice desde el día 1 de abril hasta el día 30 de abril de 2021. De esta manera, en lugar de ingresarse en abril, se ingresarían en octubre. En general, se refiere a las declaraciones correspondientes al primer trimestre de 2021. La novedad aprobada recientemente es que los primeros 4 meses no devengarán interés de demora, mientras que los dos meses restantes sí lo harán (inicialmente, no devengaban interés de demora los tres primeros meses).

Se recuerda que el aplazamiento también se aplica a las siguientes deudas tributarias, que en principio no pueden ser objeto de aplazamiento de conformidad con el artículo 65. 2 de la LGT:

- Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar el ingreso a cuenta.

- Las derivadas de tributos que deban ser legalmente repercutidos.

- Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del impuesto sobre sociedades.

Compromisos de los contribuyentes que se acojan a las líneas de apoyo empresarial

Aquellos contribuyentes destinatarios de las medidas financieras aprobadas en el RDL 5/2021, objeto de la presente circular, asumen los siguientes compromisos:

- Deberán mantener la actividad correspondiente a las ayudas hasta el 30 de junio de 2022.

- No podrán repartir dividendos durante 2021 y 2022.

- No podrán aprobar incrementos en las retribuciones de la alta dirección durante un periodo de dos años desde la aplicación de alguna de las medidas.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Irma Riera

RECTIFICACIÓN DE ERRORES CIRCULAR MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL AÑO 2021 DEL ESTADO Y DE LA CAIBApreciado cliente:

El pasado 5 de enero de 2021, le enviamos una circular informándole acerca de las medidas fiscales más significativas aprobadas por la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021 y Ley 3/2020, de 29 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de las Illes Balears para el año 2021.

En el apartado primero de la Circular, se resumían las novedades fiscales en relación al Impuesto sobre la Renta de las Personas Físicas (IRFP) y ampliación de la escala general y del ahorro a partir del ejercicio 2021. Tras haber detectado un error en las escalas de IRPF informadas, a continuación se las enviamos rectificadas.

Para cualquier consulta o aclaración al respecto, quedamos a su disposición.

Cordialmente,

Irma Riera

MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY 11/2020, DE 30 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2021

1. Impuesto sobre la Renta de las Personas Físicas

1.1. Ampliación de la escala general del IRPF

Se añade un nuevo tramo a la escala general del IRPF, aplicable sobre la base general del impuesto (rendimientos del trabajo, del capital inmobiliario, etc.) que superen los 300.000 €, de tal manera que la escala de gravamen en Baleares queda de la siguiente manera:

1.2. Nuevo tipo de gravamen del ahorro

Se añade un nuevo tramo a la escala del ahorro del IRPF, aplicable sobre la base del ahorro del impuesto (intereses, dividendos, ganancias patrimoniales, etc.) que superen los 200.000 €, de tal manera que la tributación de este tipo de rendimientos queda de la siguiente manera:

Apreciado cliente:

Les recordamos que existe una bonificación aplicable en el Impuesto sobre Bienes Inmuebles para familias numerosas, la cual puede minorar considerablemente la cuota íntegra de su recibo. A continuación le detallamos la operativa de la citada bonificación conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles:

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

- La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

- El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

- El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

- No se puede solicitar si se tienen deudas en periodo ejecutivo.

- Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

- La bonificación se concede a petición de la persona interesada.

- La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

- Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

- En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

Cuantía de la bonificación:

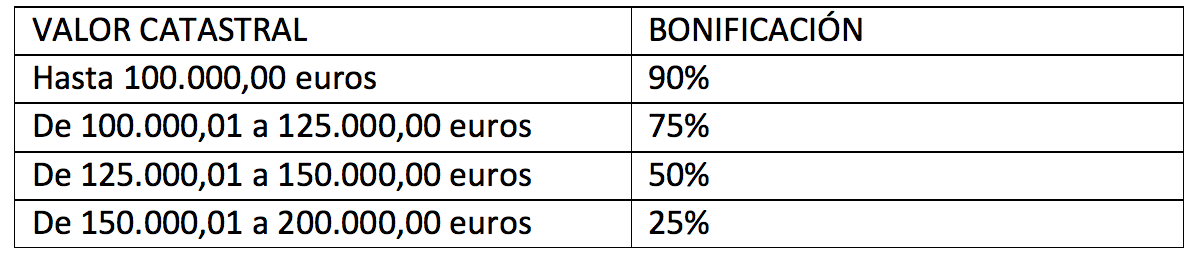

- El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

- No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de la citada bonificación o si desea que analicemos la normativa de su Ayuntamiento, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Irma Riera

ATIB. NUEVAS MEDIDAS EN RELACION AL ITP-AJD Y ECOTASA 2021Apreciado cliente,

El 26 de Enero de 2021 se ha publicado el Decreto Ley 1/2021, de 25 de enero, por el que se aprueban medidas excepcionales y urgentes en el ámbito del impuesto sobre estancias turísticas (ecotasa) en las Illes Balears para el ejercicio 2021 y del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. A continuación, les detallamos las medidas acordadas:

1. IMPUESTO SOBRE ESTANCIAS TURISTICAS

- Excepcionalmente, para el ejercicio 2021, se suprime, para los establecimientos turísticos en los que resulta de aplicación el régimen de estimación objetiva, el ingreso a cuenta a realizar durante el mes de Septiembre 2021 (modelo 702). Esta medida no afecta a las viviendas vacacionales.

- Se amplía el plazo hasta 31 de marzo de 2021 para renunciar a la aplicación del régimen de estimación objetiva (módulos), siempre que, en caso de actividad a partir del 1 de enero de 2021, el sustituto cumpla con las obligaciones documentales y registrales propias del régimen de estimación directa, las cuales se detallan en el Anexo a la presente circular.

La renuncia excepcional al régimen de estimación objetiva determina la inclusión en el régimen de estimación directa únicamente durante el ejercicio fiscal de 2021 (sin que tenga efectos durante dos ejercicios consecutivos como mínimo tal y como establece la normativa general del impuesto), sin necesidad de revocación y sin que se entienda prorrogada tácitamente para los ejercicios fiscales siguientes. Este mismo criterio se aplica para aquellos sustitutos que hayan presentado la renuncia a estimación objetiva durante el mes de Diciembre 2020.

- Con carácter extraordinario, para el 2021 se permite que los sustitutos del contribuyente que durante el ejercicio 2021 tengan que aplicar el régimen de estimación directa por haber renunciado antes del 1 de Enero de 2021 al régimen de estimación objetiva, puedan revocar su renuncia hasta el 31 de marzo de 2021, lo que determina su inclusión en estimación objetiva en 2021.

- Además, se menciona la posibilidad de que a lo largo del primer trimestre de 2021 se pueda aprobar una orden en la que se reduzcan los signos, índices o módulos aplicables al régimen de estimación objetiva para el ejercicio 2020.

De cara al ejercicio fiscal 2021, y en función de la evolución turística a lo largo del año, también se baraja la posibilidad de reducir signos, índices o módulos, los cuales, en todo caso, se publicarían en el primer trimestre de 2022.

2. ACTOS JURIDICOS DOCUMENTADOS

- Se reducen en un 95% el tipo de gravamen general y reducido (es decir, pasan del 1,5% y 0,1%, al 0,075% y 0,005%, respectivamente) que sean aplicables a la formalización de documentos notariales que contengan la ampliación de plazos de carencia o de reintegro de préstamos o créditos con garantía hipotecaria o cualquier otra modificación evaluable económicamente en las condiciones de estos, subscritos por empresarios, personas físicas o jurídicas con entidades financieras en el marco de programas públicos de la Administración del Estado o de la Comunidad Autónoma de les Illes Balears de apoyo a la financiación de empresas con aval de del Instituto de Crédito Oficial o de la sociedad de garantía recíproca ISBA, SGR, salvo que las operaciones mencionadas se tengan que considerar exentas del impuesto de actos jurídicos documentados. Dicha medida permanecerá en vigor desde el 26 de Enero al 31 de diciembre de 2021.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Cordialmente,

Fdo. Irma RIERA

ANEXO. CARACTERISTICAS PROPIAS DEL RÉGIMEN DE ESTIMACION DIRECTA EN EL IMPUESTO SOBRE ESTANCIAS TURISTICAS

- Obligaciones documentales:

- Recibir, conservar y numerar las declaraciones de los contribuyentes (turistas), así como los justificantes de las exenciones que se apliquen, y emitir, conservar y numerar los justificantes de exigencia y pago del tributo.

- Llevar los libros de registro de declaraciones y el de justificantes de pago, así como conservar los documentos.

- Cumplimentar las declaraciones tributarias correspondientes y presentarlas ante la Administración Tributaria autonómica.

Recepción, conservación y numeración de las declaraciones y justificantes de pago

Este tributo debe ser satisfecho y soportado por el contribuyente, es decir, la persona física (turista) que realiza la estancia en la empresa turística de alojamiento.

A tal efecto, el sustituto deberá exigir previamente al inicio de la estancia en un establecimiento turístico la cumplimentación y firma por parte del contribuyente (turista) de una declaración en la que suministre a los sustitutos los datos necesarios para poder calcular y exigir el tributo (identificación del contribuyente —nombre y apellidos, NIF o de pasaporte y domicilio—, número de días de estancia, solicitud y justificación de la aplicación de alguna de las exenciones en su caso, fecha y firma).

Una vez cumplimentado el modelo de declaración, el sustituto verificará los datos que constan en el mismo, así como los requisitos para la aplicación, en su caso, de las exenciones previstas (menores de 16 años, fuerza mayor, motivos de salud y programas sociales). También procederá a exigir el pago del tributo, el cual deberá efectuarse en cualquier momento previo a la finalización de la estancia, salvo que se haya pagado anteriormente, y expedirá el justificante de pago (factura o documento análogo), en el que el impuesto aparecerá claramente diferenciado de otros conceptos.

Asimismo, en el caso de que el contribuyente modifique los días de estancia inicialmente declarados, se le exigirá la cumplimentación de una declaración complementaria, procediendo en su caso a la devolución del exceso ingresado en la declaración precedente.

Declaración conjunta

El impuesto prevé la posibilidad de que la declaración se realice de forma conjunta, en un solo documento, en el que se incluirán todos los sujetos que ocupen la misma habitación, apartamento o vivienda. En este caso, bastará que la declaración sea cumplimentada y firmada por un solo sujeto, si bien se deberán identificar todas aquellas personas que se hospeden en el mismo alojamiento.

Llevanza de los libros de registro y conservación de los documentos

Los sustitutos del contribuyente deberán llevar los siguientes libros de registro, en relación con cada uno de los establecimientos que exploten:

— Libro de registro de declaraciones recibidas. En este libro se inscribirán todas las declaraciones que cumplimenten y presenten los contribuyentes, así como las declaraciones complementarias, en cuyo caso habrá que indicar si complementan o anulan una declaración anterior.

— Libro de registro de los justificantes de pago emitidos. En este libro se inscribirán todos los justificantes de pago emitidos por el sustituto, así como los que hayan sido anulados o generen un derecho a devolución. Para ello, será necesario un talonario de recibos (con original y copia de cada) para entregar copia al cliente.

Además, deberán conservarse, ordenados por días y con la separación adecuada, los ejemplares para el sustituto de todas las declaraciones presentadas por los contribuyentes, incluyendo las declaraciones complementarias, los justificantes de las exenciones aplicadas y los justificantes de pago. Dichos libros no hay que depositarlos/ diligenciarlos en ningún registro público.

Cumplimentación de las declaraciones tributarias correspondientes y presentación ante la Administración tributaria autonómica

El sustituto del contribuyente está obligado a realizar cuatro liquidaciones trimestrales (modelo 700), en las que declarará, liquidará e ingresará, si procede, las cuotas correspondientes a las estancias realizadas por los contribuyentes en el trimestre de referencia.

Por cada establecimiento turístico que el sustituto explote se presentarán estas declaraciones-liquidaciones en los siguientes plazos:

— La correspondiente al primer trimestre, del 1 de enero al 31 de marzo, entre el 1 y el 20 de abril.

— La correspondiente al segundo trimestre, del 1 de abril al 30 de junio, entre el 1 y el 20 de julio.

— La correspondiente al tercer trimestre, del 1 de julio al 30 de septiembre, entre el 1 y el 20 de octubre.

— La correspondiente al cuarto trimestre, del 1 de octubre al 31 de diciembre, del 1 al 20 de enero del año siguiente.

En todos los casos dicha obligación persistirá aún cuando no resulten cantidades a ingresar, debiéndose presentar, en este caso, una declaración negativa. Además, junto con la declaración del cuarto trimestre el sustituto presentará, entre el 1 y el 31 de enero del ejercicio siguiente al que corresponda la declaración, una declaración-resumen anual (modelo 790) para cada establecimiento que explote.

A TENER EN CUENTA EN ENEROCON MOTIVO DEL FIN DEL EJERCICIO 2020

EN EL I.V.A:

- No olvide aplicar la regla de PRORRATA y revisar si procede la regularización de bienes de inversión. Ello puede ser de aplicación cuando en un mismo ejercicio se han realizado operaciones sujetas y no exentas y, al mismo tiempo, operaciones sujetas y exentas.

- Revise si el saldo de la declaración correspondiente al último periodo del año (4T o 12M) es a su favor, en cuyo caso puede solicitar la DEVOLUCION de dicho saldo. No hacerlo durante varios ejercicios consecutivos puede suponer perder el derecho a la devolución del mismo. Si opta por solicitar la devolución, la misma puede ser comprobada por la AEAT, pudiendo aplicar sanciones en caso de que la misma se estime improcedente.

RETENCIONES:

- Es conveniente obtener los certificados acreditativos de las retenciones soportadas durante el ejercicio (de rendimientos del trabajo, de intereses y dividendos, de arrendamiento de inmuebles, etc.).

EN EL I.S.:

- Recuerde documentar convenientemente las operaciones vinculadas realizadas durante el ejercicio.

EN LA ECOTASA:

- VIVIENDA VACACIONAL: Recuerde revisar las altas al Impuesto sobre Estancias Turísticas y presentar, en caso de que proceda, las correspondientes modificaciones a elementos que afecten a la determinación de la cuota tributaria (número de plazas o período a computar) mediante el modelo 017, durante el mes de Enero de 2021.

CUESTIONES ESTADISTICAS:

- Recuerde que los residentes que lleven a cabo transacciones económicas con el exterior (actos, negocios y operaciones que supongan – o de cuyo cumplimiento puedan derivarse – cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos en el exterior estarán sometidos a la obligación de presentar la Declaración de Transacciones con el Exterior al Banco de España (ETE), facilitando a los órganos competentes los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico.

El plazo para su presentación es hasta el 20 de enero de 2021, si los importes de las transacciones durante el ejercicio 2020, o los saldos de los activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- Los titulares de inversión española en el exterior en entidades que cotizan en bolsa o mercados organizados deberán presentar durante el mes de Enero de 2021 el modelo D-6, siempre que los valores estén depositados o bajo custodia de una entidad domiciliada en el extranjero a 31 de diciembre del 2020.

En el modelo D-6 se declaran tanto los depósitos en entidades cotizadas en el extranjero, como las operaciones (flujos). Se deberá presentar una declaración de flujos por cada inversión o liquidación que se haga en sociedades no residentes en las que el inversor tenga una participación mínima del 10% del capital o forme parte del órgano de administración, o cuando la inversión será superior a 1.502.530,26 euros.

- Todo sujeto pasivo del Impuesto sobre el Valor Añadido que expida mercancías desde el territorio estadístico español y al de otro Estado miembro de la Unión Europea (flujo expedición) o que introduzca mercancías en el territorio estadístico español desde el de otro Estado miembro (flujo introducción), está obligado a suministrar la información requerida por el sistema INTRASTAT, mediante la presentación de las correspondientes declaraciones mensuales, siempre que el valor acumulado anual de dichas operaciones del año natural anterior o del corriente haya alcanzado el denominado umbral de exención (Orden HAP/50/2015, de 21 de enero (BOE de 27 de enero)), que es de 400.000 euros desde 1 de enero de 2015.

CON MOTIVO DEL INICIO DEL EJERCICIO 2021

EN EL I.V.A:

- Si durante el ejercicio anterior su volumen de operaciones alcanzó el importe de 6.010.121,04 €, en el presente ejercicio tendrá la consideración de Gran Empresa. Ello debe ser comunicado a la AEAT y dispone de plazo hasta el 22 de febrero.

EN EL I.S.:

- Si su volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 €, puede optar por calcular los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio. Suele ser recomendable optar por esta última alternativa en el caso de que en 2020 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2021. El plazo para cambiar de alternativa finaliza el próximo 1 de marzo.

RETENCIONES:

- Compruebe que dispone de la comunicación de la situación personal y familiar de sus trabajadores para poder calcular correctamente las retenciones aplicables.

- Si va a iniciar una actividad profesional en el ejercicio, o lo ha hecho durante los dos años anteriores, el tipo de retención que le han de aplicar es del 7%.

- Si contrata como empresario o profesional a personas físicas que realicen actividades acogidas al método de estimación objetiva (“módulos”), recuerde practicar una retención del 1%.

- Recuerde que los certificados expedidos por la AEAT para exonerar de retención a las rentas provenientes del arrendamiento de inmuebles tienen vigencia únicamente para el año natural en el que se expiden.

EN EL I.A.E.:

- Revise las actividades que desarrolla y ajuste según corresponda con las consiguientes altas y/o bajas en este impuesto.

EN EL I.B.I.:

- Si ha de llevar a cabo una promoción inmobiliaria, recuerde que existe una bonificación en este impuesto entre el 50% y el 90% de la cuota íntegra, siempre que así se solicite por los interesados antes del inicio de las obras.

- Algunos municipios regulan una bonificación de hasta el 90% de la cuota para las viviendas de familias numerosas. Si está interesado en ello, consúltenos para que verifiquemos su caso.

OTRAS CUESTIONES QUE SIEMPRE CONVIENE RECORDAR

EN EL I.V.A.:

- En los pagos anticipados en operaciones sujetas y no exentas del IVA, el impuesto se devenga en el momento en que se percibe dicho anticipo.

DERIVACIÓN DE RESPONSABILIDAD:

- Cuando subcontrate, recuerde la necesidad de obtener el certificado que exonera de la responsabilidad subsidiaria frente a las deudas de sus subcontratistas frente a la AEAT. Dicho certificado hay que obtenerlo antes del pago de la primera factura y tiene una validez de 12 meses.

CUESTIONES MERCANTILES:

- Recuerde que en una Sociedad Limitada el establecimiento o la modificación de cualquier clase de relaciones de prestación de servicios o de obra entre la sociedad y sus administradores requiere acuerdo de la Junta General.

MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY 11/2020, DE 30 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2021

1 – Impuesto sobre la Renta de las Personas Físicas

1.1 – Ampliación de la escala general del IRPF

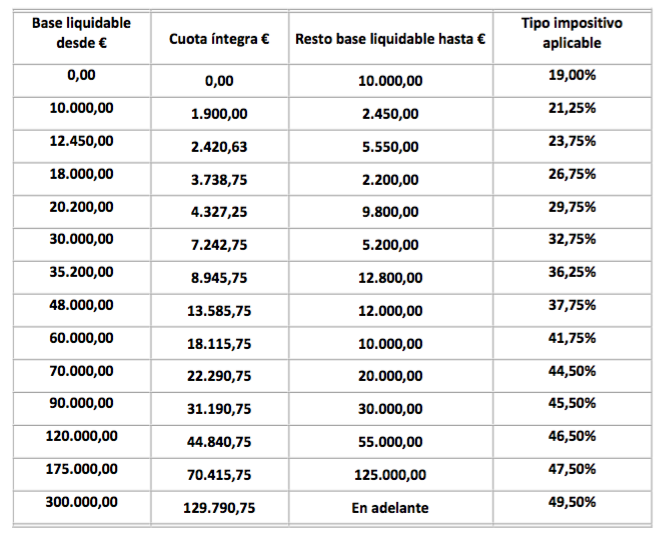

Se añade un nuevo tramo a la escala general del IRPF, aplicable sobre la base general del impuesto (rendimientos del trabajo, del capital inmobiliario, etc.) que superen los 300.000 €, de tal manera que la escala de gravamen en Baleares queda de la siguiente manera:

| Base liquidable desde € | Cuota íntegra € | Resto base liquidable hasta € | Tipo impositivo aplicable |

| 0,00 | 0,00 | 10.000,00 | 19,00% |

| 10.000,00 | 1.900,00 | 2.450,00 | 21,25% |

| 12.450,00 | 2.420,63 | 5.550,00 | 23,75% |

| 18.000,00 | 3.738,75 | 2.200,00 | 26,75% |

| 20.200,00 | 4.327,25 | 9.800,00 | 29,75% |

| 30.000,00 | 7.242,75 | 5.200,00 | 32,75% |

| 35.200,00 | 8.945,75 | 12.800,00 | 36,25% |

| 48.000,00 | 13.585,75 | 12.000,00 | 37,75% |

| 60.000,00 | 18.115,75 | 10.000,00 | 41,75% |

| 70.000,00 | 22.290,75 | 20.000,00 | 44,50% |

| 90.000,00 | 31.190,75 | 30.000,00 | 45,50% |

| 120.000,00 | 44.840,75 | 55.000,00 | 46,50% |

| 175.000,00 | 70.415,75 | 125.000,00 | 47,50% |

| 300.000,00 | 129.790,75 | En adelante | 49,50% |

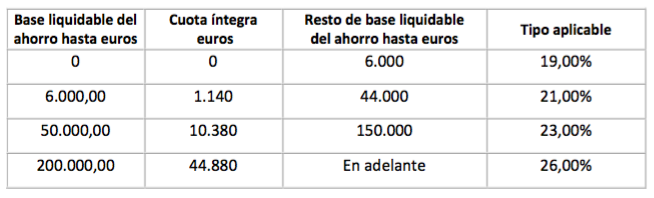

1.2 – Nuevo tipo de gravamen del ahorro

Se añade un nuevo tramo a la escala del ahorro del IRPF, aplicable sobre la base del ahorro del impuesto (intereses, dividendos, ganancias patrimoniales, etc.) que superen los 200.000 €, de tal manera que la tributación de este tipo de rendimientos queda de la siguiente manera:

| Base liquidable del ahorro hasta euros | Cuota íntegra euros | Resto de base liquidable del ahorro hasta euros | Tipo aplicable |

| 0 | 0 | 6.000 | 19,00% |

| 6.000,00 | 570 | 44.000 | 21,00% |

| 50.000,00 | 5.190 | 150.000 | 23,00% |

| 200.000,00 | 22.440 | En adelante | 26,00% |

1.3 – Reducción del límite de las aportaciones y contribuciones a sistemas de previsión social

Se reduce desde 8.000 € anuales a 2.000 € anuales las aportaciones y contribuciones a sistemas de previsión social (planes de pensiones, mutualidades de previsión social, planes de previsión asegurados, planes de previsión social empresarial o primas a seguros privados que cubren exclusivamente el riesgo de dependencia severa o de gran dependencia) que pueden reducirse de la base imponible.

Este límite se incrementará en 8.000 euros, siempre que tal incremento provenga de contribuciones empresariales.

Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social, de los que, a su vez, sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite.

También se reducen desde 2.500 € anuales a 1.000 € anuales las aportaciones realizadas a los sistemas de previsión social del cónyuge con rendimientos del trabajo o de actividades económicas inferiores a 8.000 € anuales.

1.4 – Límites para la aplicación del método de estimación objetiva

Se amplía a 2021 la excepción temporal a los límites previstos en la Ley para la aplicación del método de estimación objetiva, manteniéndose los mismos límites que se vienen usando desde el año 2016 (250.000 € de volumen de rendimientos íntegros, con carácter general).

2 – Impuesto sobre Sociedades

2.1 – Reducción de la exención sobre dividendos y rentas positivas derivadas de la transmisión de valores

Con la normativa que ahora se modifica estaban completamente exentos de tributación los dividendos recibidos de sociedades en las que se cumpliesen determinadas condiciones, así como las plusvalías obtenidas en la transmisión de la participación en estas mismas sociedades.

A partir del 1 de enero de 2021 esta exención del 100% sobre estos dividendos y sobre estas plusvalías queda reducida al 95%. Es decir, si hasta la fecha al recibir 100 € en dividendos, la sociedad perceptora de los mismos no soportaba por ello tributación alguna, a partir del 1 de enero de 2021 la sociedad perceptora seguirá sin soportar tributación alguna en cuanto a 95€, pero los restantes 5€ se integrarán en la base imponible del ejercicio tributando conforme a las reglas generales (que, en general, supondrán un 1,25% de tributación efectiva).

La nueva norma contempla que dicha modificación no será de aplicación y que, por tanto, el dividendo percibido seguirá estando completamente exento cuando se cumplan todas las siguientes condiciones:

- La sociedad que percibe el dividendo haya tenido en el periodo impositivo inmediato anterior un Importe Neto de la Cifra de Negocios inferior a 40 millones de euros y siempre que:

- Esta sociedad no tenga la consideración de patrimonial.

- No forme parte de un grupo mercantil con carácter previo a la constitución de la sociedad de la que se percibe el dividendo.

- No tenga con carácter previo a la constitución de la sociedad de la que se percibe el dividendo una participación en otra sociedad superior al 5%.

- Los dividendos procedan de una entidad constituida con posterioridad al 01 de enero de 2021 de la que se ostente el 100% de participación.

- Los dividendos se perciban en los periodos impositivos que concluyan en los 3 años inmediatos y sucesivos al año de constitución de la sociedad que los distribuya.

2.2 – Régimen fiscal de consolidación: Modificación de las Eliminaciones

Al objeto de que la aplicación del Régimen especial de consolidación fiscal evite la aplicación de lo señalado en el punto anterior, se modifican las Eliminaciones a practicar en los grupos que consolidan fiscalmente, de manera que no serán objeto de eliminación los importes que deban integrarse en la base imponible como consecuencia de lo expuesto en el punto anterior. Es decir, también habrá tributación de los dividendos en caso de tributación en régimen de consolidación en el Impuesto sobre Sociedades.

3 – Impuesto sobre el Valor Añadido

Modificación del tipo para las bebidas refrescantes, zumos y gaseosas con azúcares o edulcorantes añadidos

Se excluye de la aplicación del tipo reducido del IVA (10%), debiéndose aplicar en consecuencia el tipo general (21%), a las entregas, adquisiciones intracomunitarias o importaciones de bebidas refrescantes, zumos y gaseosas con azúcares o edulcorantes añadidos.

4 – Impuesto sobre el Patrimonio

Modificación de los tipos de gravamen

En la escala estatal de gravamen, aplicable a los no residentes en Baleares, se modifica el tipo aplicable al último tramo de la escala, que se fija en el 3,50% a partir de una base liquidable de 10.695.996,06 €.

La escala de gravamen para residentes en Baleares se mantiene igual que la de 2020:

| Base liquidable hasta euros | Cuota euros | Resto base liquidable hasta euros | Tipo aplicable (%) |

| 0 | 0 | 170.472,04 | 0,28 |

| 170.472,04 | 477,32 | 170.465,00 | 0,41 |

| 340.937,04 | 1.176,23 | 340.932,71 | 0,69 |

| 681.869,75 | 3.528,67 | 654.869,76 | 1,24 |

| 1.336.739,51 | 11.649,06 | 1.390.739,49 | 1,79 |

| 2.727.479,00 | 36.543,30 | 2.727.479,00 | 2,35 |

| 5.454.958,00 | 100.639,06 | 5.454.957,99 | 2,90 |

| 10.909.915,99 | 258.832,84 | en adelante | 3,45 |

5 – Interés legal de dinero / Interés de demora

Hasta el 31 de diciembre de 2021:

- Interés legal del dinero: 3,00%

- Interés de demora: 3,75%

IPREM Indicador público de rentas efectos múltiples

Este indicador tendrá las siguientes cuantías durante 2021:

- Diario: 18,83 euros

- Mensual: 564,90 euros

- Anual: 6.778,80 euros

- Supuestos en que el SMI es sustituido por IPREM: 7.908,60 euros (salvo que se excluyan expresamente pagas extras: 6.778,80 euros).

MEDIDAS TRIBUTARIAS ESTABLECIDAD POR LA LEY 3/2020, DE 29 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DE LA COMUNIDAD AUTÓNOMA DE LAS ILLES BALEARS PARA EL 2021

1 – Declaración-liquidación anual del Impuesto sobre Estancias Turísticas bajo el régimen de estimación objetiva (Mod. 710) correspondiente al ejercicio fiscal 2020

Excepcionalmente, la autoliquidación correspondiente al ejercicio fiscal de 2020 a que hace referencia el apartado 4 del artículo 30 del Decreto 35/2016, de 23 de junio, por el que se desarrolla la Ley del impuesto sobre estancias turísticas y de medidas de impulso del turismo sostenible, deberá presentarse e ingresarse entre el 1 y el 31 de mayo de 2021.

2 – Ingreso a cuenta del Impuesto sobre Estancias Turísticas bajo el régimen de estimación objetiva (Mod. 702)

Se modifica el porcentaje del ingreso a cuenta a realizar en cada ejercicio para los casos en que el inicio del ejercicio efectivo de la actividad se produzca a partir del 1 de mayo:

Cuando el inicio del ejercicio efectivo de la actividad se produzca entre el 1 de mayo y el 31 de agosto, ambos incluidos, el pago a cuenta será del 40%, y del 20% cuando se produzca a partir del 1 de septiembre.

NUEVAS MEDIDAS TRIBUTARIAS PARA PALIAR EL IMPACTO ECONOMICO DEL COVID-19Apreciado cliente,

El pasado 24 de Diciembre de 2020 entró en vigor el Real Decreto-ley 35/2020, de 22 de diciembre, que incluye nuevas medidas de naturaleza tributaria, las cuales resumimos a continuación:

1.MEDIDAS DIRIGIDAS A ARRENDAMIENTOS DE LOCALES DE NEGOCIOS

Las medidas por este concepto, se pueden desglosar en los siguientes apartados:

- GRANDES TENEDORES: En aquellos casos en los que el arrendador sea un gran tenedor (10 o más inmuebles urbanos, o superficie construida de más de 1.500 m2), si las partes no llegaran a un acuerdo acerca de la reducción temporal de la renta o una moratoria en el pago de la misma, el arrendatario podrá solicitar alguna de las siguientes alternativas antes del 31 de Enero de 2021:

A.- Una reducción del 50% de la renta arrendaticia durante el tiempo que dure el estado de alarma, sus prórrogas, y hasta un plazo máximo de cuatro meses adicionales a contar desde la finalización del estado de alarma (9 de Mayo de 2021).

B.- Una moratoria en el pago de la renta arrendaticia durante el tiempo que dure el Estado de alarma, sus prórrogas y hasta un plazo máximo de cuatro meses adicionales a contar desde la finalización del estado de alarma. El pago aplazado de las rentas se podrá realizar durante un periodo de dos años a contar desde la finalización de la moratoria de manera proporcional a lo largo del período.

El propietario deberá comunicar la alternativa elegida en el plazo máximo de 7 días hábiles desde la propuesta.

- RESTO ARRENDADORES: Los arrendatarios de locales de negocios podrán solicitar antes del 31 de enero de 2021 el aplazamiento temporal y extraordinario en el pago de la renta siempre que dicho aplazamiento o una rebaja de la renta no se hubiera acordado por ambas partes con carácter voluntario.

Podrá disponerse de la fianza del contrato de arrendamiento para el pago total o parcial de alguna o algunas mensualidades de la renta. En caso de que se disponga total o parcialmente de la fianza, el arrendatario deberá reponer el importe de la misma en el plazo máximo de un año desde la celebración del acuerdo.

Para poder solicitar estas medidas, deberán cumplirse los siguientes requisitos:

- Para los arrendatarios: Cotización a la Seguridad Social, suspensión de la actividad o reducción de la misma en, al menos, un 75 por ciento.

- Para los propietarios: No estar en concurso de acreedores o cuando, como consecuencia de estas medidas, el arrendador se encuentre en probabilidad de insolvencia.

2.MEDIDAS TRIBUTARIAS

Aplazamiento de deudas tributarias

Se reestablecen los aplazamientos de deudas tributarias para contribuyentes con volumen de operaciones no superior a 6.010.121,04 euros. En concreto, se podrá aplazar durante 6 meses el ingreso correspondiente a todas aquellas declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice desde el día 1 de abril hasta el día 30 de abril de 2021, ambos incluidos (los 3 primeros meses no devengarán interés de demora). De esta manera, en lugar de ingresarse en abril, se ingresarían en octubre. En general, se refiere a las declaraciones correspondientes al primer trimestre de 2021.

El aplazamiento también se aplica a las siguientes deudas tributarias que en principio no pueden ser objeto de aplazamiento de conformidad con el artículo 65. 2 de la LGT:

- Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar el ingreso a cuenta.

- Las derivadas de tributos que deban ser legalmente repercutidos.

- Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del impuesto sobre sociedades.

Gastos deducibles en rendimientos de capital inmobiliario (IRPF) para 2021

Las personas físicas propietarias de locales alquilados (no aplicable a grandes tenedores), en los que se desarrollan determinadas actividades económicas vinculadas al sector turístico, la hostelería y el comercio, podrán computar para el 2021 como gasto deducible para el cálculo del rendimiento del capital inmobiliario la cuantía de la rebaja de la renta que voluntariamente hubieran acordado a partir del 14 de marzo de 2020 correspondiente a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021. Dicha medida tiene efectos desde el 1 de Enero de 2021.

Deducción en IRPF de saldos de dudoso cobro

Para el cálculo de rendimientos de capital inmobiliario en IRPF de 2020 y 2021, se podrá deducir el saldo de dudoso cobro siempre y cuando entre el momento de la primera gestión de cobro y el de la finalización del periodo impositivo hubiesen transcurrido más de 3 meses (en periodos normales deben transcurrir al menos 6 meses).

Deducción en Impuesto de Sociedades de pérdidas por deterioro de créditos

Para las entidades que cumplan los requisitos de reducida dimensión (cifra de negocios inferior a 10 millones de euros), se permitirá deducir en 2020 y 2021, las pérdidas por deterioro de los créditos derivados de posibles insolvencias cuando en el momento del devengo del impuesto hayan transcurrido 3 meses desde el vencimiento de la obligación (en periodos normales deben transcurrir al menos 6 meses)

No retención de IRPF en cheques comida

La exención prevista para las retribuciones en especie del servicio de comedor de empresa, aplicable el consumo de comida tanto en delivery como take away.

IVA 0%

Se prolonga la aplicación del tipo de IVA del 0 por ciento a las entregas, importaciones y adquisiciones intracomunitarias de determinados bienes y prestaciones de servicios necesarios para combatir los efectos del COVID-19 hasta el 31 de Diciembre de 2022.

Módulos. Aumento del porcentaje de reducción en el IRPF

- Se aumenta la reducción en la tributación por el sistema de módulos en el IRPF del 5% actual al 20% con carácter general para el año 2020. Sin embargo, para los sectores que se han visto más afectados por las medidas adoptadas para combatir la COVID-19, como es el caso de la hostelería, el comercio y el turismo, esa reducción en la tributación por módulos llegará al 35%. Esta medida se aplicará para el cuarto pago fraccionado de 2020 y para el primer pago de 2021. De hecho, las reducciones del 20% con carácter general y del 35% para el turismo, la hostelería y el comercio, también se aplicarán en la tributación del régimen simplificado del IVA correspondiente a la cuota devengada de 2020 y a la primera cuota trimestral de 2021.

- Los contribuyentes del IRPF que desarrollen actividades económicas cuyo rendimiento neto se determine con arreglo al método de estimación directa por haber renunciado para el ejercicio 2020 al método de estimación objetiva, podrán volver a determinar el rendimiento neto de su actividad económica con arreglo al método de estimación objetiva en el ejercicio 2021 o 2022, siempre que cumplan los requisitos para su aplicación y revoquen la renuncia al método de estimación objetiva.

- En la determinación del rendimiento anual con arreglo al método de estimación objetiva NO se computará, en ningún caso, como período en el que se hubiera ejercido la actividad:

- Los días en que estuvo declarado el estado de alarma en el primer semestre de 2020.

- Los días del segundo semestre de 2020 en los que, estando declarado o no el estado de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como consecuencia de las medidas adoptadas por la autoridad competente para corregir la evolución de la situación epidemiológica derivada del SARS-CoV-2.

Medidas de liquidez y solvencia

- Se aprueba la ampliación por un año adicional de la carencia de los préstamos avalados por las líneas ICO, siempre y cuando no supere los 24 meses.

- Se crea un nuevo tramo de la línea de avales del ICO para pymes y autónomos del sector turístico y hostelería, con hasta un 90% de garantía.

- Se permite a las agencias de viaje y operadores turísticos el uso de la financiación avalada por el ICO para realizar devoluciones de anticipos de clientes.

- Se crea una Sociedad de Garantía Recíproca de carácter exclusivamente turístico con el fin de facilitar el acceso a financiación mediante el uso de garantías.

El citado Real Decreto-ley 35/2020, engloba medidas de apoyo en el ámbito laboral y seguridad social que entendemos que sus asesores laborales les informarán sobre dicha materia.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Cordialmente,

Irma RIERA