Child theme index:LÍMITE EXENTO DE APORTACIÓN DE GARANTÍA EN SOLICITUDES DE APLAZAMIENTO O FRACCIONAMIENTO

Apreciado cliente,

El pasado 31 de Marzo de 2023, se publicó en el BOE la Orden HFP/311/2023, de 28 de marzo, por la que se eleva el límite exento de la obligación de aportar garantía en las solicitudes de aplazamiento o fraccionamiento de deudas derivadas de derechos de naturaleza pública de la Hacienda Pública Estatal gestionados por la AEAT y demás órganos de la Administración General del Estado y sus organismos autónomos.

Más concretamente, el límite exento para aportar garantía se eleva a 50.000 euros (antes 30.000 euros) a partir del 15 de abril de 2023.

Es decir, no se exigirán garantías para las solicitudes de aplazamiento y fraccionamiento de pago de las deudas mencionadas, cuando su importe en conjunto no exceda de 50.000 euros y se encuentren tanto en periodo voluntario como en periodo ejecutivo de pago.

A los efectos de cálculo del citado límite, se acumularán, en el momento de la solicitud, tanto las deudas a las que se refiere la propia solicitud, como cualesquiera otras del mismo deudor por las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas aplazadas o fraccionadas, salvo que estén debidamente garantizadas.

Las solicitudes de aplazamiento y fraccionamiento que se encuentren en tramitación a 15 de abril de 2023, seguirán rigiéndose por lo establecido en la normativa vigente a la fecha de presentación de la solicitud.

Cordialmente,

Fdo. Irma RIERA

DEDUCCIONES POR MATERNIDAD, POR FAMILIA NUMEROSA, PERSONAS CON DISCAPACIDAD A CARGO Y FAMILIA MONOPARENTAL CON DOS HIJOSApreciado cliente:

Nos complace recordarles las deducciones por maternidad, por familia numerosa, personas con discapacidad a cargo y familias monoparentales con dos hijos, establecidas en la normativa del Impuesto sobre la Renta de las Personas Físicas, y según las cuales los contribuyentes que realicen una actividad por cuenta propia o ajena por el cual estén dados de alta en el régimen correspondiente de la Seguridad Social o Mutualidad podrán minorar la cuota diferencial del Impuesto en las siguientes deducciones:

a) Por maternidad, hasta 1.200 euros

b) Familia numerosa, hasta 1.200 euros anuales; 2.400 euros si es familia de categoría especial.

c) Por cada descendiente o ascendiente con discapacidad, hasta 1.200 euros.

d) Por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a percibir la totalidad del mínimo por descendientes, hasta 1.200 euros anuales.

e) Por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte de una familia numerosa, hasta 1.200 euros anuales.

ABONO ANTICIPADO DE LAS DEDUCCIONES

Los contribuyentes con derecho a la aplicación de estas deducciones podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada, con carácter mensual, por cada uno de los meses en que estén dados de alta en la Seguridad Social o Mutualidad y coticen los plazos mínimos establecidos.

Para poder solicitar el abono anticipado, será necesario estar en posesión del título familia numerosa o de la certificación oficial del grado de discapacidad del descendiente o del ascendiente y, además, todos los solicitantes, así como los descendientes y ascendientes con discapacidad deberán disponer del número de identificación fiscal (NIF).

Forma solicitar el abono anticipado

La solicitud del abono se puede realizar por vía electrónica mediante firma electrónica o en cualquier oficina de la AEAT presentando el formulario impreso disponible en su página de internet (modelo 140 deducción maternidad; modelo 143 deducción familia numerosa).

Tipos de solicitud del abono anticipado

Individual: cuando dos o más contribuyentes tengan derecho a la aplicación de alguna de las anteriores deducciones respecto de un mismo descendiente, ascendiente o familia numerosa, su importe se prorrateará entre ellos por partes iguales, sin perjuicio de la posibilidad de ceder el derecho a la deducción a uno de ellos.

Colectiva: el abono se efectuará mensualmente mediante transferencia bancaria a quien figure como primer solicitante, por importe de 100 euros por cada familia numerosa, descendiente o ascendiente con discapacidad. Dicho importe será de 200 euros cuando se trate de una familia numerosa de categoría especial.

Por todo ello, ponemos en su conocimiento la normativa a fin de que si desean que nuestro despacho se encargue de los trámites para la aplicación de dichas deducciones, se ponga en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Cordialmente,

Fdo. Irma RIERA

BONIFICACIONES RELEVANTES EN EL IMPUESTO SOBRE BIENES INMUEBLES EN EL MUNICIPIO DE PALMAApreciado cliente:

Les recordamos que existen varias bonificaciones aplicables en el Impuesto sobre Bienes Inmuebles, entre las que destacamos las bonificaciones para familias numerosas y las aplicables a inmuebles que hayan instalado sistemas generales de ahorro energético.

A continuación le detallamos la operativa de las citadas bonificaciones conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles.

No obstante, si desea que analicemos las bonificaciones aplicables y sus características en cualquier otro municipio, pónganse en contacto con nosotros.

Bonificación para familias numerosas

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

- La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

- El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

- El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

- No se puede solicitar si se tienen deudas en periodo ejecutivo.

- Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

- La bonificación se concede a petición de la persona interesada.

- La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

- Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

- En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

Cuantía de la bonificación:

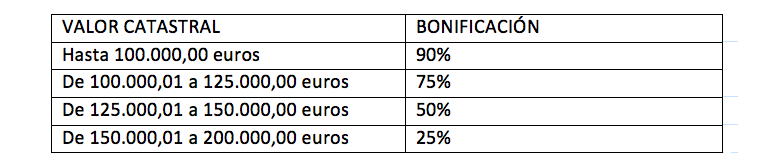

- El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

- No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Bonificación por inversión en sistemas de ahorro energético

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles titulares de inmuebles donde se hayan instalado sistemas de ahorro energético para el autoconsumo. Dicha bonificación es compatible con la bonificación por familia numerosa detallada en el apartado anterior.

Requisitos a cumplir:

- Las instalaciones no deben tener carácter obligatorio, y, respecto a las instalaciones para la producción de calor que incluyan colectores, éstos deben ser homologados por la administración competente.

Dichos requisitos se acreditarán mediante certificación emitida por técnico competente junto con el justificante de presentación de la documentación técnica en el Registro de autoconsumo de energía eléctrica de les Illes Balears.

- Se deberá aportar copia de la comunicación previa de las obras, justificantes de pago de la Tasa de servicios urbanísticos y del Impuesto sobre construcciones, instalaciones y obras.

- En el caso de inmuebles en régimen de propiedad horizontal donde se realice una instalación compartida (comunidad de propietarios), podrán aplicar la bonificación aquellos propietarios vinculados a la instalación, por lo que deberán aportar una relación de los que participan, y el importe de la bonificación no podrá superar el coste de la participación económica de cada propietario.

- No se puede solicitar si se tienen deudas municipales en periodo ejecutivo.

Cuantía de la bonificación:

- El porcentaje de bonificación es del 50% de la cuota de IBI correspondiente al inmueble donde se hayan instalado sistemas generales de ahorro energético para el autoconsumo.

- La bonificación se aplicará, durante los seis periodos impositivos siguientes a la instalación.

- En el caso de inmuebles de uso residencial, el importe acumulado de la bonificación durante los 6 ejercicios no podrá superar el 100% del coste de la instalación, sin IVA.

- Para inmuebles de uso no residencial, el importe acumulado de la bonificación no podrá superar el 50% del coste de la instalación, sin IVA.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de las citadas bonificaciones, o si desea que analicemos la normativa de su Ayuntamiento, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Cordialmente,

Fdo. Irma RIERA

BEFRISTETE STEUER AUF DIE SOLIDARITÄT VON GROSSVERMÖGEN UND ANDERE STEUERVORSCHRIFTEN (STEUERLICHE MASSNAHMEN GEMÄSS GESETZ 38/2022) IN SPANIENSehr geehrter Kunde,

Das Amtsblatt des spanischen Staates BOE vom 28. Dezember 2022 veröffentlichte das Gesetz 38/2022 vom 27. Dezember über die Einführung von befristeten Energiesteuern und Steuern auf Kreditinstitute und Finanzkreditinstitute, das die befristete Solidaritätssteuer auf große Vermögen einführt und einige Steuervorschriften ändert.

Mit diesem Gesetz werden zwei befristete Abgaben für zwei ganz bestimmte Wirtschaftszweige eingeführt:

- Abgabe für die wichtigsten Betreiber und Erzeuger von Erdöl oder Erdgas, Kohlebergbau oder Ölraffination. Es handelt sich um eine nichtsteuerliche öffentliche Leistung, die in den Jahren 2023 und 2024 in Höhe von 1,2 % des Umsatzes zu zahlen ist.

- Steuer auf Finanzkreditinstitute und -einrichtungen. Dabei handelt es sich um eine nichtsteuerliche öffentliche Zuwendung; der zu zahlende Betrag beläuft sich auf 4,8 % der Summe der Nettozinserträge und der Erträge abzüglich der Gebühren und Provisionen und gilt für die Jahre 2023 und 2024.

Mit demselben Gesetz werden jedoch die Solidaritätssteuer für große Vermögen eingeführt und andere steuerliche Regelungen geändert:

- Befristete Solidaritätssteuer auf grosse Vermögen

- Körperschaftssteuer

- Vermögensteuer

BEFRISTETE SOLIDARITÄTSSTEUER AUF GROSSE VERMÖGEN

Das verabschiedete Gesetz sieht diese Steuer vor, die eine Ergänzung zur Vermögenssteuer darstellt und auf das Nettovermögen von Privatpersonen von mehr als 3 Millionen Euro erhoben wird.

Wenn also, wie auf den Balearen, Einzelpersonen bereits mit ihrem Nettovermögen besteuert werden, müssen sie diese Steuer nicht zahlen.

Die Solidaritätssteuer auf große Vermögen wird auf dem gesamten Staatsgebiet angewandt, so dass in den Autonomen Gemeinschaften, in denen keine Vermögenssteuer gezahlt wird, weil sie eine Ermäßigung dieser Steuer vorgesehen haben, die neue Steuer gezahlt werden muss (an den Staat, nicht an die Autonome Gemeinschaft), wenn das Vermögen der Person 3 Millionen Euro übersteigt.

Von dieser neuen Steuer sind dieselben Vermögenswerte und Rechte ausgenommen, die auch von der Vermögenssteuer befreit sind (Hauptwohnsitz bis zu einer bestimmten Grenze, Anteile an Unternehmen, die bestimmte Anforderungen erfüllen usw.).

Für die Ermittlung der Bemessungsgrundlage dieser Steuer gelten die gleichen Regeln wie für die Vermögensteuer. Es gilt ein Freibetrag von mindestens 700 .000 €.

Die Abgrenzung erfolgt wie bei der Vermögensteuer zum 31. Dezember eines jeden Jahres. Sie wird in den Jahren 2022 und 2023 anwendbar sein.

Die Gebühr wird nach der folgenden Tabelle berechnet:

Für die Einkommensteuer (IRPF), die Einkommensteuer (IP) und die Vermögensteuer (Impuesto de solidaridad de las grandes fortunas) gelten dieselben Grenzen wie für die Summe der Quoten für die Einkommensteuer (IRPF) und die Einkommensteuer (IP).

Übersteigt die Summe der drei Quoten 60 % der IRPF-Bemessungsgrundlage, wird der Steuerbetrag der Solidaritätssteuer auf große Vermögen bis zum Erreichen der angegebenen Grenze gesenkt, wobei die Senkung 80 % nicht überschreiten darf.

In der Praxis sind die Bewohner der Balearen, die bereits eine Vermögenssteuer zahlen, von dieser Steuer nicht betroffen. Wir werden dies an zwei Beispielen sehen:

- Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug von Schulden und steuerfreien Gütern und Rechten) von 3.500.000,00 €. Die zu zahlende Vermögensteuer würde sich auf 54.697,54 € belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 8 .500,00 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

- Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug der Schulden und der steuerfreien Güter und Rechte) von 6.500.000,00 €. Die zu zahlende Steuer würde sich auf 130.945,28 € für die Vermögenssteuer belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 64.108,01 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

VERMÖGENSSTEUER FÜR NICHTANSÄSSIGE

Das Vermögensteuergesetz für die natürliche Personen ohne Wohnsitz in Spanien, so dass sie für diese Steuer in Spanien besteuert werden, wenn:

- Sie sind direkte Eigentümer einer Immobilie in Spanien.

- Sie besitzen Anteile oder Beteiligungen an spanischen oder ausländischen Unternehmen, deren Vermögen zu mindestens 50 % direkt oder indirekt aus in Spanien gelegenen Immobilien besteht. Bei der Berechnung der Aktiva werden die Nettobuchwerte aller in den Büchern der Entität ausgewiesenen Aktiva durch ihre Marktwerte zum 31. Dezember ersetzt.

Diese Änderung tritt bereits für die Vermögenssteuer 2022 in Kraft, die zwischen Mai und Juni 2023 eingereicht werden muss.

Wir von FIS3 Asesores stehen Ihnen gerne zur Verfügung, um alle diesbezüglichen Fragen zu klären.

TEMPORARY TAX ON THE SOLIDARITY OF GREAT WEALTH AND OTHER TAX PROVISIONS IN SPAIN (TAX MEASURES UNDER LAW 38/2022)Dear Client,

The Official Gazette of the Spanish State BOE of 28 December 2022 published Law 38/2022 of 27 December on the introduction of temporary energy taxes and taxes on credit institutions and financial credit institutions, which introduces the temporary solidarity tax on large estates and amends some tax provisions.

This law introduces two temporary levies for two very specific sectors of the economy:

- Levy on the main operators and producers of oil or gas, coal mining or oil refining. This is a non-tax public benefit payable in 2023 and 2024 at the rate of 1.2% of turnover.

- Tax on financial credit institutions and facilities. This is a non-tax public benefit; the amount payable is 4.8% of the sum of net interest income and income less fees and commissions and applies for the years 2023 and 2024.

However, the same law introduces the solidarity tax for large estates and changes other tax regulations, which we will explain in more detail below:

- TEMPORARY SOLIDARITY TAX ON GREAT WEALTH

- CORPORATE INCOME TAX

- WEALTH TAX

TEMPORARY SOLIDARITY TAX ON GREAT WEALTH

The law passed provides for this tax, which is a supplement to the wealth tax and is levied on the net assets of individuals of more than 3 million euros.

Thus, if, as in the Balearic Islands, individuals are already taxed on their net assets, they must not pay this tax.

The solidarity tax on large estates is applied throughout the national territory, so that in the Autonomous Communities where no wealth tax is paid because they have provided for a reduction of this tax, the new tax must be paid (to the State, not to the Autonomous Community) if the person’s wealth exceeds 3 million euros.

The same assets and rights that are also exempt from wealth tax (main residence up to a certain limit, shares in companies that meet certain requirements, etc.) are exempt from this new tax.

The same rules apply to the determination of the assessment basis for this tax as for the wealth tax. An exemption amount of at least € 700,000 applies.

The accrual takes place as of 31 December of each year, as is the case with wealth tax. It will be applicable in 2022 and 2023.

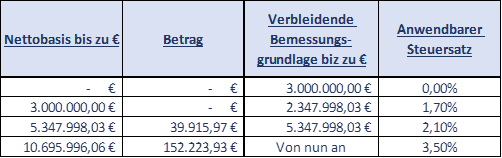

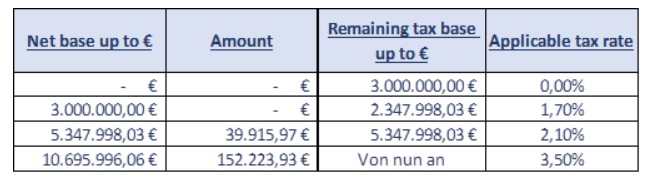

The fee is calculated according to the following table:

The same limits apply to the income tax (IRPF), the personal income tax (IP) and the wealth tax (Impuesto de solidaridad de las grandes fortunas) as to the sum of the quotas for the personal income tax (IRPF) and the personal income tax (IP).

If the sum of the three quotas exceeds 60% of the IRPF tax base, the amount of solidarity tax on large estates is reduced until the specified limit is reached, but the reduction may not exceed 80%.

In practice, residents of the Balearic Islands who already pay property tax are not affected by this tax. We will see this with two examples:

- Let us assume that a natural person has net assets (net assets after deduction of debts and tax-free goods and rights) of € 3,500,000.00. The wealth tax to be paid would amount to € 54,697.54. The amount of the solidarity surcharge for large estates would be € 8 .500.00. Since he can deduct the amount of wealth tax paid, the amount payable for the new tax would be zero.

- Let us assume that a natural person has a net wealth (net wealth after deduction of debts and tax-exempt goods and rights) of € 6,500,000.00. The tax payable would amount to € 130,945.28 for wealth tax. The amount of the solidarity surcharge for large estates would be €64,108.01. Since he can deduct the amount of wealth tax paid, the amount payable for the new tax would be zero.

WEALTH TAX FOR NON-RESIDENT

The Wealth Tax Act for individuals not resident in Spain, so that they’ll be obliged to tax in Spain when:

- Being the direct owner of a property in Spain

- Owing shares or participations in Spanish or foreign companies at least 50% of whose assets consist directly or indirectly of real estate located in Spain For the calculation of assets, the net book values of all assets recorded in the books of the entity are replaced by their market values as at 31 December.

These changes will already take effect for the 2022 wealth tax, which must be filed between May and June 2023.

At FIS3 Asesores we remain to your disposal to clarify any questions you may have regarding this matter.

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS Y OTRAS NORMAS TRIBUTARIAS (MEDIDAS FISCALES PREVISTAS EN LA LEY 38/2022)Apreciado cliente,

En el BOE de 28 de diciembre de 2022 se publicó la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias.

Esta Ley, crea dos gravámenes temporales, a dos sectores muy concretos de la economía:

Gravamen a operadores principales y productores de crudo de petróleo o gas natural, minería de carbón o refino de petróleo. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 1,2% sobre la cifra de negocios, aplicable en 2023 y 2024.

Gravamen a las entidades y establecimientos financieros de crédito. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 4,8% sobre la suma del margen de intereses y de los ingresos menos los gastos por comisiones, aplicable en 2023 y 2024.

No vamos a extendernos en esta circular sobre ambos gravámenes, al no ser obligados a la declaración los destinatarios de la misma, que son nuestros clientes (que no se dedican a ninguna de las dos actividades).

Sin embargo, en la misma Ley se crea el Impuesto de solidaridad de las grandes fortunas y se modifican otras normas tributarias, que es lo que desarrollaremos a continuación:

- IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS.

- IMPUESTO SOBRE SOCIEDADES.

- IMPUESTO SOBRE EL PATRIMONIO.

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

En la Ley aprobada se crea este impuesto, que es complementario del Impuesto sobre el Patrimonio, y grava el patrimonio neto de las personas físicas de cuantía superior a 3 millones de euros. Por tanto, como es el caso de Baleares, si las personas físicas ya están gravadas con el Impuesto sobre el Patrimonio, sólo tendrán que pagar este Impuesto de solidaridad, complementario, si la cuantía de este último excede de lo que han pagado en el Impuesto sobre el Patrimonio, pues se dispone que la cuota pagada por el Impuesto sobre el Patrimonio se deducirá de la cuota a pagar del Impuesto de solidaridad de las grandes fortunas.

El Impuesto de solidaridad de las Grandes Fortunas se aplicará en todo el territorio nacional, por lo que en aquellas comunidades autónomas donde no se paga Impuesto sobre el Patrimonio, por haber legislado una bonificación en este Impuesto, se deberá pagar el nuevo Impuesto (al Estado, no a la Comunidad Autónoma) si el patrimonio de la persona física supera los 3 millones de euros.

Están exentos de este nuevo Impuesto los mismos bienes y derechos que están exentos del Impuesto sobre el Patrimonio (vivienda habitual hasta un límite, participaciones en sociedades que cumplan determinados requisitos, etc.).

Para determinar la base imponible de este Impuesto se aplicarán las mismas reglas que en el Impuesto sobre el Patrimonio. Se aplicará un mínimo exento de 700.000 €.

El devengo es igual que en el Impuesto sobre el Patrimonio, el 31 de diciembre de cada año. Será aplicable en los ejercicios 2022 y 2023.

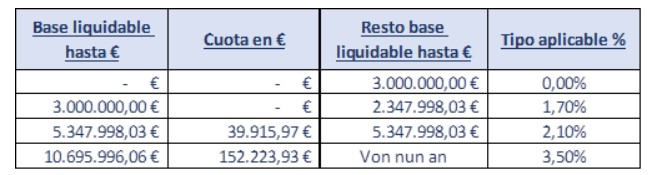

La cuota se determinará con la siguiente tabla:

Se aplicarán los mismos límites de cuota entre IRPF, IP e Impuesto de solidaridad de las grandes fortunas, que los aplicables a la suma de cuotas de IRPF e IP. En el supuesto de que la suma de las tres cuotas supere el 60% de la base imponible del IRPF, se reducirá la cuota del Impuesto de solidaridad de grandes fortunas hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

En cuanto al modelo de declaración y plazo para la presentación de la misma, está pendiente de aprobación el desarrollo reglamentario.

Se indica en la Ley que la recaudación de este nuevo Impuesto se destinará a financiar políticas de apoyo a los más vulnerables.

A efectos prácticos, a los residentes en Baleares, que ya venían satisfaciendo Impuesto sobre el Patrimonio, no les afecta este Impuesto. Lo veremos con dos ejemplos:

- Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 3.500.000,00 €. La cuota que le correspondería satisfacer 54.697,54 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 8.500,00 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

- Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 6.500.000,00 €. La cuota que le correspondería satisfacer 130.945,28 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 64.108,01 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

IMPUESTO SOBRE SOCIEDADES

Se modifica la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades:

1.- Consolidación fiscal.-

Se incorpora para los períodos impositivos que se inicien en 2023 una medida temporal en la determinación de la base imponible en el régimen de consolidación fiscal, de tal manera que la base imponible del grupo se determinará por la suma de las bases imponibles positivas individuales y del 50% de las bases imponibles negativas individuales. El restante 50% de bases imponibles individuales no incluidas en la base imponible del ejercicio iniciado en 2023, se integrará en partes iguales en los 10 ejercicios siguientes.

2.- Deducción por inversiones en producciones cinematográficas y series audiovisuales españolas y extranjeras.-

Con efectos 1 de enero de 2021, se regulan de forma expresa las aportaciones efectuadas por el inversor para la financiación de las producciones, de tal manera que se permite la aplicación de la deducción por el contribuyente que financia los costes de la producción de producciones españolas de largometrajes y cortometrajes cinematográficos, de series audiovisuales y de espectáculos en vivo de artes escénicas y musicales, cuando las cantidades que aporte destinadas a financiar los citados costes se aporten en cualquier fase de la producción, con carácter previo o posterior al momento en que el productor incurra en los costes de producción. Esta modificación aporta seguridad jurídica, pues la Dirección General de Tributos había contestado en consulta vinculante de 29 de julio de 2022 (V1811-22) que la deducción sólo era aplicable por el inversor por los gastos incurridos desde que se formalice el contrato de financiación.

Con efectos 1 de enero de 2023 se incrementan los límites máximos de las deducciones en producciones cinematográficas y de series audiovisuales españolas o extranjeras, elevando de 10 a 20 millones de euros el importe máximo de la deducción por producción realizada en territorio español. En caso de series audiovisuales, el límite será de 10 millones de euros por cada episodio producido.

IMPUESTO SOBRE EL PATRIMONIO DE NO RESIDENTES

e modifica la ley del Impuesto sobre el Patrimonio para las personas físicas no residentes en España, de tal manera que tributarán por este Impuesto en España si:

Son propietarios directamente de algún inmueble en España.

Son propietarios de acciones o participaciones en sociedades, españolas o extranjeras, cuyo activo esté constituido en al menos el 50%, de forma directa o indirecta, por bienes inmuebles situados en territorio español. Para el cómputo del activo, los valores netos contables de todos los bienes contabilizados en la Entidad se sustituirán por sus valores de mercado a 31 de diciembre.

Esta modificación entra en vigor ya para el Impuesto sobre el Patrimonio de 2022, a presentar entre mayo y junio de 2023.

RECARGO DE EQUIVALENCIA APLICABLE A PRODUCTOS QUE TRIBUTAN AL TIPO DEL 5%Apreciado cliente,

El pasado 11 de enero se publicó en el BOE el Real Decreto-ley 1/2023, en el que se modifica el tipo de recargo de equivalencia en el IVA a determinados productos que tributan al tipo impositivo del 5%.

Más concretamente, y con efectos 1 de Enero de 2023, el tipo del recargo de equivalencia aplicable a entregas, importaciones y adquisiciones intracomunitarias de:

- Gas natural

- Briquetas y pellets procedentes de biomasa

- Madera para leña

- Aceitas de oliva y de semillas

- Pastas alimenticias

Pasará del 0,625% al 0,62%. Recordemos que ya previamente en el RDL 20/2022, el tipo de recargo de equivalencia de este tipo de productos pasó del 1,1% al 0,625%. Con efectos 1/1/2023 queda fijado en 0,62%.

Cordialmente,

Irma RIERA

A TENER EN CUENTA EN ENEROCON MOTIVO DEL FIN DEL EJERCICIO 2022

EN EL I.V.A:

- No olvide aplicar la regla de PRORRATA y revisar si procede la regularización de bienes de inversión. Ello puede ser de aplicación cuando en un mismo ejercicio se han realizado operaciones sujetas y no exentas y, al mismo tiempo, operaciones sujetas y exentas.

- Revise si el saldo de la declaración correspondiente al último periodo del año (4T o 12M) es a su favor, en cuyo caso puede solicitar la DEVOLUCION de dicho saldo. No hacerlo durante varios ejercicios consecutivos puede suponer perder el derecho a la devolución del mismo. Si opta por solicitar la devolución, la misma puede ser comprobada por la AEAT, pudiendo aplicar sanciones en caso de que la misma se estime improcedente.

RETENCIONES:

- Es conveniente obtener los certificados acreditativos de las retenciones soportadas durante el ejercicio (de rendimientos del trabajo, de intereses y dividendos, de arrendamiento de inmuebles, etc.).

EN EL I.S.:

- Recuerde documentar convenientemente las operaciones vinculadas realizadas durante el ejercicio.

CUESTIONES ESTADISTICAS:

- Recuerde que los residentes que lleven a cabo transacciones económicas con el exterior (actos, negocios y operaciones que supongan – o de cuyo cumplimiento puedan derivarse – cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos en el exterior estarán sometidos a la obligación de presentar la Declaración de Transacciones con el Exterior al Banco de España (ETE), facilitando a los órganos competentes los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico.El plazo para su presentación es hasta el 20 de enero de 2023, si los importes de las transacciones durante el ejercicio 2022, o los saldos de los activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- Los titulares de inversión española en el exterior en entidades que cotizan en bolsa o mercados organizados deberán presentar durante el mes de Enero de 2023 el modelo D-6, siempre que los valores estén depositados o bajo custodia de una entidad domiciliada en el extranjero a 31 de diciembre del 2021.En el modelo D-6 se declaran tanto los depósitos en entidades cotizadas en el extranjero, como las operaciones (flujos). Se deberá presentar una declaración de flujos por cada inversión o liquidación que se haga en sociedades no residentes en las que el inversor tenga una participación mínima del 10% del capital o forme parte del órgano de administración, o cuando la inversión será superior a 1.502.530,26 euros.

CON MOTIVO DEL INICIO DEL EJERCICIO 2023

EN EL I.V.A:

- Si durante el ejercicio anterior su volumen de operaciones alcanzó el importe de 6.010.121,04 €, en el presente ejercicio tendrá la consideración de Gran Empresa. Ello debe ser comunicado a la AEAT y dispone de plazo hasta el 20 de febrero.

EN EL I.S.:

- Si su volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 €, puede optar por calcular los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio. Suele ser recomendable optar por esta última alternativa en el caso de que en 2022 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2023. El plazo para cambiar de alternativa finaliza el próximo 28 de Febrero.

RETENCIONES:

- Compruebe que dispone de la comunicación de la situación personal y familiar de sus trabajadores para poder calcular correctamente las retenciones aplicables.

- Si va a iniciar una actividad profesional en el ejercicio, o lo ha hecho durante los dos años anteriores, el tipo de retención que le han de aplicar es del 7%.

- Si contrata como empresario o profesional a personas físicas que realicen actividades acogidas al método de estimación objetiva (“módulos”), recuerde practicar una retención del 1%.

- Recuerde que los certificados expedidos por la AEAT para exonerar de retención a las rentas provenientes del arrendamiento de inmuebles tienen vigencia únicamente para el año natural en el que se expiden.

EN EL I.A.E.:

- Revise las actividades que desarrolla y ajuste según corresponda con las consiguientes altas y/o bajas en este impuesto.

- Aquellas entidades que figuran de alta en el epígrafe 684 “servicio de hospedaje en hoteles”, deberán comunicar antes del 31 de enero de 2023 si el establecimiento permanecerá abierto menos de 8 meses en el ejercicio 2023, con el fin de aplicar la reducción del 30% sobre la cuota superficie.

EN EL I.B.I.:

- Si ha de llevar a cabo una promoción inmobiliaria, recuerde que existe una bonificación en este impuesto entre el 50% y el 90% de la cuota íntegra, siempre que así se solicite por los interesados antes del inicio de las obras.

- Algunos municipios regulan una bonificación de hasta el 90% de la cuota para las viviendas de familias numerosas. Si está interesado en ello, consúltenos para que verifiquemos su caso.

OTRAS CUESTIONES QUE SIEMPRE CONVIENE RECORDAR

EN EL I.V.A.:

- En los pagos anticipados en operaciones sujetas y no exentas del IVA, el impuesto se devenga en el momento en que se percibe dicho anticipo.

DERIVACIÓN DE RESPONSABILIDAD:

- Cuando subcontrate, recuerde la necesidad de obtener el certificado que exonera de la responsabilidad subsidiaria frente a las deudas de sus subcontratistas frente a la AEAT. Dicho certificado hay que obtenerlo antes del pago de la primera factura y tiene una validez de 12 meses.

CUESTIONES MERCANTILES:

- Recuerde que en una Sociedad Limitada el establecimiento o la modificación de cualquier clase de relaciones de prestación de servicios o de obra entre la sociedad y sus administradores requiere acuerdo de la Junta General.

Apreciado cliente,

En el BOE del 24 de diciembre se publicó la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023. La Disposición Adicional Septuagésima regula el RÉGIMEN FISCAL ESPECIAL DE LAS ILLES BALEARS.

En la presente circular les informamos del contenido de los beneficios fiscales de dicho régimen, que se concretan en las siguientes medidas:

- Establecimiento de la Reserva para Inversiones en las Illes Balears (RIIB).

- Régimen especial para empresas industriales, agrícolas, ganaderas y pesqueras.

Este régimen entró en vigor el 01 de enero de 2023 y estará vigente hasta el 31 de diciembre de 2028.

Como siempre, quedamos a su disposición para cualquier consulta o aclaración al respecto.

Cordialmente,

Fdo. Irma RIERA

AMBITO DE APLICACIÓN DEL RÉGIMEN ESPECIAL

La Comunidad Autónoma de las Illes Balears.

RESERVA PARA INVERSIONES EN LAS ILLES BALEARS

Definición del beneficio fiscal:

Se puede reducir la Base Imponible del Impuesto sobre Sociedades en el importe de las cantidades que, con relación a los establecimientos situados en las Illes Balears, se destinen de sus beneficios a la RIIB.

Contribuyentes que pueden disfrutar de este beneficio fiscal:

Los contribuyentes del Impuesto sobre Sociedades.

Los contribuyentes sobre la Renta de No Residentes.

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que determinen sus rendimientos netos mediante el método de estimación directa.

Importe de la reducción de la Base Imponible:

La Base Imponible del impuesto se reducirá en el importe que se dote a la reserva para inversiones, con el límite del 90% de la parte de beneficio obtenido en el mismo periodo que no sea objeto de distribución, en cuanto proceda de establecimientos situados en las Illes Balears.

Se considerarán:

- Beneficios procedentes de establecimientos en las Illes Balears los derivados de actividades económicas, incluidos los procedentes de la transmisión de los elementos patrimoniales afectos a las mismas.

- Beneficios no distribuidos los destinados a nutrir las reservas, excluida la de carácter legal. No tendrá la consideración de beneficio no distribuido:

- El que derive de la transmisión de elementos patrimoniales cuya adquisición hubiera determinado la materialización de la RIIB.

- El que se derive de los valores representativos de la participación en el capital o fondos propios de otras entidades.

- La cesión a terceros de capitales propios.

En ningún caso, esta reducción puede originar una Base Imponible negativa.

Las asignaciones a reservas se considerarán disminuidas en el importe que eventualmente se hubiese detraído de los fondos propios, ya en el ejercicio al que la reducción de la base imponible se refiere, ya en el que se adoptara el acuerdo de realizar las mencionadas asignaciones.

Las personas físicas calcularán la deducción aplicando el tipo medio de gravamen a las dotaciones anuales a la reserva y tendrá como límite el 80 por ciento de la parte de la cuota íntegra que proporcionalmente corresponda a la cuantía de los rendimientos netos de explotación que provengan de establecimientos situados en las Illes Balears, siempre que no se superen los límites establecidos en el Ordenamiento comunitario que, en cada caso, resulten de aplicación.

Plazo para materializar las cantidades destinadas a la RIIB:

Se establece un plazo máximo de 3 años:

Inicio del plazo: Fecha del devengo del impuesto correspondiente al ejercicio en que se ha dotado la reserva.

Inversiones en las que puede materializarse las cantidades destinadas a la RIIB:

Las inversiones en las que se pueden materializar las cantidades dotadas a esta reserva son las siguientes:

A. Adquisición de

-

- Elementos patrimoniales del inmovilizado material e intangible.

- Elementos patrimoniales que contribuyan a la mejora y protección del medio ambiente en el territorio de las Illes Balears.

- Gastos de investigación y desarrollo derivados de actividades de investigación, desarrollo e innovación tecnológica.

Con las siguientes especialidades:

- Tratándose de suelo, edificado o no, éste debe afectarse a:

- La promoción de viviendas protegidas, cuando proceda esta calificación de acuerdo con lo previsto en la normativa autonómica reguladora de las actuaciones del Plan de Vivienda de las Illes Balears, y sean destinadas al arrendamiento por la sociedad promotora.

- El desarrollo de actividades industriales incluidas en las divisiones 1 a 4 de la sección primera de las tarifas del IAE (energía y agua, minerales, industria química, metales, industrias de productos alimenticios y bebidas).

- Las actividades socio-sanitarias, centros residenciales de mayores, geriátricos y centros de rehabilitación neurológica y física,

- Las zonas comerciales que sean objeto de un proceso de rehabilitación.

- Las actividades turísticas reguladas en la Ley 8/2012, de 19 de julio, del Turismo de las Illes Balears, cuya adquisición tenga por objeto la rehabilitación de un establecimiento turístico.

- A los solos efectos de entender incluido en el importe de la materialización de la reserva el valor correspondiente al suelo, se considerarán obras de rehabilitación las actuaciones dirigidas a la renovación, ampliación o mejora de establecimientos turísticos, siempre que reúnan las condiciones necesarias para ser incorporadas al inmovilizado material como mayor valor del inmueble.

- En el caso de inmovilizado intangible, la reserva no podrá materializarse en marcas ni en conocimientos no patentados.

- Tratándose de elementos de transporte de pasajeros por vía marítima deberán dedicarse exclusivamente a servicios públicos en el ámbito de funciones de interés general que se correspondan con las necesidades públicas de las Illes Balears.

- Tratándose de vehículos de transporte de pasajeros por carretera será necesario que la empresa tenga el domicilio fiscal en el territorio de las Illes Balears.

- Los elementos patrimoniales en que se materialice la inversión deberán estar situados o ser recibidos en el archipiélago balear, utilizados en el mismo, afectos y necesarios para el desarrollo de actividades económicas del contribuyente, salvo en el caso de los que contribuyan a la mejora y protección del medio ambiente en el territorio balear.

- A tal efecto se entenderán situados y utilizados en el archipiélago:

- Las aeronaves que, por su destino, contribuyan a mejorar las conexiones de las Illes Balears, en los términos que reglamentariamente se determinen.

- Los buques con pabellón español y con puerto base en las Illes Balears.

- Las redes de transporte y de comunicaciones que conecten el archipiélago balear con el exterior, por el tramo de la misma que se encuentre dentro del territorio de las Illes Balears y a la parte situada fuera del mismo que se utilice para conectar entre sí las distintas islas del archipiélago.

- Las aplicaciones informáticas y los derechos de propiedad industrial, que no sean meros signos distintivos del contribuyente o de sus productos, y que vayan a aplicarse exclusivamente en procesos productivos o actividades comerciales que se desarrollen en el ámbito territorial balear, así como los derechos de propiedad intelectual que sean objeto de reproducción y distribución exclusivamente en el archipiélago balear.

- Las concesiones administrativas de uso de bienes de dominio público radicados en las Illes Balears.

- Las concesiones administrativas de prestación de servicios públicos que se desarrollen exclusivamente en el archipiélago.

- Las concesiones administrativas de obra pública para la ejecución o explotación de infraestructuras públicas radicadas en las Illes Balears.

- Se entenderá que el importe de la materialización alcanzará al precio de adquisición o coste de producción de los elementos patrimoniales, con exclusión de los intereses, impuestos estatales indirectos y sus recargos, sin que pueda resultar superior a su valor de mercado.

- El importe de la materialización de la reserva en elementos patrimoniales del inmovilizado intangible no podrá exceder del 50 por ciento del valor total del proyecto de inversión del que formen parte, salvo que se trate de contribuyentes que tengan la consideración de entidades de reducida dimensión (art. 101 de la LIS) en el período impositivo en el que se obtiene el beneficio con cargo al cual se dota la reserva.

- Se computará el 50 por ciento del importe de los costes de estudios preparatorios y de consultoría, cuando estén directamente relacionados con las inversiones previstas en esta letra “A” y se trate de contribuyentes que tengan la consideración de entidades de reducida dimensión en el período impositivo en el que se obtiene el beneficio con cargo al cual se dota la reserva.

- El importe de la materialización de la reserva en gastos de investigación, desarrollo e innovación tecnológica también alcanzará a los proyectos contratados con universidades, organismos públicos de investigación o centros de innovación y tecnología, oficialmente reconocidos y registrados y situados en Illes Balears.

- La parte de la inversión financiada con subvenciones no se considerará como importe de materialización de la reserva.

- Se entenderá producida la materialización, incluso en los casos de la adquisición mediante arrendamiento financiero, en el momento en que los elementos patrimoniales entren en funcionamiento.

- Las inversiones en que se materialice la reserva se podrán financiar mediante los contratos de arrendamiento financiero, en cuyo caso la reducción en la base imponible quedará condicionada al ejercicio efectivo de la opción de compra.

- Los elementos patrimoniales en que se haya materializado la reserva para inversiones deberán permanecer en funcionamiento en la empresa del adquirente durante cinco años como mínimo, sin ser objeto de transmisión, arrendamiento o cesión a terceros para su uso. Cuando su vida útil fuera inferior a dicho período, no se considerará incumplido este requisito cuando se proceda a la adquisición de otro elemento patrimonial que lo sustituya por su valor contable, en el plazo de seis meses desde su baja en el balance que reúna los requisitos exigidos para la aplicación de la reducción prevista en este apartado y que permanezca en funcionamiento durante el tiempo necesario para completar dicho período. No podrá entenderse que esta nueva adquisición supone la materialización de las cantidades destinadas a la reserva para inversiones en las Illes Balears, salvo por el importe de la misma que excede del valor neto contable del elemento patrimonial que se sustituye y que tuvo la consideración de materialización de la reserva regulada en este apartado. En el caso de la adquisición de suelo, el plazo será de diez años.

- En los casos de pérdida del elemento patrimonial se deberá proceder a su sustitución en los términos previstos en el párrafo anterior.

- Los contribuyentes que se dediquen a la actividad económica de arrendamiento o cesión a terceros para su uso de elementos patrimoniales del inmovilizado podrán disfrutar del régimen de la reserva para inversiones, siempre que no exista vinculación, directa o indirecta, con los arrendatarios o cesionarios de dichos bienes, ni se trate de operaciones de arrendamiento financiero. A estos efectos, se entenderá que el arrendamiento de inmuebles se realiza como actividad económica únicamente cuando concurran las circunstancias previstas en la Ley del IRPF (art. 27).

- En los supuestos de arrendamiento de bienes inmuebles, además de las condiciones previstas en el párrafo anterior, el contribuyente deberá tener la consideración de empresa turística de acuerdo con lo previsto en la Ley 8/2012, de 19 de julio, tratarse del arrendamiento de viviendas protegidas por la sociedad promotora, de bienes inmuebles afectos al desarrollo de actividades industriales incluidas en las divisiones 1 a 4 de la sección primera de las tarifas del IAE, de actividades socio-sanitarias, centros residenciales de mayores, geriátricos y centros de rehabilitación neurológica y física o de zonas comerciales situadas en áreas cuya oferta turística se encuentre en declive, por precisar de intervenciones integradas de rehabilitación de áreas urbanas, según los términos en que se define en la Ley 8/2012, de 19 de julio, y el Decreto-ley 1/2013, de 7 de junio, de medidas urgentes de carácter turístico y de impulso de las zonas turísticas maduras.

B. Creación de puestos de trabajo relacionada de forma directa con las inversiones previstas en la letra “A” anterior.

La creación de puestos de trabajo se determinará por el incremento de la plantilla media total del contribuyente producido en dicho período respecto de la plantilla media de los 12 meses anteriores a la fecha de la entrada en funcionamiento de la inversión, siempre que dicho incremento se mantenga durante un período de cinco años, salvo en el caso de contribuyentes que tengan la consideración de entidades de reducida en el período impositivo en el que se obtiene el beneficio con cargo al cual se dota la reserva, quienes deberán mantener dicho incremento durante tres años.

Para el cálculo de la plantilla media total de la empresa y de su incremento se tomarán las personas empleadas, en los términos que disponga la legislación laboral, teniendo en cuenta la jornada contratada en relación con la jornada completa.

Se considerará producida la materialización únicamente durante los dos primeros años desde que se produce el incremento de plantilla y se computará, en cada período impositivo, por el importe del coste medio de los salarios brutos y las cotizaciones sociales obligatorias que se corresponda con dicho incremento.

C. La suscripción de acciones o participaciones en el capital emitidas por sociedades como consecuencia de su constitución o ampliación de capital que desarrollen en el archipiélago su actividad.

Con los siguientes requisitos:

- Estas sociedades realizarán las inversiones previstas en las letras A y B anteriores, en las condiciones reguladas en este apartado. Siempre que tanto la entidad suscriptora del capital como la que efectúa la inversión tengan la consideración de entidad de reducida dimensión en el período impositivo en el que se obtiene el beneficio con cargo al cual se dota la reserva, será posible efectuar las inversiones de las citadas letras A y B en los términos y condiciones previstos para este tipo de contribuyentes.

- Estas sociedades deberán efectuar estas inversiones en el plazo de tres años a contar desde la fecha del devengo del impuesto correspondiente al ejercicio en el que el contribuyente que adquiere las acciones o las participaciones en su capital hubiera dotado la reserva regulada en este apartado.

- Los elementos patrimoniales así adquiridos deberán mantenerse en funcionamiento en las Illes Balears en los términos previstos en la norma que regula este incentivo.

- El importe del valor de adquisición de las inversiones realizadas por la sociedad participada deberá alcanzar, como mínimo, el importe desembolsado de las acciones o participaciones adquiridas por el contribuyente.

- Las inversiones realizadas por la sociedad participada no darán lugar a la aplicación de ningún otro beneficio fiscal.A estos efectos, la entidad suscriptora del capital procederá a comunicar fehacientemente a la sociedad emisora el valor nominal de las acciones o participaciones adquiridas, así como la fecha en que termina el plazo para la materialización de su inversión. La sociedad emisora comunicará fehacientemente a la entidad suscriptora de su capital las inversiones efectuadas con cargo a sus acciones o participaciones cuya suscripción haya supuesto la materialización de la reserva, así como su fecha. Las inversiones realizadas se entenderán financiadas con los fondos derivados de las acciones o participaciones emitidas según el orden en el que se haya producido su desembolso efectivo. En el caso de desembolsos efectuados en la misma fecha, se considerará que contribuyen de forma proporcional a la financiación de la inversión.

- Se considerará producida la materialización en el importe desembolsado con ocasión de su suscripción. También tendrá esta consideración el importe desembolsado en concepto de prima de emisión.

- Los valores suscritos deberán permanecer en el patrimonio del contribuyente durante cinco años ininterrumpidos, sin que los derechos de uso o disfrute asociados a los mismos puedan ser objeto de cesión a terceros.

Inversiones anticipadas:

Los contribuyentes a que se refiere este apartado podrán llevar a cabo inversiones anticipadas, que se considerarán como materialización de la reserva para inversiones que se dote con cargo a beneficios obtenidos en el período impositivo en el que se realiza la inversión o en los tres posteriores, siempre que se cumplan los restantes requisitos exigidos en el mismo.

La materialización y su sistema de financiación se comunicarán conjuntamente con la declaración del Impuesto sobre Sociedades, el Impuesto sobre la Renta de no Residentes o el Impuesto sobre la Renta de las Personas Físicas del período impositivo en que se realicen las inversiones anticipadas.

Disposición anticipada de la reserva:

La disposición de la reserva para inversiones con anterioridad a la finalización del plazo de mantenimiento de la inversión o para inversiones diferentes a las previstas en la normativa que la regula, así como el incumplimiento de cualquier otro de los requisitos establecidos en este apartado (salvo los relativos a obligaciones contables) dará lugar a que el contribuyente proceda a la integración, en la base imponible del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes o en la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas del ejercicio en que ocurrieran estas circunstancias, de las cantidades que en su día dieron lugar a la reducción de aquella o a la deducción de esta, sin perjuicio de las sanciones que resulten procedentes.

En el caso del incumplimiento de la obligación del ejercicio de la opción de compra prevista en los contratos de arrendamiento financiero, la integración en la base imponible tendrá lugar en el ejercicio en el que contractualmente estuviera previsto que esta debiera haberse ejercitado.

Se liquidarán intereses de demora en los términos previstos en la Ley General Tributaria y en su normativa de desarrollo.

Incompatibilidades:

La reserva para inversiones que se aplique a este incentivo:

- No tendrá la consideración de incremento de fondos propios a los efectos de la Reserva de Capitalización.

- No servirá para cumplir el requisito de dotación de la Reserva de Nivelación.

- La aplicación del beneficio de la reserva para inversiones será incompatible, para los mismos bienes y gastos, con las deducciones para incentivar la realización de determinadas actividades reguladas en la LIS:

- Deducción por actividades de I+D e IT.

- Deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de arres escénicas y musicales.

- Deducciones por creación de empleo.

- Deducción por creación de empleo para trabajadores con discapacidad.

- Deducción por contribuciones empresariales a sistemas de previsión social empresarial.

Tratándose de activos usados y de suelo, estos no podrán haberse beneficiado anteriormente del régimen previsto en esta norma, ni de las deducciones para incentivar la realización de determinadas actividades a que se hace referencia en el párrafo anterior.

También será incompatible para los mismos bienes y gastos con cualquier beneficio fiscal o medida de distinta naturaleza que tenga la condición de ayuda estatal bajo el Derecho de la Unión Europea, si dicha acumulación excediera de los límites establecidos en el Ordenamiento comunitario que, en cada caso, resulten de aplicación.

La aplicación del beneficio de la reserva para inversiones será compatible, en lo que se refiere a la creación de puestos de trabajo, con el régimen especial de empresas industriales, agrícolas, ganaderas y pesqueras.

Requisitos contables y mercantiles:

La reserva para inversiones deberá figurar en los balances con absoluta separación y título apropiado y será indisponible en tanto que los bienes en que se materializó deban permanecer en la empresa.

Mientras no se cumpla el plazo de mantenimiento de la inversión, los contribuyentes harán constar en la memoria de las cuentas anuales la siguiente información:

a) El importe de las dotaciones efectuadas a la reserva con indicación del ejercicio en que se efectuaron.

b) El importe de la reserva pendiente de materialización, con indicación del ejercicio en que se hubiera dotado.

c) El importe y la fecha de las inversiones, con indicación del ejercicio en que se produjo la dotación de la reserva, así como la identificación de los elementos patrimoniales en que se materializa.

d) El importe y la fecha de las inversiones anticipadas a la dotación, lo que se hará constar a partir de la memoria correspondiente al ejercicio en que las mismas se materializaron.

e) El importe correspondiente a cualquier otro beneficio fiscal devengado con ocasión de cada inversión realizada como consecuencia de la materialización de la reserva regulada en este apartado.

f) El importe de las subvenciones u otras medidas de apoyo solicitadas o concedidas por cualquier Administración pública con ocasión de cada inversión realizada como consecuencia de la materialización de la reserva regulada en este apartado.

g) Declaración fehaciente sobre el importe de todas las demás ayudas de minimis recibidas durante los dos ejercicios fiscales anteriores y, cuando acontezca la materialización de la reserva, que no se han aplicado otras ayudas estatales cuya concurrencia suponga exceder de los límites establecidos en el Ordenamiento comunitario que, en cada caso, resulten de aplicación.

Los contribuyentes que no tengan obligación de llevar cuentas anuales llevarán un libro registro de bienes de inversión, en el que figurará la información requerida en las letras a) a g) anteriores.

Las personas físicas, para poder disfrutar de la reserva para inversiones en las Illes Balears, deberán llevar la contabilidad en la forma exigida por el Código de Comercio y su normativa de desarrollo desde el ejercicio en que se han obtenido los beneficios que se destinan a dotar la reserva para inversiones en las Illes Balears hasta aquel en que deban permanecer en funcionamiento los bienes objeto de la materialización de la inversión.

En relación con las inversiones materializadas a través de la suscripción de acciones o participaciones, la sociedad que realice las inversiones mediante su materialización en activos materiales o intangibles, mientras no se cumpla el plazo de mantenimiento de la inversión, hará constar en la memoria de las cuentas anuales el importe y la fecha de las inversiones efectuadas que supongan la materialización de la reserva dotada por la entidad suscriptora de sus acciones o participaciones, así como los ejercicios durante los cuales la misma deba mantenerse en funcionamiento.

Infracciones:

Constituyen infracciones tributarias graves los siguientes supuestos:

a) La falta de contabilización de la reserva para inversiones en los términos previstos en la normativa que la regula, que será sancionada con multa pecuniaria proporcional del 2 por ciento de la dotación que debiera haberse efectuado.

b) No hacer constar en la memoria de las cuentas anuales la información a que se refiere la normativa que regula la reserva para inversiones, que será sancionada con multa pecuniaria proporcional del 2 por ciento del importe de las dotaciones a la reserva para inversiones que debieran haberse incluido.

c) Incluir datos falsos, incompletos o inexactos en la memoria de las cuentas anuales, que será sancionada con multa pecuniaria fija de 100 euros por cada dato omitido, falso o inexacto, con un mínimo de 1.000 euros.

Constituye infracción tributaria leve la falta de comunicación de los datos o la comunicación de datos falsos, incompletos o inexactos a que están obligadas las entidades suscriptoras de acciones o participaciones en sociedades a través de las cuales se materialice la reserva para inversiones, que será sancionada con multa pecuniaria fija de 100 euros por cada dato omitido, falso o inexacto, con un mínimo de 500 euros.

REGIMEN ESPECIAL PARA EMPRESAS INDUSTRIALES, AGRÍCOLAS, GANADERAS Y PESQUERAS

Los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes aplicarán una bonificación del 10 por ciento de la cuota íntegra correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en las Illes Balears por ellos mismos, propios de actividades agrícolas, ganaderas, industriales y pesqueras, en este último caso en relación con las capturas efectuadas en su zona pesquera y acuícola. Se podrán beneficiar de esta bonificación las personas o entidades domiciliadas en las Illes Balears o en otros territorios que se dediquen a la producción de tales bienes en el archipiélago, mediante sucursal o establecimiento permanente.

La bonificación anterior también será aplicable a los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que ejerzan las mismas actividades y con los mismos requisitos exigidos a los contribuyentes del Impuesto sobre Sociedades, siempre y cuando determinen los rendimientos por el método de estimación directa.

La bonificación se aplicará sobre la parte de la cuota íntegra que proporcionalmente corresponda a los rendimientos derivados de las actividades de producción señaladas.

La aplicación de la bonificación en cada período impositivo requerirá que la plantilla media de la entidad en dicho período no sea inferior a la plantilla media correspondiente a los doce meses anteriores al inicio del primer período impositivo en que tenga efectos el régimen previsto en este apartado.

Cuando la entidad se haya constituido dentro del señalado plazo anterior de doce meses se tendrá en cuenta la plantilla media que resulte de ese período.

La bonificación se incrementará hasta el 25 por ciento en aquellos períodos impositivos en los que, además de cumplirse el requisito previsto en el número anterior, se haya producido un incremento de plantilla media no inferior a la unidad respecto de la plantilla media del período impositivo anterior y dicho incremento se mantenga durante, al menos, un plazo de tres años a partir de la fecha de finalización del período impositivo en el que se aplique esta bonificación incrementada.

Para el cálculo de la plantilla media de la entidad se tomarán las personas empleadas, en los términos que disponga la legislación laboral, teniendo en cuenta la jornada contratada en relación con la jornada completa.

Cuando la entidad se haya constituido en el primer período impositivo en que tenga efectos este régimen, la aplicación de la bonificación requerirá que dicha entidad cumpla los requisitos para que resulte de aplicación el tipo de gravamen reducido para entidades de nueva creación regulados en la LIS. En este caso, se seguirán las siguientes reglas:

a) A efectos del cumplimiento del requisito previsto para aplicar la bonificación, se considerará que la plantilla media de la entidad anterior al primer período impositivo de la entidad es cero.

b) El cumplimiento del requisito de mantenimiento de empleo en períodos impositivos sucesivos vendrá referido a la plantilla media del primer período impositivo de la entidad.

Esta bonificación no será aplicable a los rendimientos derivados de la venta de bienes corporales producidos en las Illes Balears propios de actividades de construcción naval, fibras sintéticas, industria del automóvil, siderurgia e industria del carbón.

MEDIDAS FISCALES PREVISTAS EN EL RDL 29/2022. IVA Y MORATORIA CONTABLE

Apreciado cliente,

En el BOE del 28 de diciembre, se publicó el RDL 20/2022, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad. Entre las medidas adoptadas, se encuentran las siguientes:

IVA

- Con efectos el 1 de enero de 2023 y vigencia hasta el 30 de junio de 2023:

a. Se reduce del 10% al 5% el IVA a las entregas, importaciones y adquisiciones intracomunitarias de:- Los aceites de oliva y de semillas.

- Las pastas alimenticias.

El tipo de recargo de equivalencia aplicable a estas operaciones será del 0,625%.

b. Se aplicará el tipo del 0% de IVA a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos:

-

- El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración de pan común.

- Las harinas panificables.

- La leche natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

- Los quesos.

- Los huevos.

- Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales.

El tipo de recargo de equivalencia aplicable a estas operaciones será del 0 %.

No obstante, el tipo de IVA será del 10% en el caso de los aceites y las pastas, y del 4% en los productos detallados en el punto b anterior, a partir del día 1 de mayo de 2023, en el caso de que la tasa interanual de la inflación subyacente del mes de marzo, publicada en abril, sea inferior al 5,5%. En ese caso, el recargo de equivalencia sería del 1,4% en los casos del apartado a, y del 0,5% en los casos del apartado b.

- Con efectos durante todo el ejercicio 2023 se aplicará el 5% de IVA al gas natural, briquetas y pellets.

- Se prorroga durante todo el 2023 la reducción del IVA de la electricidad al 5%.

- El IVA de las mascarillas quirúrgicas seguirá siendo el 4% durante el primer trimestre de 2023.

- Las vacunas y pruebas diagnósticas mantendrán un gravamen del 0% de IVA hasta 30 de junio de 2023.

MORATORIA CONTABLE

Se prorroga durante los ejercicios 2022, 2023 y 2024 la moratoria contable, es decir, la no consideración de las pérdidas sufridas en 2020 y 2021 como causa de disolución por pérdidas previstas en la Ley de Sociedades de Capital, con el objeto de permitir que las empresas viables puedan disponer de un plazo suficiente y definitivo para normalizar su situación.