Child theme index:LEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL: MEDIDAS EN EL ÁMBITO DE LA REFORMA DE LA LEY GENERAL TRIBUTARIA

Apreciado cliente:

Como ya le informamos en nuestra circular número 16/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las siguientes modificaciones adoptadas en la Ley General Tributaria.

- Obligaciones e infracciones tributarias en relación a los programas informáticos de contabilidad.

- Obligación de información en Monedas Virtuales.

Atentamente,

Irma Riera

- OBLIGACIONES E INFRACCIONES TRIBUTARIAS EN RELACIÓN A LOS PROGRAMAS INFORMÁTICOS DE CONTABILIDAD

Se modifica el artículo 29 de la LGT por el cual se añade una nueva obligación, por la cual se obliga a los productores, comercializadores y usuarios que los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros.

Paralelamente, se instaura una nueva infracción tributaria por: fabricación, producción, comercialización y tenencia de sistemas informáticos que no cumplan las especificaciones exigidas por la normativa aplicable.

Se entiende que no cumplen con las exigencias de la normativa aplicable cuando concurra cualquiera de las siguientes circunstancias:

- Permitan llevar contabilidades distintas referidas a una misma actividad y ejercicio económico, que dificulten el conocimiento de la verdadera situación del obligado tributario.

- Permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas.

- Permitan registrar transacciones distintas a las anotaciones realizadas.

- Permitan alterar transacciones ya registradas incumpliendo la normativa aplicable.

- No cumplan con las especificaciones técnicas que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, así como su legibilidad por parte de los órganos competentes de la Administración Tributaria.

- No se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados.

Las infracciones previstas se califican como graves y conllevarán las siguientes sanciones:

- Para los supuestos de fabricación, producción y comercialización: Multa pecuniaria fija de 150.000 euros, por cada ejercicio económico en el que se hayan producido ventas y por cada tipo distinto de sistema o programa informático o electrónico que sea objeto de la infracción.

- Para los supuestos de tenencia: Multa pecuniaria fija de 50.000 euros por cada ejercicio, cuando se trate de la infracción por la tenencia de sistemas o programas informáticos o electrónicos que no estén debidamente certificados.

Para el caso en que una persona o entidad haya sido sancionada por el supuesto de fabricación, producción y comercialización; no podrá ser sancionada también por el supuesto de tenencia.

- OBLIGACIÓN DE INFORMACIÓN EN MONEDAS VIRTUALES

Se modifica la disposición adicional decimoctava de la LGT, la cual regula la obligación de información sobre bienes y derechos situados en el extranjero.

A la obligación de informar sobre las cuentas bancarias, títulos o valores representativos de capital social y bienes inmuebles en el extranjero; se añade la obligación de informar sobre las monedas virtuales situadas en el extranjero de las que se sea titular, o respecto de las cuales se tenga la condición de beneficiario o autorizado o de alguna otra forma se ostente poder de disposición, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales.

Paralelamente se regula la sanción correspondiente a la infracción de la obligación de información:

- Para los casos en que se tendría que haber incluido algún dato en la declaración o hubieran sido aportados de forma incompleta: la sanción consistirá en multa pecuniaria fija de 5.000 euros por cada dato o conjunto de datos referidos a cada moneda virtual individualmente considerada según su clase, con un mínimo de 10.000 euros.

- Para los casos en que la declaración haya sido presentada fuera de plazo sin requerimiento previo de la Administración Tributaria: la sanción será de 100 euros por cada dato o conjunto de datos referidos a cada moneda virtual individualmente considerada según su clase, con un mínimo de 1.500 euros.

Apreciado cliente:

Como ya le informamos en nuestra circular número 16/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las modificaciones adoptadas en los siguientes temas:

- Amnistía Fiscal.

- Listado de Morosos.

- Representación de personas o entidades no residentes.

- Terminación del procedimiento iniciado mediante declaración en los tributos que se liquiden por las importaciones de bienes.

- Infracciones tributarias en la Declaración Sumaria de entrada en territorio aduanero.

- AMNISTÍA FISCAL

Se modifica el artículo 3 de la LGT y se prohíbe el establecimiento de cualquier instrumento extraordinario de regularización fiscal [amnistía fiscal] que pueda suponer una minoración de la deuda tributaria devengada de acuerdo con la normativa vigente.

- LISTADO DE MOROSOS

El artículo 95 bis de la LGT regula la publicidad de situaciones de incumplimiento relevante de las obligaciones tributarias, mediante el cual se regula que la Administración Tributaria acordará la publicación periódica de listados comprensivos de deudores a la Hacienda Pública, incluidos los que tengan la condición de deudores al haber sido declarados responsables solidarios, por deudas o sanciones tributarias cuando concurran las siguientes circunstancias:

- Que el importe total de las deudas y sanciones tributarias pendientes de ingreso, incluidas en su caso las que se hubieran exigido tras la declaración de responsabilidad solidaria, supere el importe de 600.000 euros.

- Que dichas deudas o sanciones tributarias no hubiesen sido pagadas transcurrido el plazo original de ingreso en periodo voluntario.

En consecuencia se incorporan una serie de novedades:

- En primer lugar, se disminuye de 1.000.000 a 600.000 euros el importe cuya superación conlleva la inclusión en la lista de deudores a la Hacienda Pública.

- En segundo lugar, se incluye expresamente en el listado de deudores a la Hacienda Pública, junto a los deudores principales, a los responsables solidarios, una vez se haya notificado el acuerdo de declaración de responsabilidad y, en su caso, el acuerdo de exigencia de pago.

- Finalmente, se añade que en el caso de que los deudores paguen la totalidad de la cantidad adeudada antes de la finalización del plazo para formular alegaciones (10 días desde la notificación), no se incluirán en los listados comprensivos de deudores a la Hacienda Pública por deudas o sanciones tributarias.

- REPRESENTACIÓN DE PERSONAS O ENTIDADES NO RESIDENTES

Solamente será necesaria la designación de representante de personas o entidades no residentes cuando lo prevea expresamente la normativa tributaria, a diferencia de antes, que se debía designar siempre que se operase mediante establecimiento permanente o cuando lo requería la Administración tributaria por cuestiones de cuantía o actividad.

Además se elimina el requisito de que el representante deba tener necesariamente domicilio en territorio español.

- TERMINACIÓN DEL PROCEDIMIENTO INICIADO MEDIANTE DECLARACIÓN EN LOS TRIBUTOS QUE SE LIQUIDEN POR LAS IMPORTACIONES DE BIENES

Se añade una nueva causa de terminación del procedimiento de gestión iniciado mediante declaración, respecto de aquellos tributos que se liquidan por las importaciones de bienes:

- El procedimiento iniciado mediante declaración presentada por el obligado tributario terminará por el inicio de un procedimiento de comprobación limitada o de inspección que incluya el objeto del procedimiento iniciado mediante declaración o algún elemento de dicho objeto.

- INFRACCIONES TRIBUTARIAS EN LA DECLARACIÓN SUMARIA DE ENTRADA EN TERRITORIO ADUANERO

El Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se regula el Código aduanero de la Unión, en el cual se establece que las mercancías introducidas en el territorio aduanero de la Unión deberán ser objeto de una declaración sumaria de entrada.

Para dicha declaración sumaria de entrada se introducen dos modificaciones:

Infracción tributaria por no presentar en plazo sin que se produzca perjuicio económico:

- Se eleva de 100 a 600 euros la sanción mínima cuando se produzca la falta de presentación en plazo de la referida declaración sumaria de entrada.

Infracción tributaria por presentar incorrectamente sin que se produzca perjuicio económico:

- Se eleva de 100 a 600 euros la sanción mínima cuando se produzca la presentación incompleta, inexacta o con datos falsos de la referida declaración sumaria de entrada.

- Si las declaraciones y documentos relacionados con las formalidades aduaneras se presentan por medios distintos a los electrónicos, informáticos y telemáticos cuando exista obligación de hacerlo por dichos medios, la sanción consistirá en multa pecuniaria fija de 250 euros.

Apreciado cliente:

Como ya le informamos en nuestra circular número 16/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las siguientes modificaciones adoptadas en la Ley General Tributaria:

- Recargos por la presentación de declaraciones fuera de plazo sin requerimiento previo de la Administración.

- Sanciones.

- Intereses de demora.

- Recaudación en periodo ejecutivo.

Por presentación de declaraciones fuera de plazo

Atentamente,

Irma Riera

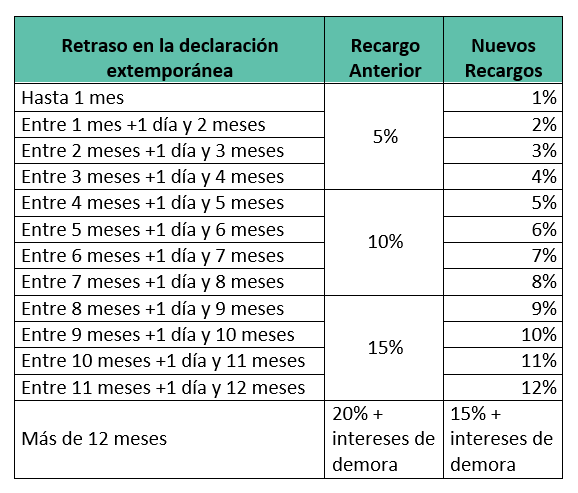

1. RECARGOS POR DECLARACIÓN EXTEMPORÁNEA SIN REQUERIMIENTO PREVIO

Con la reforma de la Ley 11/2021, se minoran los porcentajes de recargo, estableciendo un sistema de recargos crecientes por declaración extemporánea sin requerimiento previo:

Cabe destacar, que serán de aplicación a los recargos exigidos con anterioridad a la entrada en vigor de la Ley 11/2021, siempre que resulte más favorable al obligado tributario y el recargo no haya adquirido firmeza.

Además, se añade una excepción en la cual no se exigirán los recargos. Para los casos en que el obligado tributario regularice voluntariamente, unos hechos o circunstancias idénticos a los regularizados por la Administración en otros ejercicios tributarios, mediante la presentación de una declaración o autoliquidación correspondiente a otros períodos del mismo concepto impositivo, no se exigirán los recargos. Siempre y cuando se den las siguientes condiciones:

- Que la declaración o autoliquidación se presente en el plazo de seis meses a contar desde el día siguiente a aquél en que la liquidación se notifique o se entienda notificada.

- Que se produzca el completo reconocimiento y pago de las cantidades resultantes de la declaración o autoliquidación.

- Que no se presente solicitud de rectificación de la declaración o autoliquidación, ni se interponga recurso o reclamación contra la liquidación dictada por la Administración.

- Que de la regularización efectuada por la Administración no derive la imposición de una sanción.

Para las declaraciones aduaneras, no será de aplicación lo previsto en el artículo 27 de la LGT, debido a que resultan incompatibles con el Reglamento UE nº 952/2013, por el que se establece el Código Aduanero de la Unión, el cual ya fija la fórmula de cálculo de los intereses de demora.

2. SANCIONES

Reducción de las sanciones

Se modifica el artículo 188 de la LGT que regula la reducción de las sanciones, incrementando así las reducciones de las sanciones:

- Se eleva la reducción de las sanciones derivadas de las actas con acuerdo del 50% al 65%.

- Se mantiene la reducción por conformidad al 30%.

- Se eleva la reducción de la sanción, que pasa del 25% al 40%, cuando se dé el pronto pago: Es decir, si se es notificado entre los días 1 y 15 del mes, que se pague antes del día 20 del mes posterior. Si se es notificado entre el los días 16 y el 31 del mes, que se pague antes del día 5 del segundo mes posterior.

Iniciación del procedimiento sancionador en materia tributaria

Se modifica el artículo 209 de la LGT, por el cual se amplia de 3 a 6 meses el plazo del que dispone la Administración para iniciar el procedimiento sancionador desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución.

3. INTERESES DE DEMORA

En los supuestos en los que la Administración tributaria puede exigir intereses de demora al obligado tributario:

Se modifica el artículo 26 de la LGT, por el cual, para el caso en que el obligado tributario haya obtenido una devolución improcedente, no se exigirán intereses de demora cuando éste voluntariamente regularice su situación tributaria sin requerimiento previo.

En los supuestos en los que el obligado tributario puede exigir intereses de demora a la Administración:

Tanto para las devoluciones derivadas de la normativa de cada tributo, como para las devoluciones de ingresos indebidos, se añade que, para el cómputo del plazo no se computarán las dilaciones no imputables a la Administración.

Además, se añade que, en el caso de devoluciones acordadas en un procedimiento de inspección, para el cálculo de los intereses de demora no se computarán los días en que estuvo suspendido el procedimiento por petición expresa del obligado tributario, ni los correspondientes a la extensión del plazo a petición del obligado tributario, para aportar documentación.

4. RECAUDACIÓN EN PERIODO EJECUTIVO

Se modifica el artículo 161.2 de la LGT de Recaudación en periodo objetivo.

La presentación de una solicitud de aplazamiento, fraccionamiento o compensación en período voluntario, sigue impidiendo el inicio del período ejecutivo durante la tramitación de dichos expedientes.

Sin embargo, las solicitudes a las que se refiere el párrafo anterior así como las solicitudes de suspensión y pago en especie no impedirán el inicio del periodo ejecutivo cuando anteriormente se hubiera denegado, respecto de la misma deuda tributaria, otra solicitud previa de aplazamiento, fraccionamiento, compensación, suspensión o pago en especie en periodo voluntario habiéndose abierto otro plazo de ingreso sin que se hubiera producido el mismo.

Es decir que la reiteración de presentación de solicitudes con el único fin de mantener suspendido el periodo ejecutivo, no suspenderá el inicio del mismo.

PLUSVALÍA MUNICIPAL: APROBADO EL RD-LEY 25/2021 POR EL SE ADAPTA LA LEY REGULADORA DE LAS HACIENDAS LOCALESApreciado cliente,

Como sabrá, ayer 9 de noviembre de 2021, se publicó en el Boletín Oficial del Estado el Real Decreto-ley 25/2021 por el que se adapta la Ley Reguladora de las Haciendas Locales a la reciente jurisprudencia del Tribunal Constitucional respecto a la declaración de inconstitucionalidad de la determinación de la Base Imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVNTU), comúnmente denominado PLUSVALÍA MUNICIPAL.

El pasado 26 de octubre, el Tribunal Constitucional declaró que, para la determinación de la Base Imponible del IIVNTU, no se podía establecer un método objetivo que implicase en todo caso la existencia de un aumento en el valor de los terrenos, con independencia de que hubiese existido realmente ese incremento o no. Todo ello, fundamento en base a que dicho método atentaba contra el principio de capacidad económica por el cual debe estar regido nuestro sistema tributario.

En virtud de lo anterior, el Consejo de Ministros aprobó el lunes 8 de noviembre un Real Decreto adaptando el método de determinación de la Base Imponible del IIVNTU a las exigencias del Tribunal Constitucional. Por ello, se exponen a continuación las modificaciones que comportan la aprobación de dicho Real Decreto:

DETERMINACIÓN DE LA BASE IMPONIBLE:

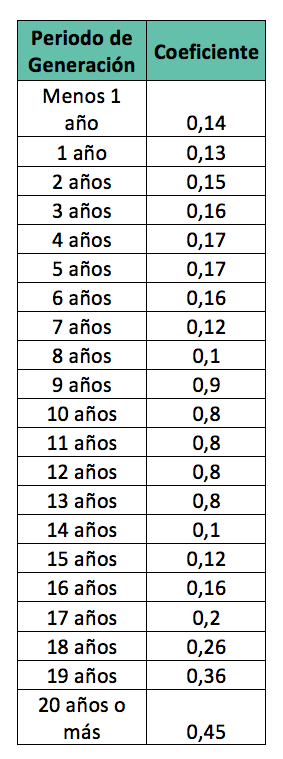

La Base Imponible del impuesto será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los que se indican a continuación en función del número de años transcurridos desde la adquisición del inmueble:

Estos coeficientes se podrán actualizar anualmente en función de la evolución del mercado inmobiliario, mediante, por ejemplo, en la Ley de Presupuestos Generales del Estado.

Los Ayuntamientos podrán reducir hasta un 15% los valores catastrales del suelo en función de su grado de actualización, con el fin de que garantizar que el tributo se adapte a la realidad inmobiliaria de cada municipio.

OPCIÓN DEL SISTEMA DE ESTIMACIÓN DIRECTA:

Se crea la opción para el contribuyente de tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble. Ésta se determina por la diferencia entre el valor de transmisión del suelo y el de adquisición. Si se demuestra que la plusvalía real es inferior a la resultante del método de estimación objetiva, se podrá aplicar la real.

Cuando haya suelo y construcción, para obtener la plusvalía real del suelo, se aplicará la proporción que representa el valor catastral del suelo sobre el valor catastral total.

SUPUESTO DE NO SUJECIÓN:

Para los casos en que haya habido una inexistencia de incremento de valor de los terrenos, será el contribuyente el encargado de acreditar la inexistencia de dicho incremento.

Deberá declarar la transmisión y aportar los títulos que documenten la transmisión y adquisición.

Los Ayuntamientos podrán de oficio comprobar el valor. Para determinar el aplicable, se tomará el mayor entre el declarado y el comprobado.

TRIBUTACIÓN DE LAS PLUSVALIAS GENERADAS EN MENOS DE UN AÑO:

Finalmente, como última novedad, se gravarán también las plusvalías generadas en menos de un año, es decir, las que se producen cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año y que, por tanto, pueden tener un carácter más especulativo.

Todas estas modificaciones entran en vigor desde hoy, 10 de noviembre de 2021, aplicándose los coeficientes de este Decreto hasta la publicación de las respectivas Ordenanzas Fiscales de cada Ayuntamiento, los cuales tienen el plazo máximo de 6 meses para adecuar sus propias normativas.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel. 971214616.

Cordialmente,

Irma Riera.

DECLARACIÓN INFORMATIVA DE OPERACIONES VINCULADAS Y DE OPERACIONES Y SITUACIONES RELACIONADAS CON PAÍSES O TERRITORIOS CONSIDERADOS COMO PARAÍSOS FISCALESApreciado cliente,

Durante el mes de Noviembre, en los casos en que el ejercicio coincide con el año natural, debe presentarse el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorio considerados como paraísos fiscales.

A continuación, le remitimos un breve resumen sobre el funcionamiento de dicho modelo.

PLAZO DE PRESENTACION DEL MODELO 232

Se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

Para ejercicios finalizados el 31 de diciembre de 2020, el plazo fine será el 30 de noviembre de 2021.

OBLIGADOS A PRESENTAR EL MODELO 232

Estarán obligados a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen, entre otras, algunas de las operaciones que se detallan en los siguientes apartados de información:

- Información de operaciones con personas o entidades vinculadas (Art. 13.4 RIS)

- Operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 euros, de acuerdo con el valor de mercado. En el ANEXO I se recuerda que operaciones se consideran vinculadas.

- Operaciones específicas, siempre que el importe conjunto de cada tipo de operación en el período impositivo supere los 100.000 euros, independientemente del método de valoración utilizado, debiendo informarse en este supuesto de cada uno de los tipos de operaciones que superen el límite conjunto. En el ANEXO II se relacionan las operaciones específicas.

- Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, existirá siempre la obligación de presentar el modelo 232, respecto de aquellas operaciones del mismo tipo que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de dichas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad.

- Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

Deberán incluirse estas operaciones independientemente del importe de las mismas.

Con carácter general, no existirá obligación de documentar ni de informar, entre otras, las siguientes operaciones:

- Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

- Las realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública. No obstante, sí que deberán presentar el modelo 232 en el caso de uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la Ley del Impuesto sobre Sociedades.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel. 971214616.

Cordialmente,

Irma Riera.

DECLARACIÓN DE INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPALApreciado cliente:

Nos dirigimos a ustedes en relación a la publicación en los medios de comunicación, la pasada semana, del fallo de la Sentencia del Pleno del Tribunal Constitucional por la que se declara la inconstitucionalidad de los artículos que regulan la determinación de la Base Imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal); cabe decir que este despacho todavía no puede pronunciarse sobre el Fallo de dicha Sentencia, debido a que el contenido íntegro de la misma no se encuentra publicada en el Boletín Oficial del Estado.

A continuación, se transcribe el Fallo de la Sentencia en cuestión, que ha sido publicado en los medios:

“En atención a todo lo expuesto, el Tribunal Constitucional, por la autoridad que le confiere la Constitución de la Nación española, ha decidido estimar la cuestión de inconstitucionalidad núm. 4433-2020, promovida por la Sala de lo ContenciosoAdministrativo del Tribunal Superior de Justicia de Andalucía, Ceuta y Melilla, con sede en Málaga y, en consecuencia, declarar la inconstitucionalidad y nulidad de los arts. 107.1, segundo párrafo, 107.2.a) y 107.4 del texto refundido de la Ley reguladora de las haciendas locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, en los términos previstos en el fundamento jurídico 6.”

Con todo ello, rogamos que, si en los últimos cuatro años ha realizado alguna transmisión de un bien inmueble con naturaleza urbana, y desea reclamar para instar la recuperación de la plusvalía municipal satisfecha, nos los comunique vía email a la persona del despacho con la que habitualmente contacte, a efectos de analizar el procedimiento y actuación jurídica que se debe llevar a cabo.

Sin tener a nuestra disposición el contenido íntegro de la Sentencia habrá que decidir el procedimiento a seguir, a fin de intentar interrumpir la posible prescripción o eliminación de la posibilidad de reclamación.

Cordialmente,

Irma Riera.

LEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL: IRPF, PAGOS EN EFECTIVO Y OTRAS MEDIDASApreciado cliente:

En la presente circular desarrollamos las modificaciones introducidas en la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, en el ámbito del IRPF, pagos en efectivo y otras materias:

- Seguros de vida en los que el tomador asume el riesgo de la inversión.

- Reducción de los rendimientos del capital inmobiliario por arrendamiento destinado a vivienda habitual.

- Transmisiones de bienes a título lucrativo derivadas de contratos o pactos sucesorios con efectos presentes.

- Nuevas obligaciones de información relativas a monedas virtuales.

- Imputación de rentas en el régimen de transparencia fiscal internacional.

- Tributación de los socios o partícipes de las instituciones de inversión colectiva.

- Deducciones en el IRPF por obras de mejora de la eficiencia energética de viviendas.

- Valor de mercado en lugar de valor real.

- Limitación de los pagos en efectivo.

Atentamente,

Irma Riera.

- Seguros de vida en los que el tomador asume el riesgo de la inversión

En estos contratos el tomador debe imputar anualmente, como rendimiento del capital mobiliario en el IRPF, la diferencia entre el valor liquidativo de los activos afectos a la póliza, al inicio y al final del periodo impositivo.

La modificación consiste, únicamente, en la actualización (con efectos a 11/07/2021) de las normas aplicables a las entidades aseguradoras.

- Reducción de los rendimientos del capital inmobiliario por arrendamiento destinado a vivienda habitual

Con efectos desde el 11/07/2021, se establece que la reducción del 60% sobre los rendimientos netos positivos solo será aplicable en una autoliquidación de IRPF presentada (en plazo, extemporánea, complementaria,…) antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos.

En ningún caso resultará de aplicación la reducción respecto de ingresos no incluidos o de gastos indebidamente deducidos, que se regularicen en alguno de estos procedimientos.

- Transmisiones de bienes a título lucrativo derivadas de contratos o pactos sucesorios con efectos presentes

Con efectos desde el 11/07/2021, se establece que, en las adquisiciones lucrativas derivadas de contratos o pactos sucesorios, el beneficiario de las adquisiciones que transmita los bienes adquiridos antes de cinco años desde la celebración del pacto, o del fallecimiento del causante (si fuera anterior), se subrogará en la posición del donante, respecto al valor y fecha de adquisición, cuando este valor fuera inferior al que resulte de la aplicación de las normas del Impuesto sobre Sucesiones y Donaciones.

De esta forma, se impide una actualización de los valores y fechas de adquisición del elemento adquirido que provocaría una menor tributación en IRPF que si el bien hubiera sido transmitido directamente a un tercero por el titular original.

- Nuevas obligaciones de información relativas a monedas virtuales (con efectos 11/07/2021)

- Quienes proporcionen servicios en nombre de terceros para salvaguardar claves criptográficas privadas, deberán informar de los saldos de cada moneda así como la identificación de los titulares.

- Quienes proporciones servicios de cambio entre monedas virtuales y dinero en curso legal, deberán informar de las operaciones de adquisición y transmisión relativa a monedas virtuales, así como los cobros y pagos, presentando una relación de los intervinientes.

- Las obligaciones anteriormente descritas se extenderán a quienes realicen ofertas iniciales de nuevas monedas virtuales.

- Imputación de rentas en el régimen de transparencia fiscal internacional

Con efectos a partir del 11 de julio de 2021. Modificaciones respecto a la redacción anterior:

Se incluyen dos nuevas categorías de rentas pasivas susceptibles de integración en la base imponible del IRPF, no contempladas con anterioridad:

g) Actividades de seguros, crediticias, operaciones de arrendamiento financiero y otras actividades financieras, salvo que se trate de rentas obtenidas en el ejercicio de actividades económicas.

h) Operaciones sobre bienes y servicios realizados con personas o entidades vinculadas, en las que la entidad no residente o establecimiento añade un valor económico escaso o nulo.

Se modifica el límite de no incluir la renta positiva cuando, al menos 2/3 (antes ½) de los ingresos deriven de las actividades crediticias, financieras, aseguradoras o de prestación de servicios realizadas por la entidad no residente que procedan de operaciones efectuadas con personas o entidades no vinculadas, en el sentido del art. 18 de la Ley del Impuesto sobre Sociedades.

Se elimina un supuesto de no imputación de dividendos y rentas procedentes de la transmisión de valores, cuando se cumplieran ciertos requisitos.

Se amplía la exclusión de imputación de rentas en el régimen de trasparencia fiscal internacional cuando la Entidad no residente en territorio español sea residente en otro Estado miembro de la UE o forme parte del Acuerdo del EEE, siempre que acredite que su constitución y operativa responde a motivos económicos válidos y que realiza actividades económicas.

- Tributación de los socios o partícipes de las instituciones de inversión colectiva

Con efectos a partir del 1 de enero de 2022, se iguala el tratamiento de las inversiones en fondos y sociedades de inversión cotizados que cotizan en bolsas extranjeras con la de fondos y sociedades de inversión cotizados que cotizan en la bolsa española: las ganancias patrimoniales obtenidas por su transmisión tributarán, con independencia de su reinversión o no en otras participaciones en otra IIC.

No obstante, se establece un régimen transitorio que permite aplicar el régimen de neutralidad fiscal a los ETF (fondos cotizados) que cotizan en bolsa extranjera adquiridos con anterioridad a 1 de enero de 2022, siempre que la reinversión no se destine a la adquisición de otros ETF.

- Deducciones en el IRPF por obras de mejora de la eficiencia energética de viviendas

Se introducen tres nuevas deducciones temporales, aplicables sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda.

Se requiere que las cantidades que dan derecho a la deducción sean satisfechas a las personas o entidades que realicen las obras mediante tarjeta de crédito débito, transferencia bancaria, cheque nominativo o ingreso a cuenta en entidad de crédito.

1ª Deducción:

- Importe: 20% de las cantidades satisfechas por obras realizadas a partir del 6/10/2021 y hasta el 31/12/2022 para la reducción de la demanda de calefacción y refrigeración de la vivienda habitual u otra vivienda de alquiler o en expectativa de alquiler (siempre que se alquile antes del 31/12/2023).

- Base máxima deducción: 5.000 euros anuales.

- Siempre que las obras realizadas contribuyan a una reducción de al menos un 7% en la demanda de calefacción y refrigeración.

- No aplica la deducción si las obras se realizan en parte de la vivienda afecta a actividad económica, plazas de garajes, trasteros y otros elementos análogos.

- Momento práctica de la deducción: Periodo impositivo en el que se expida el certificado de eficiencia energética (antes de 1/01/2023).

2ª Deducción:

- Importe: 40% de las cantidades satisfechas por obras realizadas a partir del 6/10/2021 y hasta el 31/12/2022 para la mejora en el consumo de energía primaria no renovable de la vivienda habitual u otra vivienda de alquiler o en expectativa de alquiler (siempre que se alquile antes del 31/12/2023).

- Base máxima deducción: 7.500 euros anuales.

- Siempre que las obras realizadas contribuyan a una reducción de al menos un 30% del consumo de energía primaria no renovable.

- No aplica la deducción si las obras se realizan en parte de la vivienda afecta a actividad económica, plazas de garajes, trasteros y otros elementos análogos.

- Momento práctica de la deducción: Periodo impositivo en el que se expida el certificado de eficiencia energética (antes de 1/01/2023).

3ª Deducción:

- Importe: 60% de las cantidades satisfechas por el titular de la vivienda ubicada en edificio de uso predominantemente residencial por obras de rehabilitación energéticas realizadas a partir del 6/10/2021 y hasta el 31/12/2022 hasta un máximo de inversión de 15.000 euros. (base máxima acumulada en tres años).

- Base máxima deducción: 5.000 euros anuales. Las cantidades no deducidas por exceder de la base máxima anual podrán deducirse, con el mismo limite, en los 4 ejercicios siguientes.

- Obras en las que se obtenga una mejora de la eficiencia energética del conjunto del edificio en el que se ubica.

- Se asimilarán a viviendas las plazas de garaje y trasteros que se hubieran adquirido con estas.

- Momento práctica de la deducción: La deducción se practicará en los periodos impositivos 2021, 2022 y 2023 en relación con las cantidades satisfechas en cada uno de ellos.

- Valor de mercado en lugar de valor real

Se elimina la referencia al valor real y se sustituye por el concepto de valor de mercado, el cual se define como el “precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas”. Tratándose de bienes inmuebles, los valores netos contables se sustituirán por los valores que deban operar como base imponible en cada impuesto de acuerdo con lo dispuesto en la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Limitación de los pagos en efectivo

Con efectos 11 de Julio de 2021, el límite cuando alguna de las partes intervinientes actúe en calidad de empresario o profesional, se establece en 1.000 euros o su contravalor en moneda extranjera (antes eran 2.500 euros).

El importe será de 10.000 euros o su contravalor en moneda extranjera, cuando el pagador sea una persona física que justifique que no tiene domicilio fiscal en España y no actúe en calidad de empresario o profesional (antes eran 15.000 euros).

La base de la sanción será la cuantía pagada en efectivo en las operaciones de importe igual o superior a 1.000 euros o 10.000 euros, o su contravalor en moneda extranjera.

La sanción consistirá en una multa pecuniaria proporcional al 25% de la base de la sanción.

Se establece una reducción del 50% de la sanción siempre y cuando se produzca el pago de la sanción en cualquier momento posterior a la propuesta de sanción pero con carácter previo a la notificación de la resolución definitiva.

El plazo de duración del procedimiento pasa a ser de tres a seis meses.

LEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL: MEDIDAS EN EL ÁMBITO DEL IVAApreciado cliente:

En la presente circular desarrollamos las modificaciones introducidas en la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, en el ámbito del IVA.

Atentamente,

Irma Riera.

- Régimen especial del grupo de entidades

Con efectos 11 de julio de 2021, se matiza que la entidad dominante será sujeta infractora por los incumplimientos de las obligaciones derivadas del ingreso de la deuda tributaria, de la solicitud de compensación o de la devolución resultante de la declaración-liquidación agregada, siendo responsable de la veracidad y exactitud de los importes y calificaciones consignadas por las entidades dependientes que se integran en dicha declaración. Las demás entidades que apliquen el régimen especial del grupo de entidades responderán solidariamente del pago de estas sanciones.

- Régimen económico Fiscal de Canarias

Se tipifica como como infracción tributaria grave el retraso o incumplimiento de la llevanza de los libros registros del IGIC a través de la sede electrónica Agencia Tributaria Canaria mediante el suministro de los registros de facturación. La sanción consistirá en una multa pecuniaria proporcional de un 0,5% del importe de la factura objeto de registro, con un mínimo trimestral de 300 euros y un máximo de 6.000,00 euros, equiparando dicha cantidad al régimen sancionador por retraso en la llevanza de los libros registros a través del SII aplicable en el Territorio de Aplicación del IVA (TAI)

Se introducen modificaciones en materia de responsabilidad tributaria en el ámbito de las liquidaciones aduaneras (se extiende el supuesto de responsabilidad subsidiaria del pago de la deuda tributaria que alcanza a quien ostente la titularidad de los depósitos distintos de los aduaneros).

- Responsable del impuesto

Con efectos 11 de julio de 2021, se actualiza el supuesto de responsabilidad subsidiaria del pago del IVA, definido actualmente para los agentes de aduanas, que ahora será de aplicación a las personas o entidades que actúen en nombre y por cuenta del importador.

- Régimen de depósito distinto de los aduaneros. Responsabilidad subsidiaria

Con efectos 11 de julio de 2021, se extiende el supuesto de responsabilidad subsidiaria del pago de la deuda tributaria que alcanza a quien ostente la titularidad de los depósitos distintos de los aduaneros correspondiente a la salida o abandono de los bienes objeto de Impuestos Especiales de estos depósitos. No obstante, tratándose de productos objeto de los Impuestos sobre el Alcohol y las Bebidas Derivadas o sobre Hidrocarburos, esta responsabilidad no será exigible a quien ostente la titularidad del depósito cuando la salida o el abandono de los bienes se haya realizado por una persona o entidad autorizada al efecto que conste en el registro de extractores de estos productos, registro administrativo donde deben inscribirse dichas personas o entidades, que se crea con dichos efectos.

LEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL MEDIDAS EN EL AMBITO DEL IMPUESTO SOBRE SOCIEDADESApreciado cliente:

Como ya le informamos en la circular número 17/2021, el pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Tal como les anunciamos, iremos enviando circulares desarrollando con más detalle las modificaciones introducidas en los diferentes Impuestos. En la presente desarrollamos las medidas adoptadas en el ámbito del Impuesto sobre Sociedades.

Atentamente,

Irma Riera.

- Sociedades de Inversión de Capital Variable (SICAV): nuevos requisitos para la aplicación del tipo de gravamen reducido del 1%, y régimen transitorio aplicable a su liquidación y disolución

Con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2022, se reforma el artículo del tipo de gravamen aplicable de la Ley del Impuesto sobre Sociedades (en adelante LIS) que establece la aplicación de un tipo del 1% a las SICAV que cumplan con el número mínimo de accionistas requerido en su normativa (100 accionistas, con carácter general). De forma que, a partir de esa fecha, para determinar el número mínimo de accionistas:

- Se computarán sólo los accionistas que sean titulares de acciones por importe igual o superior a 2.500 euros (determinado de acuerdo con el valor liquidativo correspondiente a la fecha de adquisición de las acciones).En caso de SICAVs por compartimentos, para determinar el número mínimo de accionistas de cada compartimento se computará exclusivamente a quienes sean titulares de acciones por importe igual o superior a 12.500 euros.

- El número mínimo de accionistas determinado conforme a los criterios anteriores deberá concurrir durante el número de días que represente al menos las 3/4 partes del período impositivo.

Estas reglas no se aplicarán a las sociedades de inversión libre, ni a las sociedades cuyos accionistas sean exclusivamente otras instituciones de inversión colectiva, ni a las SICAVs índice cotizadas.

Además, se añade un régimen fiscal especial transitorio para las SICAV que acuerden su disolución y liquidación durante el año 2022, y durante los seis meses posteriores al acuerdo de disolución con liquidación realicen todos los actos necesarios para su cancelación registral.

Este régimen fiscal especial consiste en lo siguiente:

a) La disolución quedará exenta de la modalidad de Operaciones Societarias del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD).

b) La SICAV podrá seguir aplicando el tipo reducido del 1% hasta la cancelación registral de la sociedad.

c) No tributará en el socio la ganancia patrimonial que se ponga de manifiesto en la liquidación de la SICAV (tanto si se trata de persona física o jurídica), siempre que se reinviertan el dinero o los bienes recibidos en la adquisición de acciones o participaciones en:

- Una o varias SICAVs que sí cumplan con los nuevos requisitos, o en

- Uno o varios fondos de inversión de carácter financiero.

En este caso, las nuevas acciones o participaciones suscritas conservarán el valor y la fecha de adquisición de las acciones de la sociedad objeto de liquidación.

La adquisición de las nuevas acciones o participaciones estarán exentas del Impuesto sobre Transacciones Financieras.

- Deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales – requisitos para la aplicación de la deducción

El artículo 36.2 de la LIS establece que los productores registrados en el Registro Administrativo de Empresas Cinematográficas del Instituto de la Cinematografía y de las Artes Audiovisuales que se encarguen de la ejecución de una producción extranjera de largometrajes cinematográficos, o de obras audiovisuales que permitan la confección de un soporte físico previo a su producción industrial seriada, podrán aplicar una deducción por los gastos realizados en territorio español consistente en:

a) 30% respecto del primer millón de base de la deducción y del 25% sobre el exceso de dicho importe.

La deducción se aplicará siempre que los gastos realizados en territorio español sean, al menos, de 1 millón de euros. No obstante, en el supuesto de producciones de animación tales gastos serán, al menos, de 200.000 euros.

El importe de esta deducción no podrá ser superior a 10 millones de euros, por cada producción realizada.

El importe de esta deducción, conjuntamente con el resto de ayudas percibidas por la empresa contribuyente, no podrá superar el 50 por ciento del coste de producción.

b) 30% de la base de la deducción, cuando el productor se encargue de la ejecución de servicios de efectos visuales y los gastos realizados en territorio español sean inferiores a 1 millón de euros.

La Ley 11/2021 introduce nuevos requisitos para la aplicación de esta deducción, que son:

a) Que para la aplicación de la deducción del 30% respecto del primer millón de los gastos realizados en territorio español directamente relacionados con la producción; y el 25% sobre el exceso, la producción obtenga el correspondiente certificado que acredite el carácter cultural en relación con su contenido o su vinculación con la realidad cultural, española o europea, emitido por el Instituto de Cinematografía y de las Artes Audiovisuales, o por el órgano correspondiente de la CCAA con competencia en la materia.

b) Que se incorpore en los títulos de crédito finales de la producción una referencia específica a haberse acogido al incentivo fiscal, la colaboración con el Gobierno de España o, en su caso las CCAA.

c) Que los titulares de los derechos autoricen el uso del título de la obra y el material gráfico y audiovisual de prensa que incluya de forma expresa lugares específicos del rodaje o cualquier otro proceso de producción realizado en España, para la realización de actividades y elaboración de materiales de promoción en España y en el extranjero.

Los requisitos establecidos en las letras b) y c) anteriores no serán exigibles en el caso de producciones extranjeras de largometrajes cinematográficos y obras audiovisuales respecto de las que el contrato por el que se encarga la ejecución de la producción hubiera sido firmado con anterioridad a la fecha de entrada en vigor de la Ley 11/2021.

- Cambio de residencia fiscal de una sociedad de España al extranjero o del extranjero a España

Con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2021.

A efectos fiscales, el cambio de residencia fiscal supone la integración en la Base Imponible de la diferencia entre el valor de mercado y el valor fiscal de los elementos patrimoniales que sean de propiedad de una entidad residente en territorio español que cambia su domicilio fuera de éste, excepto dichos elementos queden afectados a un Establecimiento Permanente.

En particular, se sustituye el régimen de aplazamiento, previsto anteriormente en el caso de cambio de residencia de una entidad a otro Estado miembro de la Unión Europea o del Espacio Económico Europeo que haya celebrado un acuerdo con España o con la Unión Europea sobre asistencia mutua en materia de cobro de créditos tributarios, por las plusvalías tácitas, generadas antes de su traslado, hasta el momento en el que se transmitían a terceros los elementos patrimoniales afectados por un régimen de fraccionamiento por quintas partes anuales iguales, igualmente a solicitud del contribuyente, estableciéndose determinadas normas complementarias.

En las transmisiones de elementos patrimoniales a un ESTADO CON ACUERDO se podrá optar por fraccionar el pago en 1/5 partes anuales iguales en la propia declaración del impuesto, con ingreso de la primera fracción en el período de pago voluntario. Las cuatro fracciones restantes se realizaran anualmente de forma sucesiva transcurrido un año desde la finalización del plazo voluntario de declaración correspondiente al último período impositivo. Dicho fraccionamiento no supondrá la constitución de garantías salvo que existan dudas razonables del cobro de la deuda.

El fraccionamiento perderá su vigencia en los siguientes supuestos:

- Cuando los elementos patrimoniales afectados sean objeto de transmisión a terceros.

- Cuando los elementos patrimoniales se trasladen con posterioridad a un tercer Estado que no sea un ESTADO CON ACUERDO.

- Cuando el contribuyente se traslade con posterioridad a un tercer Estado que no sea un ESTADO CON ACUERDO.

- Cuando el contribuyente se encuentre en liquidación o esté incurso en un procedimiento de ejecución colectiva, como concurso, o cualquier procedimiento equivalente.

- Cuando el contribuyente no efectúe en el plazo previsto el fraccionamiento.

En el caso de cambio de residencia, la transferencia a España de elementos patrimoniales o actividades que hayan sido objeto de imposición en el país de salida en un Estado miembro de la UE el valor determinado por el Estado miembro tendrá consideración de valor fiscal en España, salvo que no refleje el valor de mercado.

- Imputación de Rentas positivas. Transparencia Fiscal Internacional

Con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2021.

El objetivo de las normas sobre transparencia fiscal internacional es gravar en sede de las personas físicas o entidades residentes en territorio español determinadas rentas obtenidas por entidades no residentes en territorio español, controladas por aquellas y que disfrutan de un régimen fiscal privilegiado.

Modificaciones con la anterior redacción:

Primera. Se determinan las circunstancias que se tienen que cumplir para la imputación en su base imponible de las rentas positivas. Son las siguientes:

a) Que por sí solos o conjuntamente con personas o entidades vinculadas, tengan una participación igual o superior al 50% en el capital, los fondos propios, los resultados o los derechos de voto de una entidad no residente en territorio español en la fecha del cierre del ejercicio social de esta última.

b) Que el importe satisfecho por la entidad no residente en territorio español, imputable a alguna de las rentas imputables por razón de gravamen de naturaleza idéntica o análoga a este impuesto, sea inferior al 75% del que hubiera correspondido de acuerdo con las normas de aquel.

c) Esta integración también procederá cuando dichas rentas sean obtenidas a través de un establecimiento permanente, si se da la circunstancia del apartado b) anterior, sin que en ningún caso sea de aplicación la exención de rentas obtenidas en el extranjero a través de un establecimiento permanente a la que hace referencia el artículo 22 de la LIS.

Segunda. Se elimina un supuesto de no imputación de dividendos y rentas procedentes de la transmisión de valores determinados.

Tercera. Se amplían las fuentes de las rentas positivas que se deberán imputar a las personas físicas o entidades, a los siguientes conceptos:

- Actividades de seguros, crediticias, operaciones de arrendamiento financiero y otras actividades financieras salvo que se trate de rentas obtenidas en el ejercicio de actividades económicas.

- Operaciones sobre bienes y servicios realizados con personas o entidades vinculadas, en las que la entidad no residente o establecimiento añade un valor económico escaso o nulo.

Cuarta. Se modifica el ámbito de aplicación de la exclusión en el caso de que el contribuyente acredite la realización de actividades económicas en otro ESTADO CON ACUERDO, al eliminarse la necesidad de acreditar que su constitución y operativa responde a motivos económicos válidos.

- Modificación del Índice de Entidades. Mejora técnica en la baja del Índice de entidades

El artículo 119 se refiere a la «Baja en el índice de entidades» y con la nueva redacción, con efectos en los periodos impositivos indiciados a partir del 1 de enero de 2021, se determina de una manera más precisa, la baja en el índice de entidades, debido a que la AEAT dictará, previa audiencia de los interesados, acuerdo de baja provisional del índice de entidades en los siguientes casos:

a) Cuando se proceda a la declaración de fallido por insolvencia total de la entidad respecto de débitos tributarios para con la Hacienda Pública, aplicando el concepto de “fallido” a entidades deudoras en lugar de a los créditos.

b) Cuando la entidad no hubiere presentado la declaración por este impuesto correspondiente a 3 periodos impositivos consecutivos (este caso ya figuraba en la redacción anterior).

El concepto «fallido» se refiere a entidades deudoras y no a los créditos.

MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY 11/2021 DE MEDIDAS DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL, TRASPOSICIÓN DE LA DIRECTIVA (UE) 2016/1164, MODIFICACIÓN DE DIVERSAS NORMAS TRIBUTARIAS Y EN MATERIA DE REGULACIÓN DEL JUEGOApreciado cliente:

El pasado 10 de julio se publicó en el BOE nº 164 la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de trasposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego. A continuación, les resumimos las medidas fiscales más significativas contenidas en dicha Ley. Les adjuntamos simplemente unos apuntes, en esta primera circular, para que tengan una visión general de lo aprobado.

Para cualquier consulta o aclaración al respecto, quedamos a su disposición.

Cordialmente,

Irma Riera.

- Impuesto sobre Sociedades

1.1 Fraccionamiento de la deuda tributaria derivada del traslado de residencia de una entidad fuera del territorio español

Se desarrollan las normas para poder fraccionar hasta en cinco años la deuda tributaria que pueda resultar del traslado del domicilio social de una entidad situada en territorio español al territorio de un Estado miembro de la UE o del EEE.

Asimismo, se establece que el valor fiscal en España de elementos o actividades que hayan sido transferidos al territorio español desde otro Estado miembro soportando en éste una imposición de salida será el determinado por el Estado miembro de salida.

1.2 Tipo impositivo aplicable a las SICAV

Se establecen nuevas condiciones adicionales para que una sociedad de inversión de capital variable (SICAV) pueda disfrutar de un tipo impositivo reducido del 1%.

Se establece, a través de una nueva Disposición Transitoria (la 41ª), un régimen para la disolución y liquidación de este tipo de entidades.

1.3 Nuevos requisitos para la aplicación de la deducción para producciones cinematográficas

Se establecen nuevos requisitos para poder disfrutar de la deducción prevista en la Ley para la producción extranjera de largometrajes en cuanto a la parte de los gastos realizados en territorio español.

Se establece, a través de una nueva Disposición Transitoria (la 42ª), un régimen transitorio para aquellas producciones extranjeras con un contrato firmado antes de la entrada en vigor de la Ley.

1.4 Nuevas reglas para la Trasparencia Fiscal Internacional

Se adaptan a las Directivas Comunitarias las reglas sobre la Transparencia Fiscal Internacional (la imputación a una empresa residente en territorio español de determinadas rentas obtenidas por una entidad participada mayoritariamente que resida en el extranjero cuando la imposición sobre esas rentas en el extranjero es notoriamente inferior a la que se hubiera producido en territorio español).

- Impuesto sobre la Renta de las Personas Físicas

2.1 Reducción del 60% del rendimiento por el arrendamiento de viviendas

A raíz de las últimas sentencias publicadas, se clarifica que la reducción de la renta en un 60% por el arrendamiento de inmuebles destinados a viviendas solo será de aplicación en la autoliquidación presentada por el contribuyente y nunca en un procedimiento de comprobación.

2.2 Coste de adquisición en la transmisión de bienes adquiridos mediante pactos sucesorios

Para calcular la ganancia o pérdida patrimonial obtenida en la transmisión de un bien que hubiera sido adquirido mediante un pacto sucesorio (habitualmente una donación con definición), se tomarán como coste y fecha de adquisición los que corresponderían al donante, siempre que éste no hubiera fallecido en el momento de la transmisión o la misma se llevase a cabo antes de haber transcurrido cinco años desde la donación por la que se adquirió el bien transmitido.

2.3 Nuevas reglas para la Trasparencia Fiscal Internacional

De forma análoga a las modificaciones realizadas en el Impuesto sobre Sociedades, se adaptan a las Directivas Comunitarias las reglas sobre la Transparencia Fiscal Internacional aplicables a las personas físicas.

2.4 Información sobre las monedas virtuales

Se establecen dos nuevas obligaciones informativas referidas a la tenencia y operativa con monedas virtuales:

Una primera obligación de suministro de información sobre los saldos que mantienen los titulares de monedas virtuales, a cargo de quienes proporcionen servicios en nombre de otras personas o entidades para salvaguardar claves criptográficas privadas que posibilitan la tenencia y utilización de tales monedas, incluidos los proveedores de servicios de cambio de las citadas monedas si también prestan el mencionado servicio de tenencia.

Una segunda obligación de información para estas mismas personas a que se refiere el párrafo anterior acerca de las operaciones sobre monedas virtuales (adquisición, transmisión, permuta, transferencia, cobros y pagos) en las que intervengan. Esta misma obligación se extiende a quienes realicen ofertas iniciales de nuevas monedas virtuales.

- Impuesto sobre Sucesiones y Donaciones

3.1 Modificación de la base imponible

Se establece como valor para determinar la base imponible de este impuesto el valor de mercado de los bienes transmitidos, salvo que el valor declarado por el contribuyente sea superior a éste, en cuyo caso se tomará este último como valor para determinar la base imponible.

Se define como valor de mercado “el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas”.

En el caso particular de bienes inmuebles, se deberá tomar como valor el “de referencia previsto en la normativa reguladora del catastro inmobiliario, a la fecha de devengo del impuesto”, o el declarado por el contribuyente si es superior a aquel.

Si no existe este valor de referencia se tomará el mayor entre el declarado por el contribuyente y el de mercado.

Este valor de referencia podrá ser impugnado.

Si el valor declarado coincide con el de referencia o es superior, el mismo no podrá ser comprobado por la Administración.

3.2 Acumulación de donaciones

Se modifica la regulación de las acumulaciones para incluir a las donaciones vía pacto sucesorio (donación con definición).

- Impuesto sobre el Patrimonio

4.1 Valoración de los inmuebles

Se incluye como valor de los inmuebles a los efectos de este impuesto el “determinado” por la Administración a efectos de otros tributos, siempre que el mismo sea mayor que el catastral, el comprobado por la Administración, o el precio, contraprestación o valor de adquisición.

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

5.1 Modificación de la base imponible

Se establece como valor para determinar la base imponible de este impuesto el valor de mercado de los bienes transmitidos, salvo que el valor declarado por el contribuyente sea superior a éste, en cuyo caso se tomará este último como valor para determinar la base imponible.

Se define como valor de mercado “el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas”.

En el caso particular de bienes inmuebles, se deberá tomar como valor el “de referencia previsto en la normativa reguladora del catastro inmobiliario, a la fecha de devengo del impuesto”, o el declarado por el contribuyente si es superior a aquel.

Si no existe este valor de referencia se tomará el mayor entre el declarado por el contribuyente y el de mercado.

Este valor de referencia podrá ser impugnado.

Si el valor declarado coincide con el de referencia o es superior, el mismo no podrá ser comprobado por la Administración.

- Ley General Tributaria

6.1 Amnistías fiscales

Queda prohibido el establecimiento de cualquier instrumento extraordinario de regularización fiscal que pueda suponer una minoración de la deuda tributaria devengada de acuerdo con la normativa vigente.

6.2 Intereses de demora

Se exceptúa de la exigibilidad de intereses de demora la regularización voluntaria de la situación tributaria, sin perjuicio de los recargos por extemporaneidad que puedan proceder.

6.3 Recargos por presentación extemporánea de declaraciones

Se reducen los recargos exigidos hasta la fecha por la presentación extemporánea de declaraciones a ingresar pasando al 1% más otro 1% adicional por cada mes completo de retraso con que se presente la autoliquidación o declaración con respecto al término del plazo establecido para la presentación e ingreso (hasta ahora era un 5% si el retraso era inferior a 3 meses, un 10% si el retraso era entre 3 y seis meses, y un 1% si el retraso era entre 6 y 12 meses).

A partir de los 12 meses, este recargo será del 15% (hasta ahora era un 20%).

6.4 Nueva obligación para los programas informáticos de contabilidad, facturación y gestión

Se obliga a los productores, comercializados y usuarios de estos sistemas y programas informáticos o electrónicos a que los mismos garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos.

Se introducen elevadas sanciones (mínimo 50.000 €) para el incumplimiento de esta obligación.

6.5 Aumento de la reducción de las sanciones en caso de pago

En el caso de actas en conformidad, la reducción de la sanción siempre que la misma se pague y no se recurra pasa de un 25% a un 40%.

6.6 Información de las criptomonedas en el mod. 720

Se incorpora la obligación de incorporar en el modelo 720 la Información sobre las monedas virtuales situadas en el extranjero de las que se sea titular, o respecto de las cuales se tenga la condición de beneficiario o autorizado o de alguna otra forma se ostente poder de disposición, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales.

Se añade una sanción específica para el incumplimiento de la obligación a que se refiere el párrafo anterior con un mínimo de 10.000 €.

- Limitación de pagos en efectivo

Se disminuye el límite general de pago en efectivo que pasa de ser de 2.500 euros a 1.000 euros. En el supuesto de personas físicas con domicilio fiscal fuera de España, se disminuye el límite de pago en efectivo de 15.000 euros a 10.000 euros.